【2026年最新】楽天経済圏の始め方とおすすめの順番!改悪があってもやるべき理由とは?

「毎月の生活費、もう少し楽にならないかな……」 「ポイ活を始めてみたいけれど、PayPay、Vポイント、楽天……結局どこが一番お得なの?」

2026年1月現在、物価の上昇が続くなか、節約や資産形成のために「経済圏」への移行を考えている方が非常に増えています。あなたもその一人ではないでしょうか?

特に「楽天経済圏」は、国内最大級のポイントサービスとして有名ですが、一方でこんな噂を耳にして不安になっているかもしれません。

「楽天は最近、改悪続きでもう稼げないらしい」「今から始めても遅いんじゃないか?」

結論から申し上げます。 2026年の今からでも、楽天経済圏は絶対に始めるべきです。

確かに、数年前に比べればポイント付与の条件が厳しくなった(改悪された)部分はあります。しかし、それでもなお、「初心者にとっての始めやすさ」と「ポイントの使い勝手の良さ」において、楽天経済圏を超えるサービスは存在しません。

実際、銀行、携帯電話、クレジットカード、証券会社……これらをバラバラの会社で契約しているのと、全て楽天に統一しているのとでは、年間で数万〜数十万円分もの経済的格差が生まれます。これは、知らないだけで損をし続けているのと同じことです。

ただし、始めるにあたって一つだけ注意点があります。 それは、「始める順番」を間違えないことです。

楽天経済圏には、効率よくポイント倍率(SPU)を上げていくための「黄金のルート」が存在します。適当に手をつけてしまうと、本来もらえるはずだった入会特典ポイントを取り逃がしたり、設定が二度手間になったりしてしまいます。

そこでこの記事では、楽天経済圏のユーザーである筆者が、以下のポイントを徹底解説します。

・そもそも楽天経済圏とは何か?(2026年最新版)

・改悪があっても「最強」と言える明確な根拠

・失敗しない「楽天経済圏の始め方」おすすめステップ

「難しい設定は苦手」という方でも大丈夫です。 この記事の手順通りに進めるだけで、あなたの生活は「呼吸をするだけでポイントが貯まる」お得な生活へと変わります。

これ以上、物価高に悩まないために。 まずは第一歩となる「正しい始め方」から一緒に見ていきましょう。

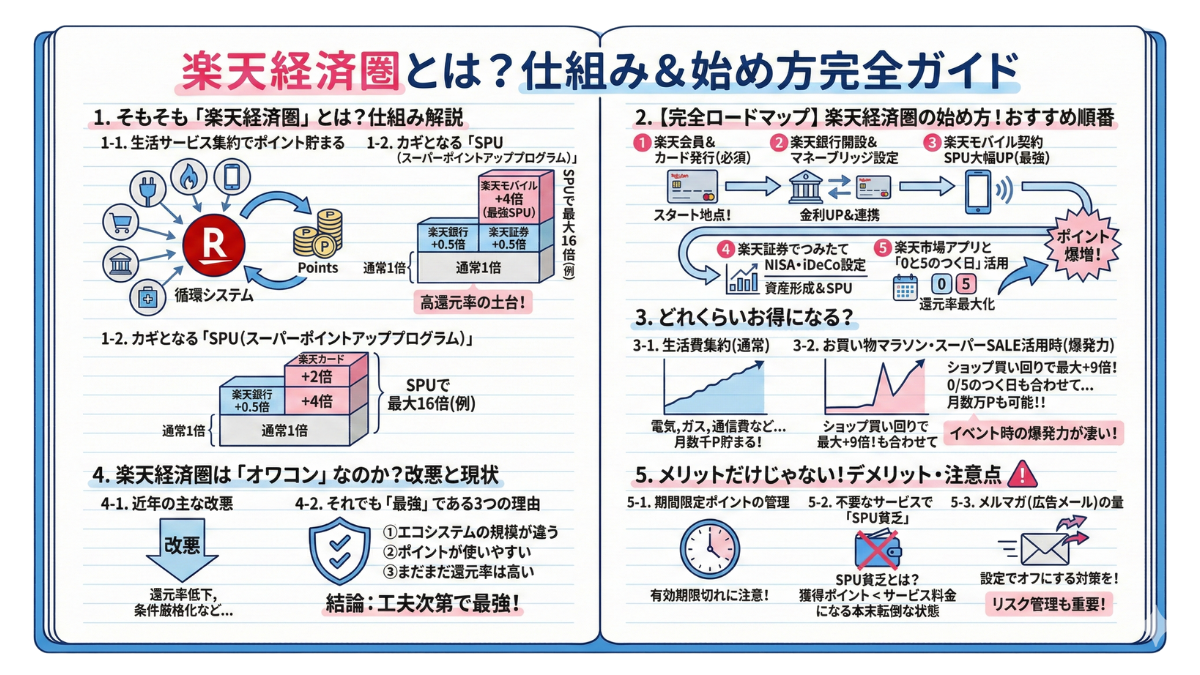

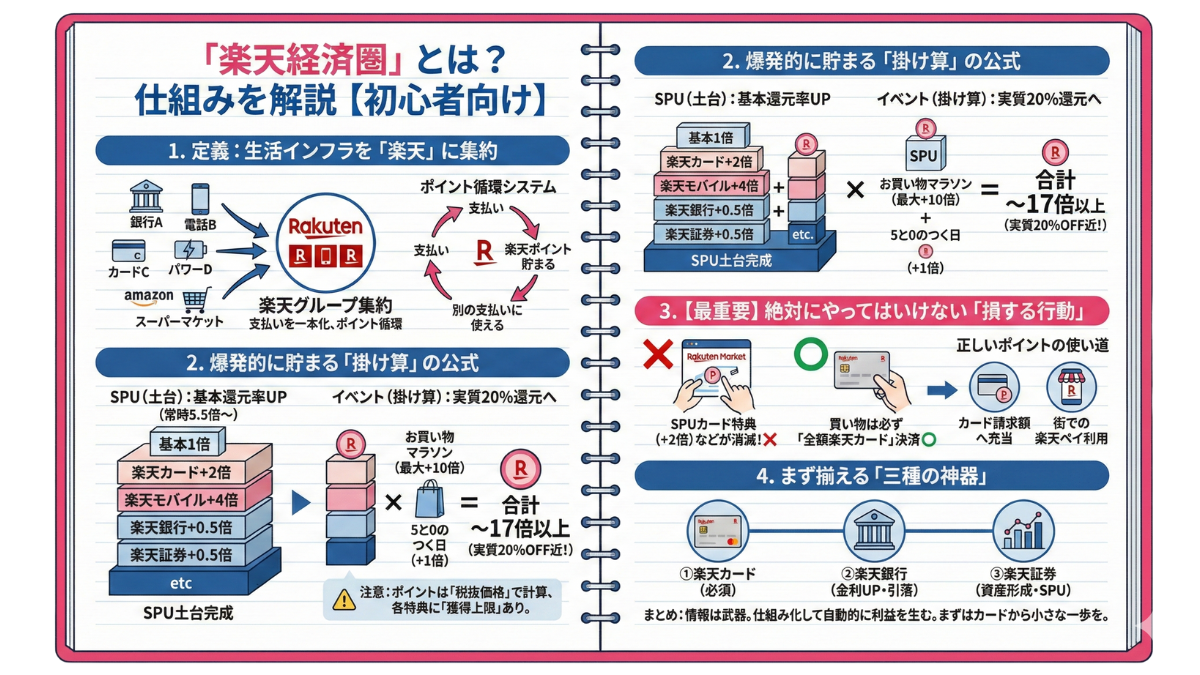

1. そもそも「楽天経済圏」とは?仕組みをわかりやすく解説【初心者向け完全講義】

「ポイ活なら楽天が最強らしい」 「楽天経済圏に移住すると、年間10万ポイント貯まるって本当?」

SNSや節約ブログで頻繁に目にする「楽天経済圏」という言葉。なんとなく「楽天のサービスを使うこと」だとは分かっていても、なぜそんなにポイントが貯まるのか、具体的な仕組みまで理解している人は意外と多くありません。

本記事では、これから「楽天経済圏」への参入を考えている方に向けて、その定義から、ポイントが爆発的に貯まる「カラクリ(仕組み)」、そして初心者が一番ハマりやすい「損をする落とし穴」までを、ノートにまとめるように体系的に解説します。

1. 「楽天経済圏」の定義:生活のすべてを「楽天」に染めること

「楽天経済圏」とは、特定のサービス名ではなく、「生活インフラを楽天グループのサービスに集約した状態」を指す通称です。

私たちは普段、さまざまな会社と契約して生活しています。

・銀行はA銀行

・スマホはB社

・クレジットカードはCカード

・電気はD電力

・買い物はAmazonと近所のスーパー

このバラバラになっている契約先を、可能な限りすべて「楽天」ブランドに切り替えること。これが「楽天経済圏に入る(移住する)」ということです。

なぜ集約するのか?

サービスを楽天に集約すれば、あらゆる支払いで「楽天ポイント」だけが貯まり、そのポイントでまた別の支払いができるようになります。この「ポイントの循環システム」こそが経済圏の正体です。

2. 最大の強み:SPU(スーパーポイントアッププログラム)の仕組み

なぜ他の経済圏(PayPay経済圏やドコモ経済圏)ではなく、楽天がこれほど支持されるのでしょうか? その答えは、楽天独自の最強システム「SPU(スーパーポイントアッププログラム)」にあります。

これは、「楽天のサービスを使えば使うほど、楽天市場での買い物がポイントアップする」という仕組みです。

仕組みの図解

通常、楽天市場で買い物をすると「1ポイント(還元率1%)」がもらえます。 ここから、条件を達成するごとに「倍率」が加算されていきます。

・基本ポイント: 1倍(1%)

・楽天カードで決済する: +2倍(※重要)

・楽天モバイルを使う: +4倍

・楽天銀行を引き落とし先に設定: +0.3〜0.5倍

・楽天証券で投資をする: +0.5倍 …etc

これらを組み合わせることで、特に面倒な操作をしなくても、「楽天市場での買い物が常時5.5倍(5.5%還元)〜10倍以上」という状態を作り出すことができます。

【⚠️重要:ポイント計算の注意点】 ポイント還元の計算は、原則として「税抜価格」に対して行われます(2023年10月のルール改定による)。 例えば、税込1,100円(税抜1,000円)の商品を買った場合、付与されるのは11ポイントではなく「10ポイント」がベースとなります。「思ったより少し少ない?」と感じないよう、この仕様は覚えておきましょう。

3. ポイント還元の「掛け算」:お買い物マラソン

SPUという「基礎体力(ベースの還元率)」を上げた状態で、さらに楽天が開催するイベントに参加することで、還元率は爆発します。

代表的なのが「お買い物マラソン(または楽天スーパーSALE)」です。 これは「期間内に1ショップで買い物をするごとに+1倍、2ショップで+2倍……最大10ショップで+10倍」になるイベントです。

経済圏の住人の買い方

①SPUでベースを上げる: 常時7倍くらいにしておく。

②イベントを待つ: マラソン期間中に、日用品(水、洗剤、オムツ、ふるさと納税など)をまとめ買いする(+9倍)。

③特定の日を狙う: 「5と0のつく日」に楽天カードで決済し、さらにポイントアップ(+1倍)。

計算式:SPU(7倍)+マラソン(9倍)+5と0の日(1倍)= 合計17倍(17%還元)

このように、「仕組み(SPU)」×「タイミング(イベント)」を掛け合わせることで、実質20%OFF近い価格であらゆるものが買えるようになります。

【⚠️重要:獲得上限(キャップ)について】 「ポイント無限取り」はできません。SPUや各種キャンペーンには、それぞれ「月間獲得上限ポイント」が設定されています(例:楽天モバイル特典は上限2,000ポイントなど)。 パソコンや高級家電など数十万円の買い物をする際は、計算途中で上限に達し、還元率が下がることがあるため注意が必要です。

4. 【最重要】初心者が陥る「ポイント払いの罠」

ここで、多くの初心者がやってしまう「最大の失敗」をお伝えします。

❌ 間違い: 「ポイントが貯まったから、楽天市場での買い物に使って安く済ませよう!」

⭕️ 正解: 「楽天市場では全額カードで払い、ポイントは『カードの請求額』への支払いに充てる」

なぜ買い物で使ってはいけないのか?

SPUの条件には「楽天カードを利用すること(+2倍)」が含まれています。 もし、あなたが楽天市場でポイントを使って支払ってしまうと、その分は「カード利用額」が減るため、貰えるはずだった+2倍分のポイントが消滅します。

また、「5と0のつく日(+1倍)」も楽天カード全額決済が条件です。ポイント利用分は対象外になります。

正しいポイントの使い道

ポイントを無駄なく消費するには、以下の2つの方法が鉄則です。

①楽天カードの「ポイントで支払いサービス」 毎月のカード請求額(街での買い物分など)にポイントを充当します。これなら、楽天市場でのポイント獲得を減らさずに現金を節約できます。

②楽天ペイ(街のお店) コンビニやドラッグストアなど、街での買い物で消費します。

「楽天市場では、ポイントを使わない(カードで買う)」。 これが楽天経済圏で生き残るための最も重要なルールです。

5. まず何から始めるべき?「三種の神器」

いきなり全てを楽天にする必要はありません。まずは効果が大きく、手間が少ない「三種の神器」から始めるのが鉄則です。

①楽天カード(必須中の必須) これがないと始まりません。年会費無料の通常カードで十分です。

②楽天銀行(マネーブリッジ) 楽天カードの引き落とし先に設定します。大手メガバンクより金利が高く、コンビニATMの手数料無料枠も多いため、単体の銀行としても優秀です。

③楽天証券(資産形成) 楽天銀行と連携(マネーブリッジ)させるだけで、銀行の金利が0.1%(メガバンクの100倍)に跳ね上がります。NISAを始めるならここです。

(+α:スマホ代を下げたいなら楽天モバイルもSPU倍率が高く強力な選択肢です)

まとめ:情報は「武器」になる

楽天経済圏とは、単なるポイント集めではありません。「分散している支出をシステム化し、自動的に利益を生む仕組みを構築すること」です。

最初は銀行口座の開設やカードの切り替えが面倒に感じるかもしれません。しかし、一度その「仕組み」と「正しいルール」さえ覚えてしまえば、あとは呼吸をするように(普通に生活をするだけで)ポイントが貯まり続けます。

まずは「楽天カード」を作り、普段のコンビニの支払いを現金からカードに変えるところから始めてみませんか? その小さな一歩が、将来の大きな資産形成(節約)へと繋がっていきます。

【要約】

-

楽天経済圏とは?

-

銀行・スマホ・電気などの生活インフラを「楽天」に集約すること。

-

支払いを一本化し、ポイントを効率よく貯めて循環させる仕組み。

-

-

爆発的に貯まる「掛け算」の公式

-

SPU(土台): 楽天サービスを使うほど基本還元率がUP(常時5.5倍〜)。

-

イベント: 「お買い物マラソン(買い回り)」や「5と0のつく日」を組み合わせることで、実質20%OFF近い還元が可能。

-

注意:ポイント計算は「税抜価格」で行われ、各特典には「獲得上限」がある。

-

-

【最重要】絶対にやってはいけない「損する行動」

-

楽天市場の支払いで「ポイントを使ってはいけない」。

-

ポイント払いをすると、SPUのカード特典(+2倍)などが消滅してしまう。

-

買い物は必ず「全額楽天カード」で決済すること。

-

-

正しいポイントの使い道

-

「カード請求額への充当(ポイントで支払い)」または「街での楽天ペイ利用」が最もお得。

-

-

まず揃えるべき「三種の神器」

-

①楽天カード(必須)

-

②楽天銀行(金利UP・引き落とし)

-

③楽天証券(資産形成・SPU対象)

-

1-1. 生活のサービスを楽天に集約するだけでポイントが貯まる仕組み【完全解説】

「節約のために、毎日チラシを比較して10円安い卵を買いに行く」「ポイントのために、アンケートに答えて1円稼ぐ」

もしあなたが、このような「労働集約型」の節約をしているなら、少し厳しいことをお伝えしなければなりません。それは「努力の方向性」が間違っています。

時間は有限です。10円、20円のために大切な時間を削っていては、いつまでたっても生活は豊かになりません。

楽天経済圏が目指すのは、そのような涙ぐましい努力ではありません。 「生活の基盤(インフラ)を整えるだけで、呼吸をするように自動的にポイントが貯まり続けるシステム」を作ること。これこそが本質です。

本記事では、なぜ「生活サービスを楽天に集約するだけ」で、年間数万円〜10万円もの差が生まれるのか。その「錬金術のカラクリ」を論理的に解剖します。

1. 「分散」は損失、「集約」は利益

まず、大前提となる考え方を共有します。 私たちは生きていく上で、必ず「固定費」や「生活コスト」を支払っています。

・お金の管理(銀行)

・通信手段(スマホ・ネット)

・日々の決済(クレジットカード)

・資産形成(証券口座)

・生活インフラ(電気・ガス)

・日用品の調達(買い物)

多くの人は、これらを「なんとなく」選んだバラバラの企業と契約しています。

【よくある分散型の生活】

銀行: メガバンクA(一般的な普通預金金利)

スマホ: 大手キャリアB(月7,000円・還元なし)

カード: カード会社C(還元率 0.5%・Tポイント)

買い物: Amazonと近所のスーパー(還元率 0.5%〜1.0%)

この状態では、ポイントが分散して貯まりにくいだけでなく、各サービスが独立しているため「相乗効果」がゼロです。

【楽天経済圏への集約(一本化)】

可能な限り「楽天」のサービスに置き換えます。

銀行:楽天銀行(給与振込・引き落とし)

スマホ:楽天モバイル(通信費・SPU対象)

カード:楽天カード(決済の主役)

買い物:楽天市場(生活用品の調達)

「集約」と聞くと、「縛られるようで怖い」と感じるかもしれません。しかし、楽天に限って言えば、縛られることによるメリット(還元)が、デメリットを遥かに上回ります。

なぜなら、楽天には他社が真似できない「最強の相乗効果システム(SPU)」があるからです。

2. 魔法の仕組み「SPU(スーパーポイントアップ)」の正体

「生活サービスを集約するだけでポイントが貯まる」 この現象を引き起こしているエンジンの正体が、SPU(スーパーポイントアッププログラム)です。

これは簡単に言えば、「楽天のサービスを使えば使うほど、あなたの『ポイント基礎代謝』が上がる」という仕組みです。

基礎代謝(還元率)が「倍々ゲーム」で増える

通常、お店で買い物をすると「100円につき1ポイント(1%)」が一般的です。 しかし、楽天経済圏に住む人は違います。

➀楽天会員になる: 基本 1倍(1%)

②楽天カードを使う: +2倍(合計3%)

③楽天モバイルを契約する: +4倍(合計7%)

④楽天銀行引き落とし: +0.3倍(給与受取で最大0.5倍)(合計7.3%~7.5%)

⑤楽天証券で投資信託購入: (1ポイント以上を使用して購入で)+0.5倍(合計8.0%)

このように、インフラを整えるだけで、「何もしていない時の還元率」が常時8倍(8%)前後まで跳ね上がります。

同じ水を買っても「8倍」の差がつく

例えば、2,000円の水(24本入り)を買うとします。

一般の人(分散型): 1%還元 = 20ポイント

経済圏の住人(集約型): 8%還元 = 160ポイント

買うものは同じ。値段も同じ。 しかし、「誰から買うか(どのインフラを使っているか)」が違うだけで、手に入る利益に8倍もの格差が生まれるのです。 これが、毎日の洗剤、お米、オムツ、ふるさと納税……と積み重なれば、年間で数万円〜十数万円の差になるのは明白です。

3. ポイントの「通貨統一」による資産価値の向上

集約することのもう一つのメリットは、「ポイント=現金」として使える流動性の高さです。

バラバラのサービスを使っていると、「A社のポイントが300円分あるけど、使い道がない」「B社のポイントが期限切れで消滅した」というロスが発生します。 しかし、楽天に集約すると、全ての行動が「楽天ポイント」という一つの巨大な貯金箱に直結します。

・スマホ代を払う → 楽天ポイントが貯まる

・コンビニで払う → 楽天ポイントが貯まる

・投資をする → 楽天ポイントが貯まる

こうして川の水がダムに集まるように貯まったポイントは、以下のように「現金同様」に使えます。

・スマホ代をポイントで払う(通信費0円化)

・クレジットカードの請求をポイントで払う(生活費の圧縮)

・株や投資信託をポイントで買う(資産形成)

「貯まるスピードが早い」うえに、「使い道に困らない」。 この循環こそが、集約をおすすめする最大の理由です。

4. シミュレーション:集約するだけでこれだけ変わる

では、実際にどれくらいの差が出るのか。「月々の固定費」と「月3万円の日用品購入」を想定して比較してみましょう。

【パターンA:分散型の生活】

(大手キャリア、メガバンク、普通のクレカ、近所のスーパーを利用)

■スマホ代(7,000円): 還元なし → 0pt

■カード利用(5万円・0.5%): 250円相当 → 250pt

■銀行利息(100万円預金): 一般的な低金利 → ほぼゼロ(缶ジュースも買えない程度)

■日用品(3万円・1%): 300円相当 → 300pt

【月間獲得】: 約550円相当

【パターンB:楽天経済圏に集約】

(楽天モバイル、楽天銀行、楽天カード、楽天市場を利用)

※SPUは平均的な「7倍(7%)」、お買い物マラソン併用で「15倍(15%)」と仮定

■スマホ代(3,000円): 楽天カード支払い(1%) → 30pt

■カード利用(5万円・1%): 500円相当 → 500pt

■銀行利息(100万円預金): マネーブリッジによる優遇金利 → 一般的な銀行とは桁違いの利息

■日用品(3万円): SPU+マラソンで15%還元 → 4,500pt

【月間獲得】: 約5,000円相当

結果:月間で約10倍の差。 さらにスマホ代自体の削減効果や、銀行利息の差を含めると、「集約するかしないか」だけで年間10万円以上の可処分所得の差が生まれます。

労働はいっさい増えていません。ただ「契約先を変えただけ」です。

5. まずはここから!集約すべき「コア・サービス」

いきなり全てを変えるのは大変ですので、効果(SPU倍率や還元)への影響力が大きい順に紹介します。まずはこの3つ(+1)を固めてください。

➀楽天カード(必須) 経済圏のパスポートです。全ての決済をここに集めます。年会費無料のもので十分です。

②楽天モバイル(最強のブースト) 現在の楽天経済圏において、最強のSPUブースター(+4倍)です。メイン回線にするのが不安なら、デュアルSIMのサブ回線として「ポイントアップ専用」に契約しても元が取れるレベルです。

③楽天銀行 + 楽天証券(金融の土台) この2つはセットで作ります。「マネーブリッジ(口座連携)」という設定をワンクリックでするだけで、一般的な銀行よりも圧倒的に有利な「優遇金利」が適用されます。 また、楽天カードの引き落としを楽天銀行に設定するだけで、SPU(楽天市場の還元率)もアップします。投資は後回しでも、まずは「連携」と「引き落とし設定」だけ済ませておきましょう。 (※金利は金融情勢により変動しますが、常に業界最高水準の優遇が期待できます)

まとめ

「生活のサービスを楽天に集約する」。 これは、単なるポイント集めではありません。 「あなたの生活コストから、自動的に利益を生み出す『不労所得システム』を作ること」と同義です。

手続きは最初だけ少し面倒かもしれません。しかし、一度その蛇口をつないでしまえば、あとは毎月、自動的にポイントという名の資産が降り注ぎます。

今日から、あなたの生活インフラを「分散」から「集約」へ。その一歩が、確実な資産形成への最短ルートです。

【要約】

1. 楽天経済圏の本質

-

労働集約型の節約からの脱却: 安い卵を探したりアンケートに答えるのではなく、生活インフラを整えて「自動的にポイントが貯まるシステム」を構築する。

-

「分散」から「集約」へ: バラバラの企業(銀行、スマホ、カード)との契約を楽天に一本化することで、強力な相乗効果(SPU)を生み出す。

2. 錬金術のカラクリ「SPU」

-

還元率の底上げ: 楽天サービスを使うほど、楽天市場での還元率(基礎代謝)が倍増する。

-

基本1% + カード2% + モバイル4% + 銀行等 = 常時約8%(8倍)

-

-

同じ買い物でも利益が違う: インフラを整えるだけで、他人と同じ商品を買っても獲得ポイントに8倍の格差が生まれる。

3. ポイントの資産価値と流動性

-

ポイント=現金: 貯まったポイントはスマホ代や街での買い物(楽天ペイ)で生活費として消化でき、通常ポイントなら投資にも回せる。

-

高い循環効率: 「貯まるスピードが早い」うえに「使い道がなく失効するロスが発生しない」のが最大の強み。

4. 圧倒的な経済効果

-

シミュレーション結果: 一般的な分散型生活と比較し、月間の獲得利益に約10倍の差が出る。

-

年間効果: スマホ代の削減効果なども含めると、契約先を変えるだけで年間10万円以上の可処分所得の差につながる。

5. まず始めるべき「コア・サービス」

-

以下の3つを切り替えるだけで、経済圏の恩恵の大半を受けられる。

-

楽天カード(必須): 決済の主役。

-

楽天モバイル(最強ブースター): SPU+4倍の恩恵は絶大。

-

楽天銀行 + 楽天証券: マネーブリッジで優遇金利を確保し、引き落としや投資の設定でSPUアップも実現。

-

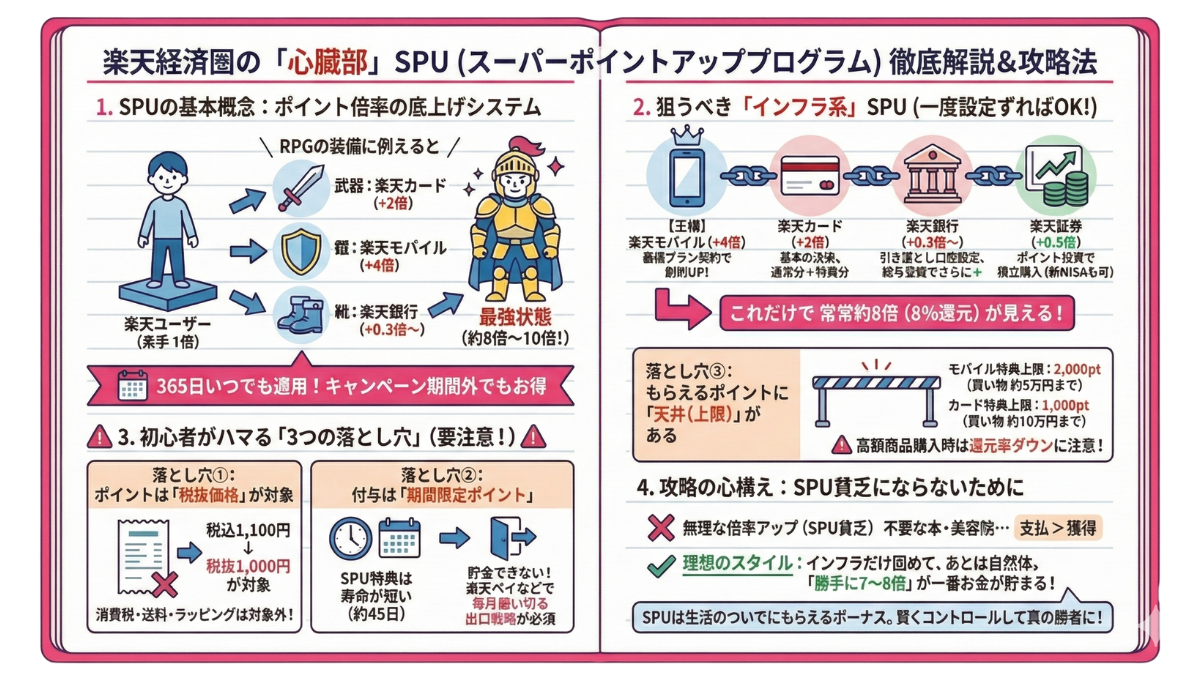

1-2. カギとなる「SPU(スーパーポイントアッププログラム)」の基本【完全講義】

「楽天経済圏がお得なのは分かったけれど、結局どれくらいポイントが貯まるの?」 「なんか計算が難しそう……」

そんな不安を抱くあなたに、楽天経済圏の「心臓部」とも言えるシステム、SPU(スーパーポイントアッププログラム)について改めて詳しく解説します。

この仕組みを正しく理解しているかどうかが、ただの「楽天ユーザー」で終わるか、「ポイントで生活を豊かにする達人」になれるかの分かれ道です。

少し専門的な用語も出てきますが、このページを読み終える頃には、あなたは「自分は今、何倍で買い物ができるのか」を完全に把握できるようになっているはずです。

1. SPUとは「ポイント倍率の底上げ」システム

SPU(Super Point Up Program)とは、一言で言えば「楽天の対象サービスを使えば使うほど、楽天市場での買い物がお得になる仕組み」です。

通常、ネットショッピングのポイント還元率は「1%(100円で1ポイント)」が一般的です。しかし、楽天経済圏では、あなたの「楽天への貢献度(サービスの利用状況)」に応じて、この基本還元率が「倍(%)」で加算されていきます。

イメージは「RPGの装備」

SPUは、RPG(ロールプレイングゲーム)の装備に例えると分かりやすいです。

・素手(楽天会員): 攻撃力 1倍

・武器「楽天カード」を装備: 攻撃力 +2倍

・鎧「楽天モバイル」を装備: 攻撃力 +4倍

・靴「楽天銀行」を装備: 攻撃力 +0.3倍〜

このように装備を増やしていくことで、最終的に「攻撃力(還元率)が8倍〜10倍」の状態で買い物を楽しむことができます。 キャンペーン期間中でなくても、365日いつでもこの倍率が適用されるのがSPUの最大の強みです。

2. これだけは押さえろ!「対象サービス」の分類

現在、SPUの対象サービスは10種類以上ありますが、全てを覚える必要はありません。 重要度別に「必須(インフラ)」と「選択(都度利用)」の2つに分けて考えましょう。

① 【必須】インフラ系SPU(一度設定すればずっと適用)

これらは生活の基盤となるサービスです。一度契約・設定してしまえば、あとは毎月自動的に倍率がアップします。まずはここを固めましょう。

-

楽天カード(+2倍)

内訳: 通常カード決済分(+1倍) + SPU特典分(+1倍)

解説: 楽天市場での支払いを楽天カードにするだけ。最も基本です。 -

楽天モバイル(+4倍)

解説: 現在のSPUにおける「王様」です。「Rakuten最強プラン」契約者は一気に+4倍されます。これがあるだけで、ポイントの貯まり方が劇的に変わります。 -

楽天銀行 + 楽天証券(合計 最大+1.0倍)

楽天銀行(+0.3倍〜): 楽天カードの引き落とし口座に設定するだけで+0.3倍。(※給与受取も設定するとさらに+0.2倍)

楽天証券(+0.5倍): 1ポイント以上を使って投資信託を月3万円以上購入(新NISA含む)するとアップ。

解説: 銀行と証券を連携(マネーブリッジ)させ、資産形成をしながら倍率も上げられます。

この「インフラ系」を固めるだけで、【基本1倍+カード2倍+モバイル4倍+金融系0.8倍 = 常時約8倍(8%還元)】が見えてきます。

② 【選択】都度利用系SPU(使う月だけ適用)

これらは、「今月はたまたま使った」という時にだけ適用されるボーナスのようなものです。無理に狙う必要はありません。

・楽天Kobo(電子書籍): 月1,000円以上購入で+0.5倍

・楽天ファッションアプリ: アプリ経由で月5,000円以上購入で+0.5倍

・楽天トラベル: 月1回5,000円以上の予約・利用で+1倍

・楽天ビューティ: 月1回3,000円以上の予約・施術で+0.5倍

※条件や倍率は変更される場合があります。

3. 【最重要】初心者が勘違いしやすい「3つの落とし穴」

「SPUってすごい!」と飛びつく前に、必ず知っておかなければならない「計算ルール」があります。ここを理解していないと、「思ったよりポイントが入っていない」という悲劇が起きます。

落とし穴①:ポイント計算は「税抜価格」に対して行われる

2023年10月のルール変更により、ポイント付与の対象金額は「税抜」です。

以前: 税込1,100円の商品 → 11ポイント付与(1%)

現在: 税込1,100円の商品(税抜1,000円) → 10ポイント付与(1%)

※消費税分にはポイントがつかない

さらに、「送料」や「ラッピング料」もポイント対象外です。 画面に表示されている金額よりも、実際にポイント計算に使われる金額は「約1割(消費税分)少ない」と覚えておいてください。

落とし穴②:付与されるのは「期間限定ポイント」

SPUで上乗せされたポイント(モバイル特典の+4倍分など)は、寿命の短い「期間限定ポイント」として付与されます。

通常ポイント: 最後に獲得してから1年間有効(実質無期限)

※楽天カード利用分のうち「1倍分」はこちらに含まれます。これは投資に使えます!

SPU特典ポイント: 付与された翌月の末日に消滅(寿命は約45日間)

つまり、SPUで大量に稼いだポイントの大部分は「貯金」できません。「毎月必ず使い切る(楽天ペイなどで生活費として消化する)」という出口戦略が必要です。

落とし穴③:もらえるポイントには「天井(上限)」がある

これが最も注意すべき点です。各SPUには「月間獲得上限ポイント」が設定されています。特に注意すべきは以下の2つです。

楽天モバイル特典(+4倍)の上限:2,000ポイント

計算すると、「月間5万円(税抜)」の買い物で上限に達します。それ以上買っても、モバイル分の+4倍はつきません。

楽天カード特典(+1倍)の上限:1,000ポイント(一般カードの場合)

こちらは「月間10万円(税抜)」の買い物で上限です。

「高額な家具家電(10万円以上)」などを買う月は、この「上限」に引っかかって還元率がガクッと落ちる(ただの1%還元になる)可能性があることを知っておきましょう。

4. 正しいSPUとの付き合い方「SPU貧乏にならないために」

最後に、SPUと向き合うための心構えをお伝えします。

「倍率を上げることを目的にしてはいけない」

SPUの倍率を「9倍、10倍」と上げたくなる気持ちは分かります。しかし、そのために読みたくもない本(Kobo)を買ったり、行きたくもない美容室(ビューティ)に行ったりするのは本末転倒です。獲得できるポイントよりも、支払う金額の方が多くなっては意味がありません(これをSPU貧乏と呼びます)。

【理想のスタイル】

インフラ(カード・モバイル・銀行)だけはガチガチに固める。

あとは「必要な時だけ」使う。

結果、「勝手に7倍〜8倍くらいになっている」のが一番健全で、一番お金が貯まる。

SPUは、あくまで「生活のついで」にもらえるボーナスです。 この仕組みを冷静に理解し、コントロールできる人こそが、楽天経済圏の真の勝者となれるのです。

1. SPUの基本概念

-

「ポイント倍率の底上げ」システム: 楽天サービスを使えば使うほど、楽天市場での還元率(倍率)が自動的にアップする仕組み。

-

RPGの装備と同じ: 素手(基本1倍)に、武器(楽天カード+2倍)、鎧(楽天モバイル+4倍)などを装備していくイメージ。

-

常時適用: キャンペーン期間外でも、365日いつでも高還元(約8倍〜)で買い物ができるのが最大の強み。

2. 狙うべき「インフラ系」SPU(一度設定すればOK)

-

【最重要】楽天モバイル(+4倍): SPUの王様。契約するだけで還元率が劇的に向上する(最強プラン契約者)。

-

楽天カード(+2倍): 決済の基本。通常分(1倍)と特典分(1倍)で計2倍。

-

楽天銀行(+0.3倍〜): カード引き落とし口座に設定するだけ。(給与受取も設定すればさらに+0.2倍)

-

楽天証券(+0.5倍): 「ポイントを1円分以上」使い、投資信託を月3万円以上購入(新NISA積立も可)。

-

結論: これらを固めるだけで「常時約8倍(8%還元)」が実現可能。

3. 初心者がハマる「3つの落とし穴」

-

① 税抜価格が対象: ポイント計算は「消費税抜きの価格」で行われる。送料・ラッピング代も対象外。

-

② 期間限定ポイント: SPU特典の多くは寿命が短い(約45日)。貯金せず、楽天ペイなどで毎月使い切るのが鉄則。

-

③ 獲得上限(天井):

-

楽天モバイル特典は月間2,000pt上限(=買い物額 税抜5万円まで)。

-

楽天カード特典は月間1,000pt上限(=買い物額 税抜10万円まで)。

-

高額商品(PCや家電)購入時は、上限を超えて還元率が下がる点に注意。

-

4. 攻略の心構え

-

「SPU貧乏」にならない: 倍率アップのために不要なサービス(読みたくもない本や美容院など)を無理に使わない。

-

理想のスタイル: インフラ系だけ固めて、あとは自然体で使う。「勝手に7〜8倍になっている」状態が最もお金が貯まる。

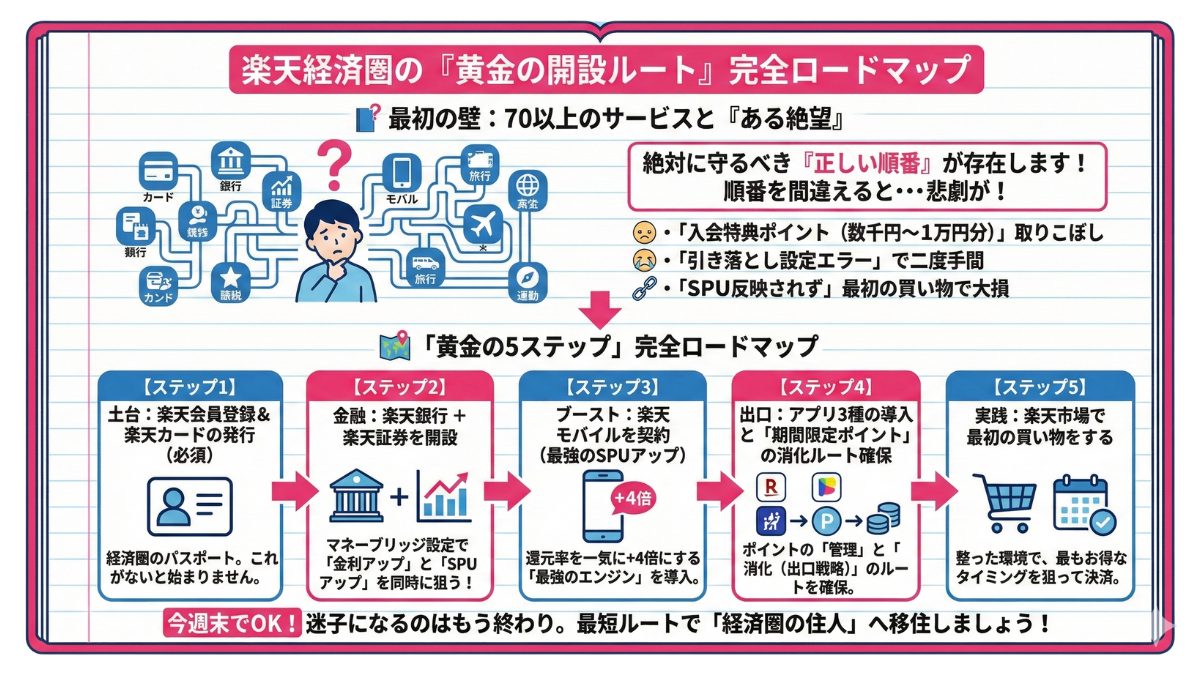

2. 【完全ロードマップ】楽天経済圏の始め方!おすすめの順番はこれ

「楽天経済圏が良いというのは、もう十分に分かった。」「年間10万ポイント貯まる生活、自分もやってみたい。」

そう思って意気揚々と公式サイトを開いた瞬間、多くの人が「ある絶望」に直面します。

「サービスが多すぎて、一体どこから手を付ければいいのか全く分からない……!」

無理もありません。現在、楽天グループが提供しているサービスは70以上。カード、銀行、証券、モバイル、電気、アプリ、トラベル……。まるで迷路のように入り組んだサービス群を前に、「とりあえず目についたものから申し込めばいいか」と適当に進めてしまう人が後を絶ちません。

しかし、ここで残酷な真実をお伝えしなければなりません。

楽天経済圏には、「絶対に守るべき『正しい順番』」が存在します。

もし、あなたがパズルのピースをはめる順番を間違えて、手当たり次第に契約を進めてしまった場合、以下のような悲劇が起こります。

・本来もらえるはずだった数千円〜1万円分の「入会特典ポイント」を取りこぼす。

・銀行口座を作ったのに、カードの引き落とし設定でエラーが出て二度手間になる。

・SPU(ポイント倍率)が反映されず、最初の買い物で大損をする。

「お得になるために始めたのに、スタートラインで損をする」。 これほど本末転倒なことはありません。

そこで本記事では、過去に数々の失敗を繰り返し、遠回りをしてきた筆者がたどり着いた結論、「最も効率よく、最も損をせず、最短で最強の環境を作る『黄金の開設ルート』」を、完全ロードマップとして公開します。

難しい専門用語は使いません。あなたは、以下の「5つのステップ」を、上から順番になぞっていくだけでOKです。

🗺️ 本記事で解説する「黄金の5ステップ」

-

【ステップ1】土台:楽天会員登録&楽天カードの発行(必須)

経済圏のパスポート。これがないと始まりません。 -

【ステップ2】金融:楽天銀行 + 楽天証券を開設

マネーブリッジ設定で「金利アップ」と「SPUアップ」を同時に狙います。 -

【ステップ3】ブースト:楽天モバイルを契約(最強のSPUアップ)

還元率を一気に+4倍にする「最強のエンジン」を導入します。 -

【ステップ4】出口:アプリ3種の導入と「期間限定ポイント」の消化ルート へ!」

ポイントの「管理」と「消化(出口戦略)」のルートを確保します。 -

【ステップ5】実践:楽天市場で最初の買い物をする

整った環境で、最もお得なタイミングを狙って決済します。

このロードマップ通りに進めれば、今週末の数時間だけで、あなたのスマホは「呼吸をするようにポイントを生み出すマシン」へと生まれ変わります。

迷子になるのはもう終わり。最短ルートで「経済圏の住人」へと移住しましょう!

【ステップ1】土台:楽天会員登録&楽天カードの発行(必須)

「楽天経済圏を始めたい!」

そう決意したあなたが最初にやるべきこと。それは、この経済圏に入国するための「パスポート(楽天カード)」を手に入れることです。

家を建てるのに「基礎」が重要なように、楽天経済圏でもこのステップをおろそかにすると、その上にどれだけサービスを積み上げてもポイントは貯まりません。

この記事では、「会員登録の罠」から「最強のカード選び」、そして「8,000ポイント+αを獲得する裏ワザ」まで、ステップ1のすべてを完全解説します。

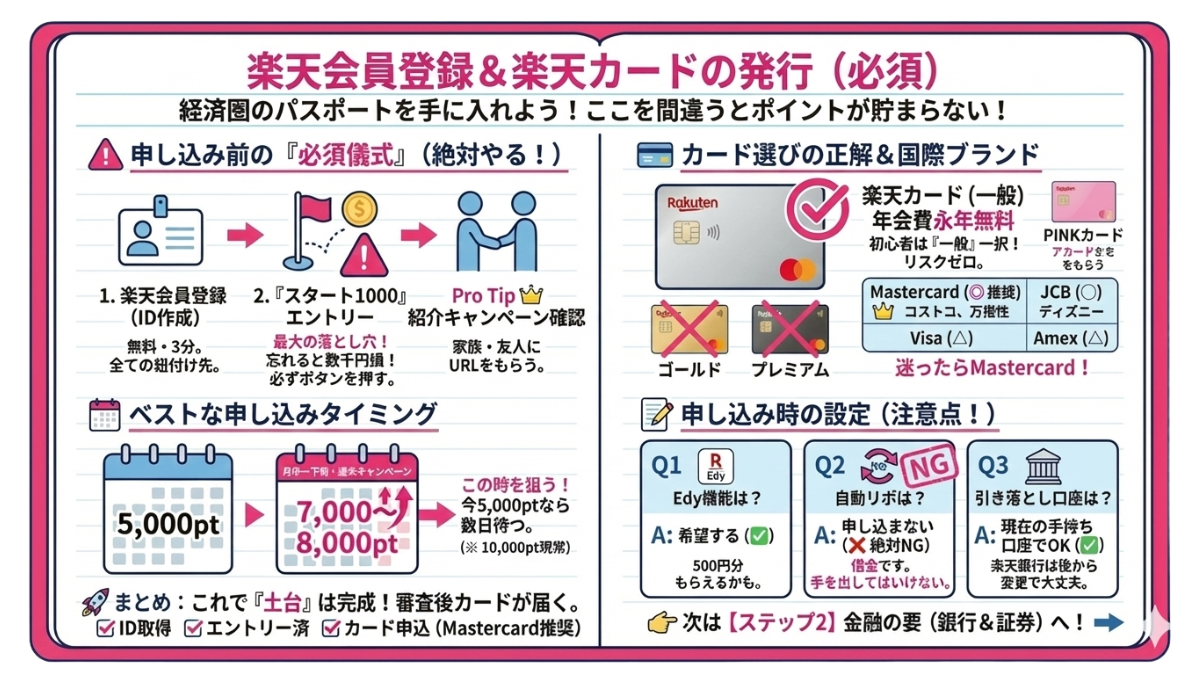

🚨 【重要】申し込み前に必ずやるべき「2つの儀式」

いきなりカードの申し込みページに行ってはいけません。

その前に、必ず確認・実行すべき「儀式」があります。これを忘れると、数千円分のポイントをドブに捨てることになります。

1. 楽天会員登録(楽天IDの作成)

まだ楽天IDを持っていない方は、まず公式サイトからIDを作成しましょう。これが全てのサービスの紐付け先になります。

費用: 無料

所要時間: 3分

2. 「スタート1000(スタートボーナス)」へのエントリー

これが最大の落とし穴です。

楽天には、「初めてそのサービスを使うごとに1,000ポイントもらえる」という常設キャンペーン(通称:スタート1000)が存在します。

・楽天銀行を初めて作る

・楽天モバイルを初めて契約する

・楽天市場アプリを初めて使う

特に「楽天銀行」の開設時には、このエントリーを忘れると1,000ポイント(1,000円分)を丸々損します。

「申し込んだ後にエントリー」では遅いケースが多いため、必ず公式サイトの「スタートボーナス」ページを探し、一通りエントリーボタンを押してから次へ進んでください。

Pro Tip 👑:家族に楽天ユーザーはいませんか?

もしご家族や友人に「楽天カード」を使っている人がいれば、「紹介キャンペーン」がないか聞いてみましょう。通常の入会特典に加えて、紹介されたあなた(または紹介した人)にポイントが上乗せされる場合があります。申し込み前にLINEなどでURLを送ってもらうだけなので、確認して損はありません。

💳 迷ったらこれ!選ぶべきカードの正解

楽天カードには「一般」「ゴールド」「プレミアム」など種類がありますが、これから経済圏を始める初心者が選ぶべきカードはたった一つです。

結論:「楽天カード(一般・年会費無料)」一択

年会費: 永年無料

還元率: 1.0%(楽天市場ではSPUで3.0%〜)

理由: かつては「楽天ゴールドカード」が人気でしたが、現在は改悪によりメリットが薄れています。「楽天プレミアムカード(年会費11,000円)」も、年間数十万円以上買い物をするヘビーユーザーか、空港ラウンジ(プライオリティ・パス)を使いたい人以外には不要です。まずはリスクゼロの「無料カード」から始めましょう。

🎨 デザインの選び方

通常デザインの他に、ディズニーデザインやYOSHIKIデザインなどがありますが、機能は同じです。

ただし、女性(またはピンク色が好きな方)には「楽天PINKカード」もおすすめです。

中身: 通常の楽天カードと同じ(年会費無料)。

特典: 女性向けの保険やクーポン(有料オプション)が付けられる(付けなくてもOK)。

メリット: 単純にデザインが可愛いのと、機能に遜色がないため。

🌏 国際ブランドはどれにする?(Visa / JCB / Mastercard / Amex)

申し込み画面で「国際ブランド」の選択を迫られます。ここも悩みどころですが、明確な推奨があります。

| ブランド | おすすめ度 | 特徴・メリット |

| Mastercard | ◎ | ・コストコで使える唯一のブランド。 ・海外でも使いやすい。 ・au PAYへのチャージ等もしやすい。 |

| JCB | ◯ | ・ディズニーデザインが選べるのはJCBだけ。 ・国内利用なら困ることはほぼない。 |

| Visa | △ | ・シェアNo.1だが、楽天カードにおいては一部のキャンペーンや機能(スマホ決済へのチャージ等)で制限がかかることがある。 |

| Amex | △ | ・使える店が若干少ないため、メインカードとしては不向き。 |

Pro Tip 👑

特段のこだわりがなければ、「Mastercard」を選んでおけば間違いありません。将来的に2枚目の楽天カードを作る際も柔軟に対応できます。

📅 いつのタイミングで申し込むのがお得?

楽天カードの入会特典ポイントは、時期によって変動します。

「今すぐ欲しい!」という場合を除き、以下のタイミングを狙うのが鉄則です。

通常時: 5,000ポイント進呈

キャンペーン時: 7,000 〜 8,000ポイント進呈

(※10,000ポイントは近年ほぼ開催されません)

この「7,000〜8,000ポイントキャンペーン」は、毎月中旬〜下旬(または週末)に開催される傾向があります。

もし現在が「5,000ポイント」の表示なら、あと数日待ってみるのも賢い戦略です。

📝 申し込み時の「細かい設定」はどうする?

入力フォームで聞かれる「迷いやすい項目」について回答をまとめました。

Q1. 「Edy機能」は付けるべき?

A. 「希望する」にしておきましょう。

Edy(電子マネー)機能付きを選ぶと、最初から「500円分のEdy」が入った状態でカードが届くキャンペーンをやっていることが多いです。使わなくても邪魔にはなりません。

Q2. 「自動リボ」に申し込む?

A. 【絶対NG】「申し込まない」にしてください。

リボ払いは金利手数料がかかる借金です。どれだけポイントがもらえるキャンペーンがあっても、初心者は手を出してはいけません。

Q3. 「引き落とし口座」はどうする?(楽天銀行がまだない!)

A. 「現在お使いの銀行口座」で設定してOKです。

これが「鶏と卵」の問題です。「楽天銀行を作ってからカードを作りたい」と考える人がいますが、審査に時間がかかるとスタートが遅れます。

まずは手持ちの銀行(メガバンクやゆうちょ)でカードを発行し、後から楽天銀行口座が開設できたタイミングで、引き落とし口座を変更すればOKです。

🚀 まとめ:これで「土台」は完成!

ここまでの手順を終えれば、審査完了後(早ければ数日〜1週間)にあなたの手元に「楽天カード」が届きます。

・楽天会員ID: 取得済み

・スタートボーナス: エントリー済み

・楽天カード: 申し込み完了(年会費無料・Mastercard推奨)

これで、楽天経済圏に入国するためのパスポートは手に入りました。

しかし、これだけではポイント還元率は「3倍(3%)」程度です。

ここから還元率をさらに高め、銀行金利をメガバンクの100倍にするために、次のステップへ進みましょう。

👉 次は【ステップ2】「金融の要:楽天銀行&楽天証券の同時開設」へ!

【要約】

1. 申し込み前の「必須儀式」

-

楽天会員登録:まずはIDを作成する(無料)。

-

「スタート1000」エントリー:カードや銀行を作る前に必ずエントリーする。忘れると数千円損をする。

-

紹介キャンペーン:家族・友人に楽天ユーザーがいれば、紹介URL経由でポイント上乗せを狙う。

2. カード選びの正解

-

種類:「楽天カード(一般)」一択。年会費永年無料でリスクゼロ。(※可愛いデザイン希望ならPINKカードも可)

-

国際ブランド:「Mastercard」が最強(コストコ対応・汎用性高)。

※ディズニーデザインが良いならJCB。

3. ベストな申し込みタイミング

-

通常5,000ptではなく、「7,000〜8,000pt」に増量されている期間(月中〜下旬や週末)を狙う。

※10,000ptは滅多にないので待たなくて良い。

4. 申し込み時の設定

-

Edy機能:「希望する」(500円分もらえる場合があるため)。

-

自動リボ:「申し込まない」(絶対NG。手数料で損をする)。

-

引き落とし口座:「現在の手持ち口座」で設定(楽天銀行は後から変更すればOK)。

【ステップ2】金融(座学編):楽天銀行 + 楽天証券を開設

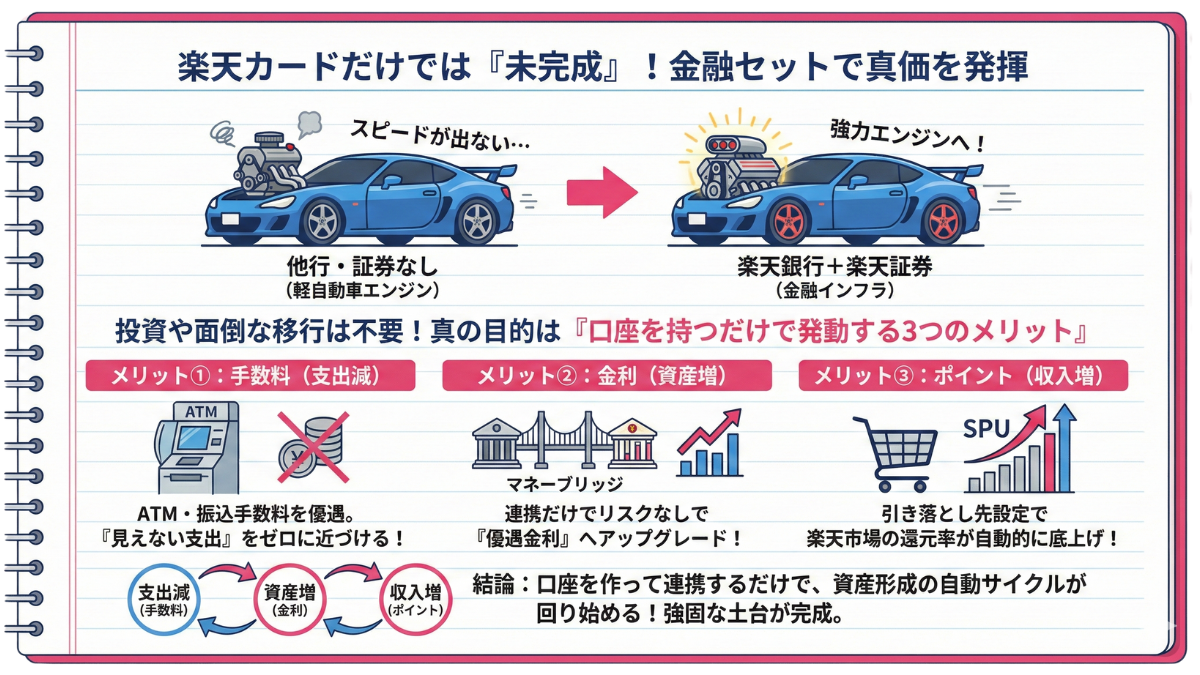

無事に「楽天カード」というパスポートを手に入れたあなた。おめでとうございます。しかし、あえて厳しいことをお伝えしなければなりません。今のままでは、あなたの楽天経済圏は「未完成」であり、その真価の半分も発揮できていません。

例えるなら、「高性能なスポーツカー(カード)を手に入れたのに、エンジン(銀行・証券)が軽自動車のまま」という状態。これでは、どれだけアクセルを踏んでもスピードは出ず、横を走り抜ける「経済圏の達人」たちを指をくわえて見送ることになってしまいます。

ステップ2で取り組むのは、楽天経済圏の心臓部となる「金融インフラ」の構築です。具体的には、「楽天銀行」と「楽天証券」をセットで開設し、両者を連携させます。

こう聞くと、画面の前のあなたは、少し身構えてしまったかもしれません。

「銀行を変えるなんて面倒くさい……」「『証券』ってことは投資でしょ? リスクがあることはやりたくない。」

その気持ちは痛いほど分かります。使い慣れた大手銀行から離れるのは勇気がいりますし、投資に対する心理的なハードルも高いでしょう。

しかし、断言します。この「金融セット」を作る真の目的は、デイトレーダーのように株の売買を繰り返すことでも、メインバンクを無理やり一本化することでもありません。真の目的は、「口座を持っていることにより発動する『3つのメリット』」をあなたの生活に組み込むことにあります。

🏦 「金融セット」がもたらす『3つのメリット』

なぜ、この「金融セット」が最強のインフラなのか?多くの人が知らない、楽天銀行と楽天証券を持つべき「本質的な理由」がここにあります。

メリット①:「無駄な手数料」からの完全なる解放

あなたはまだ、自分のお金を引き出すために手数料を払っていますか?楽天銀行を導入すれば、一定の条件だけで「ATM手数料」や「他行宛振込手数料」が優遇され、手数料という名の「見えない支出」を極限までゼロに近づけることができます。「自分のお金を使うのにお金がかかる」という古い常識とは、これでお別れです。

メリット②:「マネーブリッジ」が生む優遇金利

銀行と証券を連携(マネーブリッジ)させるだけで、あなたの普通預金口座は「特別な優遇金利」へとアップグレードされます。一般的な銀行に預けっぱなしにしている資金と比べ、その増え方の効率は段違い。投資というリスクを負わなくても、ただ「連携設定」をしてお金を置いておくだけで、あなたの預金は静かに、しかし確実に働き始めます。

メリット③:ポイント獲得エンジンの「底上げ」

これが最大のリターンです。「楽天カードの引き落とし先」を楽天銀行に設定する。たったこれだけで、楽天市場での買い物で得られるポイント倍率(SPU)の「基礎レベル」が底上げされます。毎回のエントリーも不要。ただ生活しているだけで、他人よりも多くのポイントが自動的に吸い寄せられる仕組みが完成します。

そう、いきなり身銭を切ってリスクのある投資を始める必要はありません。まずは「口座を作り、連携し、資金の通り道を変える」。たったこれだけの作業で、「金利、手数料、ポイント還元」このすべてが最適化された、強固な資産形成の土台が出来上がります。つまり、「支出(手数料)を減らし、資産(金利)を増やし、収入(ポイント)を増やす」という資産形成の3大要素が、口座連携によって自動的に回り始めることを指しています。

【要約】

1. 楽天カードだけでは「未完成」

-

カードは「車体」、銀行・証券は「エンジン」。このセットがないと経済圏の真価(ポイント獲得スピード)は発揮できない。

2. 投資やメインバンク変更は不要

-

目的はデイトレードや面倒な移行ではなく、「口座を持つだけで発動する自動化システム」を導入すること。

3. 「金融セット」導入の3大メリット

-

メリット①(手数料): ATM・振込手数料を優遇し、「見えない支出」をゼロに近づける。

-

メリット②(金利): マネーブリッジ(連携)だけで、リスクなしで「優遇金利」へアップグレードする。

-

メリット③(ポイント): カード引き落とし先に設定するだけで、楽天市場の還元率(SPU)が自動的に底上げされる。

結論

-

口座を作って連携するだけで、「支出減(手数料)・資産増(金利)・収入増(ポイント)」の資産形成サイクルが自動で回り始める。

【ステップ2】金融(実践編):銀行と証券を「セット」で作る黄金ルート

それでは、具体的な手順に入ります。ネットでの口座開設に慣れていない方でも、以下のガイド通りに進めれば迷うことはありません。

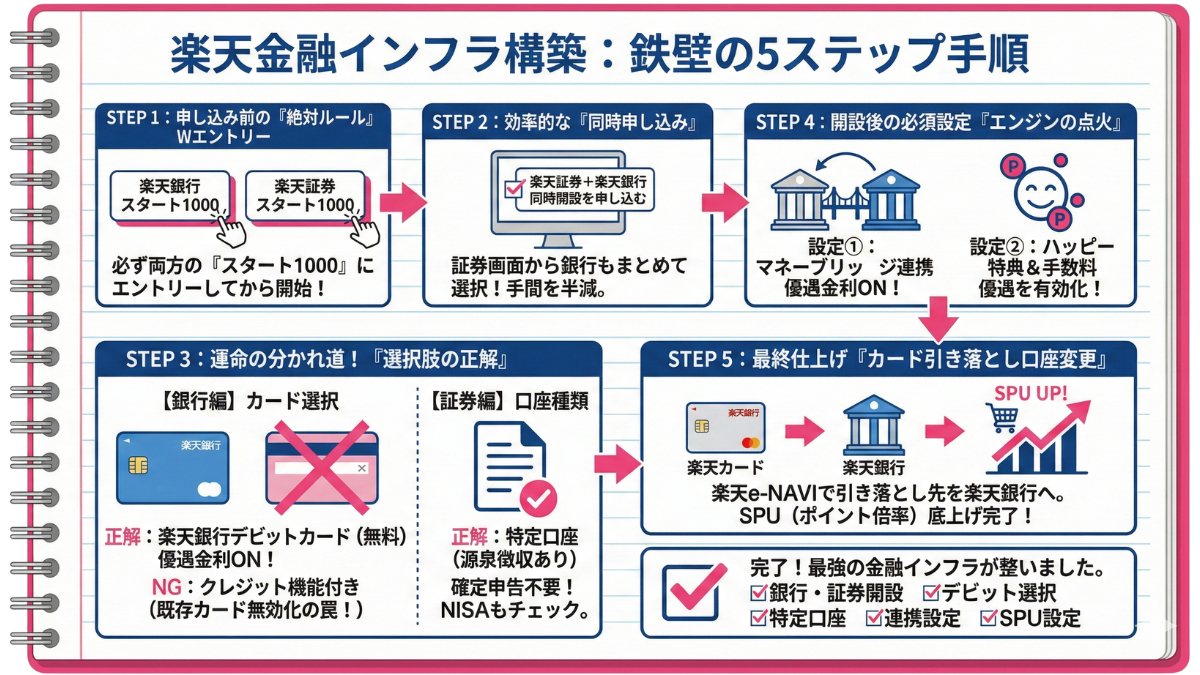

⚠️【最重要】申し込みボタンを押す前の「絶対ルール」

ステップ1でもお伝えしましたが、ここでも「スタート1000(スタートボーナス)」の存在を思い出してください。

①「楽天銀行」のスタート1000にエントリーする。

②「楽天証券」のスタート1000にエントリーする。

この2つのエントリーボタンを押してから、口座開設の申し込み画面へ進んでください。特に銀行は、開設後に「現金1,000円プレゼント」などのキャンペーンを行っていることが多いですが、エントリーしていないと1円ももらえません。

1. 楽天銀行と楽天証券は「同時申し込み」が正解

楽天証券の口座開設ページに行くと、「楽天銀行の口座も一緒に申し込みますか?」というチェックボックスが出てきます(またはその逆)。

迷わず「申し込む(同時開設)」を選んでください。

別々に申し込むと、名前や住所を2回入力する羽目になりますし、本人確認の手間も2倍になります。同時申し込みなら、これらの手間が一気に解消されます。

2. 【銀行編】ここが運命の分かれ道!カード選択の正解

申し込み画面に進むと、「カードの種類」を選ぶ項目があります。現在、楽天銀行では「単なるキャッシュカード」は発行しておらず、基本的に「デビット機能付き」か「クレジット機能付き」のどちらかを選ぶ必要があります。

ここで間違えるとトラブルになるので、必ず以下のように選んでください。

💳 正解:「楽天銀行デビットカード(無料)」を選ぶ

これが実質的な「標準のキャッシュカード」です。ATMでの入出金に使えます。

-

カード種類: 「楽天銀行デビットカード」を選択してください。

・ブランド(Mastercard/JCBなど)やデザイン(パンダ柄など)はお好みでOKです。

・必ず「年会費無料」のものを選んでください(ゴールドデビット等は不要です)。

❌ 間違い:「楽天銀行カード(クレジット機能付き)」

絶対にこれを選んではいけません。楽天のルール上、通常の「楽天カード」と「楽天銀行カード」は2枚同時に持つことができません。そのため、これを選ぶとステップ1で作ったカードが「自動的に無効化(切り替え)」され、カード番号も変わってしまいます。公共料金等の設定もやり直しになる大トラブルを招くため、「クレジット機能付きは選ばない」と覚えておいてください。

3. 【証券編】初心者が絶対に選ぶべき「口座の種類」

ここが最大の難所です。専門用語が出てきますが、以下の通りに選択すれば確定申告の手間がゼロになります。

✅ 「特定口座(源泉徴収あり)」を選ぶ

口座の種類を選ぶ際、必ず「特定口座」を選び、さらに「源泉徴収あり」を選択してください。

◇源泉徴収あり(正解): 利益が出ても、証券会社が勝手に税金を計算して納めてくれます。確定申告は不要です。

◇源泉徴収なし: 自分で利益を計算して、確定申告をする必要があります。絶対に選ばないでください。

◇一般口座: 上級者向けです。無視してください。

✅ 「NISA口座」も開設しておく

将来的に資産運用(新NISA)をやる予定があるなら、ここで「NISA口座を開設する」にもチェックを入れておきましょう。後から申し込むと、また審査待ちで数週間かかります。

4. 開設完了後にやるべき「2つの連携設定」

審査が通り、手元に「Thanksメール」や「ログイン情報」が届いたら、いよいよ「エンジンの点火作業」です。これをやらないと、ただ口座を作っただけになります。

🔧 設定①:マネーブリッジ(銀行⇔証券の連携)

楽天銀行、または楽天証券のマイページにログインし、「マネーブリッジ」というメニューを探して「申込(連携)」ボタンを押します。

作業時間: 1分

効果: これだけで、銀行の普通預金金利が優遇金利になります。

🔧 設定②:ハッピープログラムへのエントリー

楽天銀行のマイページから「ハッピープログラム」にエントリーします(無料)。

効果: これをしないと、楽天市場での買い物ポイント(SPU)対象外になったり、ATM手数料無料の回数が増えなかったりします。地味ですが必須の作業です。

5. 最後の仕上げ:楽天カードの引き落とし口座を変更

最後に、ステップ1で作った「楽天カード」と、今回作った「楽天銀行」を繋ぎます。

➀楽天カード会員専用サイト「楽天e-NAVI」にログイン。

②メニューから「お支払い口座の変更」を選択。

③新しい引き落とし口座として「楽天銀行」を指定する。

これで完了です! 次の引き落としから、あなたの楽天市場でのポイント倍率(SPU)が、自動的に「+0.3倍〜」底上げされます。

🏁 まとめ:これで「インフラ」は整った

お疲れ様でした! 少し手続きが多かったかもしれませんが、これであなたの金融環境はプロ並みに整いました。

☑ 楽天銀行・証券: 開設済み(同時申し込み)

☑ カード選択: デビットカード(無料)を選択

☑ 税金設定: 特定口座(源泉徴収あり)で安心

☑ マネーブリッジ: 設定済み

☑ SPU設定: カード引き落とし口座を楽天銀行に変更済み

今のあなたは、「持っているだけでお金が増えやすく、減りにくい」という最強の盾を持っています。 土台(カード)ができ、エンジン(金融)も載せ替えました。次は、この経済圏のポテンシャルを極限まで引き出すための「ブースト機能」をONにしに行きます。

👉 次は【ステップ3】「最強のブースター:楽天モバイル契約の判断基準」へ!

【要約】

1. 申し込み前の「絶対ルール」

-

Wエントリー: 申し込みボタンを押す前に、必ず「楽天銀行」と「楽天証券」両方の「スタート1000(ボーナス)」にエントリーする。

2. 効率的な申し込み方法

-

同時開設: 証券会社のページから「銀行口座も一緒に申し込む」を選択し、入力の手間を省く。

3. 重要な「選択肢」の正解

-

銀行カード: 「楽天銀行デビットカード(無料)」を選ぶ。

-

※「クレジット機能付き」は絶対に選ばない(今持っているカードが無効化されてしまうため)。

-

-

証券口座: 「特定口座(源泉徴収あり)」を選ぶ(確定申告不要にするため)。

-

※「NISA口座」も一緒にチェックを入れておく。

-

4. 開設後の必須設定(エンジンの点火)

-

マネーブリッジ: 銀行と証券を連携させ、優遇金利を適用させる。

-

ハッピープログラム: エントリーして、ポイント倍率アップ特典&手数料無料特典を有効化する。

5. 最終仕上げ

-

引き落とし設定: 楽天カードの支払い口座を「楽天銀行」に変更し、SPU(+0.3倍〜)を確定させる。

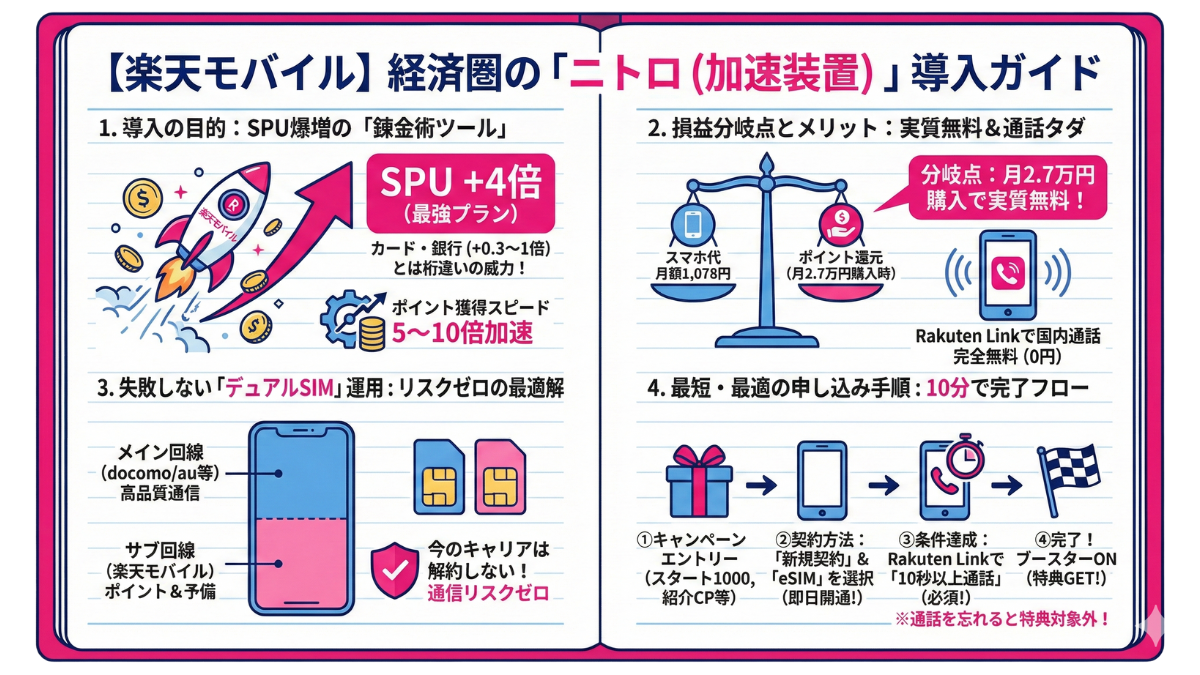

【ステップ3】ブースト:楽天モバイルを契約(最強のSPUアップ)

ここまで、土台となる「カード」を作り、金融の「エンジン」を搭載しました。あなたの楽天経済圏は、すでに一般の人よりも遥かに優れたスペックを持っています。

しかし、もしあなたが「月数万ポイントを稼ぐトップ層」の仲間入りをしたいなら、このステップ3だけは避けて通れません。

ここで投入するのは、経済圏全体の還元率を一気に跳ね上げる「ニトロ(加速装置)」。 そう、「楽天モバイル」の導入です。

……いま、画面の前で顔をしかめましたね?

「今のキャリア(docomoやauなど)に満足しているから変えたくない」「電波が悪いって聞くし、メインで使うのは不安……」「手続きが面倒くさそう」

その気持ち、痛いほど分かります。生活のライフラインであるスマホを変えるのは、銀行を変える以上に勇気がいることです。「安かろう悪かろう」ではないかと疑うのも無理はありません。

しかし、ここで衝撃的な真実をお伝えします。経済圏の達人たちの多くは、楽天モバイルを「電話や通信のため」だけに使っているとは限りません。彼らは、楽天モバイルを「ポイント製造機(錬金術ツール)」として契約しているのです。

📱 なぜ、使わなくても契約する人が続出するのか?

その理由は、狂気とも言える「SPU(ポイント倍率)の破壊力」にあります。

ステップ1のカード特典や、ステップ2の銀行特典は、せいぜい「+0.3倍〜+1倍」の世界でした。しかし、楽天モバイル契約者が得る恩恵は「+4倍」(※最強プラン契約時)。桁が違います。

これがどれほど異常な数字か、想像できますか?単純計算で、他のサービスの4倍〜10倍のスピードでポイントが貯まるようになるのです。

これにより、ある「逆転現象」が起きます。楽天市場で月に一定額以上の買い物をする人の場合、「もらえるポイント」が「スマホ代(月額料金)」を上回ってしまうのです。つまり、「実質無料でスマホを持ちながら、さらに黒字になる」というバグのような現象が発生します。

🛡️ メイン回線は変えなくていい。「サブ回線」という選択

「でも、今のキャリアを解約するのは怖い……」安心してください。今のキャリアを解約する必要はありません。

今のスマホはそのままで、2回線目として楽天モバイルを持つ「デュアルSIM(サブ回線)運用」。これこそが、リスクを極限までゼロにしつつ、最強のポイント還元だけを享受する、現代の最適解です。

-

メイン回線: 今まで通り高品質な通信(docomo/au/SoftBank)

-

サブ回線: 楽天モバイル(ポイント獲得用 兼 災害時の予備回線)

2024年以降、「プラチナバンド」の開始により楽天モバイルの通信品質は向上していますが、それでも不安な方にとって、この「いいとこ取り」の手法は最強の防衛策になります。

本記事では、この「損益分岐点(いくら買えば元が取れるか)」を明確にし、自宅から10分で完了する「eSIM(イーシム)」を使った具体的な始め方を解説します。通信契約だと思うと面倒ですが、「月額1,000円で、年間数万ポイントのベースアップを生むサブスク」だと考えれば、これほど割の良い投資はありません。さあ、あなたの経済圏に「最強のブースター」をセットしに行きましょう。

🚀 リスクゼロで「最強ポイントエンジン」を導入する全手順

それでは、具体的にどうすれば「損をせず」「通信トラブルにも遭わず」に、この最強の恩恵を受けられるのか。

結論から言えば、「サブ回線として契約し、月3GB以内で運用する」。これが黄金の解です。

その理由と、具体的な手順を解説します。

📊 1. 驚異の数字「SPU+4倍」の正体

まず、楽天モバイルを契約すると何が起こるのか、数字で見てみましょう。

楽天モバイル契約者(最強プラン)は、楽天市場での買い物ポイントが「+4倍(+4%)」上乗せされます。

これは、他のSPU条件と比較すると異常な数値です。

| SPU条件 | 倍率(還元率) | 難易度・コスト |

| 楽天モバイル | +4倍 | 月額1,078円〜 |

| 楽天銀行+カード | +0.3倍〜 | 無料(口座開設) |

| 楽天証券 | +0.5倍〜 | 投資信託の購入が必要 |

| 楽天ひかり | +2倍 | 工事・固定費が必要 |

ご覧の通り、モバイル契約は「圧倒的な倍率」を誇ります。

この+4倍があるかないかで、セール時(お買い物マラソンなど)に貯まるポイントは、数千ポイント単位で変わってきます。

💰 2. 「損益分岐点」はどこ? いくら買えば元が取れる?

ここで冷静な読者ならこう思うはずです。

「でも、毎月のスマホ代がかかるじゃん。元は取れるの?」

計算してみましょう。

楽天モバイルの最低維持費は、データ使用量3GBまでなら「月額1,078円(税込)」です。

SPUが+4倍(4%)増えるので、「楽天市場で月いくら買い物をすれば、1,078ポイント以上返ってくるか」を算出します。

計算式:1,078ポイント ÷ 0.04(4%) = 26,950円

✅ 結論:損益分岐点は「約2.7万円」

楽天市場で、ふるさと納税や日用品を含めて「月に2万7000円以上」買い物をする人なら、スマホ代以上のポイントが返ってきます。

つまり、「実質無料でスマホを持ちながら、手元にポイントが残る」という状態になります。

「毎月そんなに買わないよ」という方も安心してください。

楽天モバイルには、ポイント以外にも「契約するだけで得する機能」があります。それが次に紹介するアプリです。

📞 3. 通話料が無料に!魔法のアプリ「Rakuten Link」

楽天モバイル契約者は、専用アプリ「Rakuten Link」を使うことで、国内通話が24時間いつでも無料になります。

・お店の予約電話

・役所への問い合わせ

・家族への長電話

・仕事の電話

これら全てが無料です。LINE通話とは違い、固定電話やガラケー相手でも無料なのが最強の強みです。

もしあなたが月に30分でも電話をするなら、それだけで通話料1,320円分(他社標準)が浮く計算になり、これだけで月額料金の元が取れてしまいます。

🛡️ 4. 失敗しない契約スタイル:「デュアルSIM」運用

ここが一番のポイントです。

「電波が悪くて繋がらなかったらどうしよう……」

この不安を解消するために、今のキャリア(docomo/au/softbank)は解約しないでください。

今のスマホに、2つ目の回線として楽天モバイルを追加する「デュアルSIM(サブ回線)」として申し込みます。

📱 デュアルSIM運用のメリット

通信品質は今まで通り: メイン回線を使うので快適。

通信障害に強い: 大手キャリアで通信障害が起きても、楽天回線に切り替えて通信できる(逆もしかり)。最強のリスクヘッジになります。

電話代は無料: 電話をかける時だけ楽天モバイル(Linkアプリ)を使えば通話料タダ。

最近のiPhoneやAndroidは、1台で2つのSIM(回線)を持てる機能が標準装備されています。これを使わない手はありません。

📝 5. 申し込み手順(最短ルート)

それでは、実際に申し込む手順です。

ショップに行く必要はありません。自宅からスマホひとつで、10分で完了します。

① キャンペーンにエントリーする

ここでも「スタート1000」のエントリーを忘れずに。

また、楽天会員であれば「社員紹介キャンペーン(通称:三木谷キャンペーン)」などの特別URLを踏んでから申し込むと、大量のポイントがもらえます。

・他社から乗り換え(MNP): 最大14,000ポイント

・新しい電話番号で契約: 最大7,000ポイント

※必ず事前にSNSやブログで最新のお得URLを探してください。

② 公式サイトから「新規契約」を選ぶ

今の番号を移す(MNP)のではなく、サブ回線として「新しい電話番号を取得(新規契約)」を選びます。

3つの中から好きな番号を選べるので簡単です。

③ 「eSIM(イーシム)」を選択する

これが重要です。

物理的なSIMカード(郵送待ち)ではなく、スマホの中にデータを書き込む「eSIM」を選んでください。

これなら、申し込んだ直後(最短数分後)に開通し、すぐに使い始められます。

④ 開通後、「Rakuten Link」で10秒通話する

開通したら、アプリ「Rakuten Link」をインストールし、誰でもいいので「10秒以上通話」してください(時報などの無料ダイヤルは対象外の場合があります)。

これが多くの入会ポイントをもらうための必須条件(トリガー)になっています。

🏁 まとめ:これで「加速装置」ON!

お疲れ様でした! これであなたの経済圏環境は以下のようになりました。

☑ 土台: 楽天カード(還元率1%)

☑ 金融: 楽天銀行+証券(金利・手数料優遇 + SPUアップ)

☑ 加速: 楽天モバイル(SPU+4倍 & 通話料無料)

もはや、何も知らずに買い物をしている一般ユーザーとは、ポイントが貯まるスピードが「5倍〜10倍」違います。

同じ1万円の商品を買っても、あなたは500〜1,000ポイント以上多くもらえるのです。

※モバイルSPUには月間獲得上限(2,000ptなど)がありますが、月5万円程度の日用品の買い物なら枠内に収まります。

環境構築は、あと一息。

次はいよいよ、貯まったポイントを管理し、無駄なく使い切るための「出口戦略」を整えます。

👉 次は【ステップ4】出口:必須アプリ3種の導入と「期間限定ポイント」の消化ルート へ!

【要約】

1. 導入の目的は「ポイント倍率(SPU)の爆増」

-

最強プラン契約でSPUが+4倍になる(カードや銀行とは桁違いの威力)。

-

ポイント獲得スピードが5〜10倍に加速する「錬金術ツール」と割り切る。

2. 損益分岐点とメリット

-

分岐点: 楽天市場で月2.7万円以上買い物をするなら、スマホ代(1,078円)の元が取れて実質無料になる。

-

副産物: 「Rakuten Link」アプリを使えば、国内通話が完全無料になる。

3. 失敗しない契約スタイル「デュアルSIM」

-

今のキャリア(ドコモ・au等)は解約しない。

-

楽天モバイルを「サブ回線(2回線目)」として追加し、通信品質のリスクゼロで運用する。

4. 最短・最適の申し込み手順

-

キャンペーン: 「スタート1000」や「社員紹介(三木谷)キャンペーン」に必ずエントリーする。

-

契約方法: 「新規契約(新しい番号)」かつ「eSIM」を選ぶ(即日開通のため)。

-

条件達成: 開通後、Rakuten Linkで「10秒以上通話」する(これを忘れると特典対象外)。

【ステップ4】出口:必須アプリ3種の導入と「期間限定ポイント」の消化ルート

おめでとうございます! これであなたは、カード(土台)、銀行・証券(エンジン)、モバイル(加速装置)という、最強の楽天経済圏システムを構築し終えました。これからの生活では、息をするようにポイントが貯まっていくことでしょう。

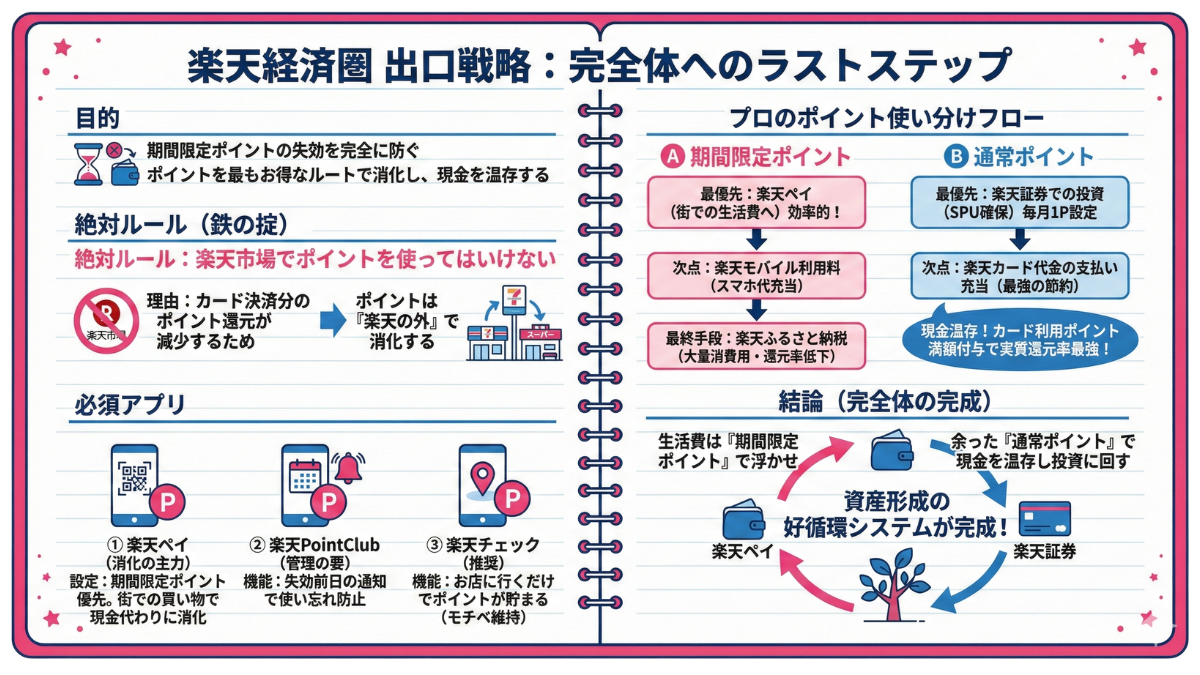

しかし、最後に一つだけ、非常に重要な警告があります。この経済圏には、「出口戦略」を知らない人間をカモにする恐ろしい罠が存在します。

それが、「期間限定ポイントの失効」です。

ステップ3までの努力で、ポイント獲得スピードは格段に上がりました。しかし、獲得するポイントの多くは、有効期限が短い(およそ45日程度の)「期間限定ポイント」として付与されます。これらは、放置すると「ある日突然、消滅」します。貯めた資産がゼロになるのと同じです。

ステップ4の目的は、この大量のポイントを「1ポイントも腐らせず、かつ最もお得なルートで現金化する」ための「出口(消化システム)」を完成させることです。

ここを整えれば、あなたの経済圏は「完全体」となります。あと一息、頑張りましょう。

🛑 絶対ルール:楽天市場でポイントを使ってはいけない

具体的なアプリを入れる前に、楽天経済圏の住人が守るべき「鉄の掟」を刻み込んでください。

【掟】楽天市場での買い物には、絶対にポイントを使ってはいけない。

「え? 貯まったポイントで買い物するのがお得なんじゃないの?」 そう思った方、ストップです。それが最大の罠です。

楽天市場では、「楽天カード」で支払うことで多くのポイントが付きます。しかし、ポイント支払いに設定してしまうと、「カード支払い分のポイント」が付かなくなり、還元率がガクンと下がります。

正しい行動: 楽天市場では常に「カード払い」をする。

ポイントの使い道: 街での買い物(コンビニ・スーパー)や、月々の支払いに充てる。

つまり、ポイントは「楽天の外」で消化するのが正解です。そのために必要なのが、以下の3つのアプリです。

📱 必須アプリ①:最強の消化ツール「楽天ペイ」

これが、期間限定ポイントを消化するためのメインウェポンです。コンビニ、スーパー、ドラッグストアなど、街中のあらゆる店で使えるQR決済アプリです。

✅ なぜ楽天ペイなのか?

楽天ペイには「期間限定ポイントを優先して使う」という設定があります。これをONにしておくだけで、コンビニでおにぎりを買うときも、スーパーで食材を買うときも、自動的に「期限が切れそうなポイント」から消費してくれます。

つまり、「消えそうなポイントが、日々の食費や生活費(現金代わり)に変わる」のです。これさえあれば、無理に欲しい物を探してポイント消費をする必要はなくなります。

📱 必須アプリ②:司令塔「楽天PointClub」

これは決済アプリではなく、「管理用アプリ」です。 このアプリを入れる最大の理由は、「通知」にあります。

✅ ポイント失効の前日に教えてくれる

どれだけ気をつけていても、人間は忘れます。このアプリは、期間限定ポイントの期限が切れる前日に、スマホに通知を送ってくれます。「明日、500ポイント消えますよ!」と教えてくれるのです。この通知が来たら、帰りのコンビニで「楽天ペイ」を使えばいいだけ。これで失効リスクはゼロになります。

📱 必須アプリ③:歩くだけで貯まる「楽天チェック」

これは必須級のサブアプリです。対象のお店(ローソンやマツモトキヨシなど)に入店し、指定の場所でボタンを押すだけで、買い物をしなくてもポイントが貰えます。

✅ “ついで” に拾う楽しみ

散歩のついでや、楽天ペイで買い物をする直前に起動するだけで、チリツモでポイントが増えていきます。ゲーム感覚でポイ活を楽しめるので、モチベーション維持に最適です。

🛣️ 【保存版】プロが実践する「ポイント消化の優先順位」

アプリの準備ができたら、最後に「どのポイントを何に使うか」のフローチャートを頭に入れます。楽天ポイントには「通常ポイント」と「期間限定ポイント」の2種類があり、それぞれ最適な出口が異なります。

🅰️ 「期間限定ポイント」の使い道(優先度順)

とにかく期限内に使い切ることが最優先です。

楽天ペイ(最優先): 日々のコンビニ、スーパー、ドラッグストアで消費。これが最も無駄がありません。

楽天モバイルの支払い: 毎月のスマホ代をポイント払いに設定できます。期間限定ポイントも充当されます。

楽天ふるさと納税(最終手段): 年末などで大量にポイント余っており、どうしても使いきれない場合の救済策として使います。

※楽天市場での利用になるためポイント還元率は下がりますが、失効させるよりは遥かにマシです。

🅱️ 「通常ポイント」の使い道(ここが重要!)

期限が長い(実質無期限)通常ポイントは、楽天ペイで使ってはもったいないです。より強力な使い道があります。

カード代金の充当(最優先): 「ポイントで支払いサービス」を使い、楽天カードの「月々の請求額」をポイントで支払います。

・これにより、手元の現金が減るのを防げます。

・しかも、カード利用分のポイントは「減る前の金額」に対して満額付与されます(※ここが凄い!)。

楽天証券での投資: ポイントで投資信託を買います。資産形成のブーストに使います。

🏁 まとめ:これで経済圏は完成した!

お疲れ様でした! これで出口戦略も完璧です。

☑ 楽天市場では: ポイントを使わずカードで買う。

☑ 街なかでは: 楽天ペイで「期間限定ポイント」を消化する。

☑ 管理は: PointClubアプリで失効を防ぐ。

☑ 通常ポイントは: カードの支払いに充てて、現金を温存する。

このサイクルが回り始めれば、あなたは意識せずとも、「生活費がポイントで浮き、浮いた現金が投資に回り、さらに資産が増えていく」という、資産形成の好循環に入ることができます。

これこそが、楽天経済圏の真の完成形です。さあ、スマホを持って街に出かけ、最初のポイント消化(楽天ペイ)を試してみましょう。その「ピッ!」という音こそが、豊かな生活へのスタート合図です。

【要約】

目的

- 有効期限の短い「期間限定ポイント」の失効(資産の消滅)を完全に防ぐ。

- ポイントを最もお得なルートで消化し、手元の現金を温存する。

絶対ルール(鉄の掟)

- 楽天市場での買い物にはポイントを使わない。

- 理由:カード決済分のポイント還元が受けられなくなるため。

- ポイントは「楽天の外(街中)」や「月々の支払い」で消化する。

導入すべき3つの必須・推奨アプリ

- 楽天ペイ(消化の主力):

- 設定を「ポイントを使う(期間限定ポイント優先)」にし、コンビニやスーパー等の生活費として消化する。

- 楽天PointClub(管理の要):

- 通知をONにし、ポイント失効前日にお知らせを受け取り、使い忘れを防ぐ。

- 楽天チェック(推奨):

- 散歩ついでに対象店舗に行くだけでポイントが貯まる(ポイ活のモチベーション維持)。

プロのポイント使い分けフロー

🅰️【期間限定ポイント】の使い道

- 最優先:楽天ペイ(日々の食費・生活費へ)

- 街での買い物で現金の代わりとして消費するのが最も効率的。

- 次点:楽天モバイル利用料

- 毎月のスマホ代にも充当可能。

- 最終手段:楽天ふるさと納税

- 期限切れ直前の大量消費用。※カード決済の還元ポイントは減るが、失効するよりは良い。

🅱️【通常ポイント】の使い道

- 最優先:楽天証券でのポイント投資(SPU確保)

- 重要: 投資信託の積立設定で「毎月1ポイントだけ使う」設定にしておく。これで楽天市場のポイント倍率(SPU)がアップします。

- 次点:楽天カード代金の支払い充当(最強の節約)

- 投資に使って余ったポイントは、全てカード請求額の支払いに充てる(「ポイントで支払いサービス」)。

- メリット: 現金の出費を抑えつつ、カード利用獲得ポイントは「減る前の金額」に対して満額もらえるため、実質的な還元率が最強になる。

結論(完全体の完成)

「生活費は『期間限定ポイント』で浮かせ、余った『通常ポイント』で現金を温存し投資に回す」 この資産形成の好循環システムこそが、楽天経済圏のゴールです。

【ステップ5】実践:楽天市場で最初の買い物をする

ついに、ここまで辿り着きましたね。お疲れ様でした。そして、おめでとうございます。ステップ1からステップ4にかけて、あなたは「楽天カード」というパスポートを手にし、「楽天銀行・証券」という高性能エンジンを積み、「楽天モバイル」という加速装置をセットし、さらに「ポイント消化」という完璧な出口戦略まで地図に書き込みました。

今のあなたは、もはや単なる「楽天会員」ではありません。一般のユーザーとは比較にならないほどの高還元率(SPU)を叩き出す、選び抜かれた「経済圏の住人(エリート)」です。あなたの手元には、最強のF1マシンのごときシステムが完成しています。しかし、ここで最後の、そして最も重要な警告をしなければなりません。

「今のまま、適当な日に、適当な商品を買ってはいけません。」

どれほど高性能なマシンでも、砂利道や雨の日にアクセルを踏めばスリップします。それと同じで、楽天経済圏には「走るべき日(買うべき日)」と「休むべき日」が明確に存在します。多くの初心者がここでミスを犯します。「せっかく準備が整ったから」と、平日の何でもない日に欲しかった家電をポチってしまうのです。これでは、あなたが苦労して積み上げたSPU(ポイント倍率)の威力が半減してしまいます。

ステップ5で学ぶのは、この巨大な市場(マーケット)を攻略するための「航海術」、すなわち「タイミング」と「買い回り」のテクニックです。

「楽天市場は画面がごちゃごちゃしていて見にくい……」「『お買い物マラソン』とか『スーパーSALE』とか、イベントが多すぎて何が本当にお得なのか分からない」

その戸惑いは正解です。楽天市場は、Amazonのような「シンプルに買うだけの場所」ではなく、ある種の「攻略ゲームを楽しむ場所」として設計されています。ルールを知らない人にとってはノイズだらけの迷宮ですが、ルール(攻略法)を知っているあなたにとっては、そこは「ポイントが無限に湧き出る宝の山」へと変わります。

この最終ステップでは、以下の3つの極意を実践形式で伝授します。

①「5と0のつく日」と「マラソン」: ポイントが爆発的に増える「魔法の重なり」を見極める方法。

②「ふるさと納税」の活用: 最初の買い物として最も推奨される、実質負担2,000円で大量のポイントと返礼品を手に入れる裏技。

③送料とクーポンの罠: 獲得ポイント以上に損をしないための、購入前の最終チェックリスト。

さあ、準備はいいですか? エンジンは暖まっています。これからあなたは、初めてのアクセルを踏み込みます。その瞬間、スマホの画面に表示される獲得ポイント数を見て、あなたはきっと驚愕し、そして笑みがこぼれるはずです。「今まで自分は、どれだけ損をしていたんだ」と。

ようこそ、楽天経済圏の真の世界へ。ここからは、実践編です。

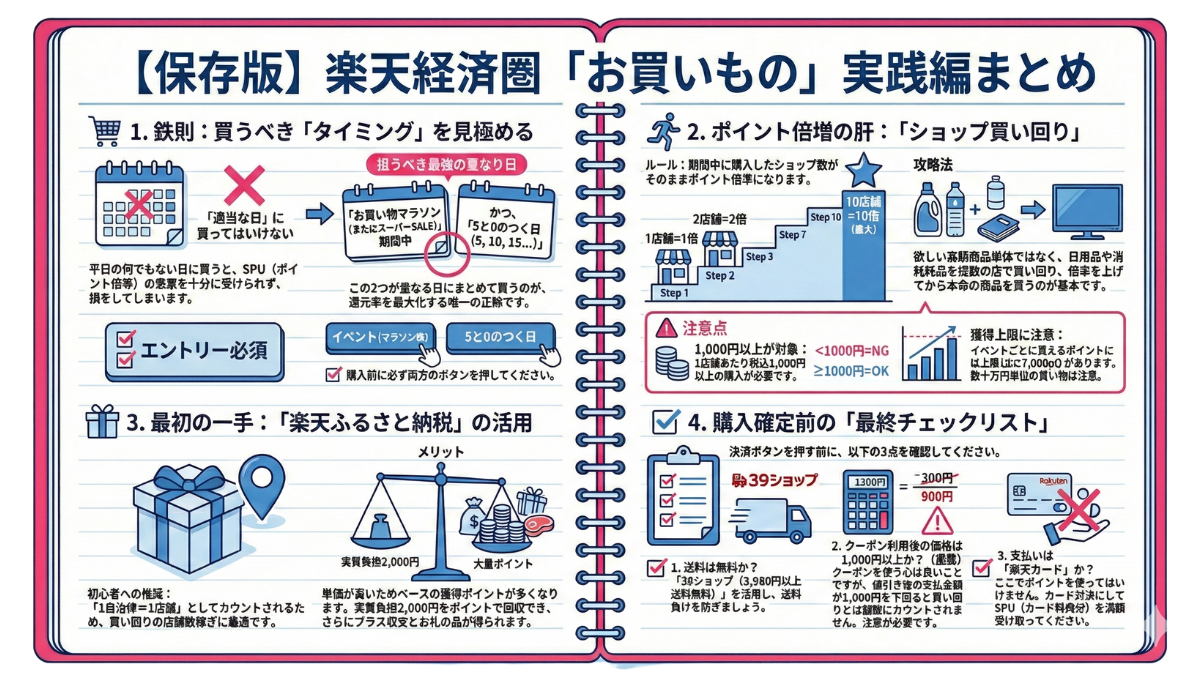

1. 楽天市場の「カレンダー」を理解する

Amazonやコンビニでの買い物と、楽天市場での買い物の決定的な違い。それは「買うべき日が決まっている」ということです。毎日いつでも安いわけではありません。特定の日だけ、ポイント還元率が異常に跳ね上がります。カレンダーに丸をつけるべきは、以下の2つのイベントです。

① イベント期間:「お買い物マラソン」または「スーパーSALE」

月に1〜2回開催される、楽天市場のメインイベントです。この期間中、「ショップ買い回り」というシステムが発動します(後述)。これを無視して買い物をすることは、道端にお金を捨てているのと同じです。

・お買い物マラソン: ほぼ毎月開催される基本イベント。

・楽天スーパーSALE: 3月・6月・9月・12月の年4回開催(さらにお得な目玉商品が出る)。

② 特定日:「5と0のつく日」

毎月5日、10日、15日、20日、25日、30日に開催されます。この日に「楽天カード」を使って決済するだけで、ポイント倍率がアップします。

👑 最強の正解:この2つが「重なる日」を狙え!

これが結論です。「お買い物マラソン期間中」であり、かつ「5か0のつく日」。この重複する日が、月に数日だけ存在します。この日に、欲しい物をまとめて買う。 これが、ポイント還元率を最大化(10倍〜20倍以上)させるための唯一にして最大の攻略法です。

【重要】エントリーを忘れない 楽天市場のイベントは、基本的に「エントリー(参加ボタンを押すこと)」が必要です。

①マラソンのエントリーボタンを押す

②「5と0のつく日」のエントリーボタンを押す 買い物をする前に、必ずこの2つをタップする癖をつけてください。

2. ポイント倍増の肝:「ショップ買い回り」とは?

なぜ、イベント期間に買うべきなのか。その理由は「ショップ買い回り」というゲームのようなシステムにあります。

ルールは単純:「1店舗増えるごとに+1倍」

期間中に買い物をした「お店の数」に応じて、期間中に買った「全ての商品」のポイント倍率がアップしていきます。

①A店で買う → ポイント1倍

②A店とB店で買う → ポイント2倍(A店の買い物分も2倍になる!)

③A・B・C店で買う → ポイント3倍(全て3倍になる!)

④~⑨……

⑩10店舗で買う → ポイント10倍(最大)

つまり、欲しい高額商品(例えば3万円の家電)がある場合、それ単体で買うよりも、「洗剤」「水」「本」などの日用品を別々のお店で買って店舗数を稼いでから、最後に家電を買う方が、トータルで戻ってくるポイントが劇的に増えるのです。これを、我々は「完走(10店舗達成)」と呼びます。

⚠️ 知っておくべき「2つの注意点」

ここが初心者がハマる落とし穴です。必ず確認してください。

① 1,000円以下の買い物はカウントされない!

「店舗数」としてカウントされるには、「1店舗あたり税込1,000円以上の購入」が必要です。500円の電池や、800円の電子書籍を買ってもカウントは進みません。「1,000円ポッキリ」の商品を探すのがコツです。

② ポイントには「上限(天井)」がある!

買い回りキャンペーンで貰えるポイントには上限(多くの場合7,000ポイント程度※回により異なる)があります。10店舗回ったとしても、数十万円の商品を買って数万ポイントが貰えるわけではありません。高額商品を買う際は、ポイント上限に達していないか注意しましょう。

3. 最初の一手におすすめ!「楽天ふるさと納税」

「いきなり10店舗も買うものがない……」そう思ったあなたにこそ、最初の買い物として強くおすすめしたいのが「楽天ふるさと納税」です。

実は、楽天ふるさと納税での寄付も、「1自治体への寄付=1店舗」としてカウントされます。 これが裏技級にお得なのです。

なぜ、初心者は「ふるさと納税」から始めるべきか

・単価が高い: 寄付額は1万円〜単位になることが多いため、ベースとなる獲得ポイントが大きくなります。

・実質負担2,000円: 寄付した金額のほとんどは翌年の税金から引かれるため、実質的な自己負担は2,000円で済みます。

・ポイントで黒字になる: ステップ4まで完了したあなたのSPUと、今回の買い回りテクニックを合わせれば、「2,000ポイント以上」の還元は余裕で達成できます。

つまり、「自己負担2,000円をポイントで回収(実質無料)し、さらに数千円分のポイントがプラスになり、その上、お米やお肉などの返礼品が届く」という、バグのような現象が起きます。 最初の買い物でこの「快感」を味わってください。これが楽天経済圏の威力です。

4. 決済ボタンを押す前の「最終チェックリスト」

商品はカートに入れましたか? ですが、まだ購入確定ボタンを押してはいけません。最後に、初心者がやりがちなミスを防ぐためのチェックリストを確認します。

☑ チェック1:送料は無料か?(39ショップ)

楽天市場には、送料別の店と送料込みの店が混在しています。狙い目は「39(サンキュー)ショップ」アイコンがあるお店です。これらのお店は、3,980円以上の購入で送料が無料になります。送料でポイント分が吹き飛んでしまっては意味がありません。

☑ チェック2:クーポンは使い切ったか?

商品ページや買い物かごの中に、「利用可能なクーポンがあります」という表示が出ていませんか?楽天では、ショップ独自の割引クーポンが頻繁に配布されています。タップするだけで数百円安くなることもザラです。必ず適用しましょう。

☑ チェック3:支払いは「楽天カード」になっているか?

ステップ4の「鉄の掟」を思い出してください。「ポイント利用」の設定は必ず「利用しない(0ポイント)」にしてください。全額を楽天カードで支払うことで、カード利用特典のポイントが得られます。貯まったポイントを使いたい気持ちをグッとこらえ、ここはお金(カード)で払って「ポイントを稼ぐ」ことに集中してください。

まとめ:あなたはもう「狩人」である

これで、最初の買い物をする準備は完全に整いました。

☑ カレンダーを見る: 「マラソン期間中」の「5か0のつく日」を待つ。

☑ エントリーする: 2つのボタンを必ず押す。

☑ 買い回る: ふるさと納税(1自治体1カウント)や、1,000円以上の日用品を組み合わせ、複数のショップをハシゴする。

☑ カードで払う: ポイントは使わず、カード決済でSPUを最大化させる。

この手順で買い物を終えた数日後、あなたのポイント通帳(PointClubアプリ)を見てください。「獲得予定ポイント」の欄に、今まで見たこともないような数字が並んでいるはずです。それが、あなたが構築した「楽天経済圏システム」が正常に稼働した証拠です。

さあ、新しい経済生活のスタートです。賢く買い、豊かに暮らしましょう。 Good Luck!

【要約】

🛒 1. 鉄則:買うべき「タイミング」を見極める

- 「適当な日」に買ってはいけない 平日の何でもない日に買うと、SPU(ポイント倍率)の恩恵を十分に受けられず、損をしてしまいます。

- 狙うべき最強の重なり日

- 「お買い物マラソン(またはスーパーSALE)」期間中

- かつ、「5と0のつく日(5, 10, 15…)」 この2つが重なる日にまとめて買うのが、還元率を最大化する唯一の正解です。

- エントリー必須 購入前に必ず「イベント(マラソン等)」B「5と0のつく日」の両方のエントリーボタンを押してください。

🏃 2. ポイント倍増の肝:「ショップ買い回り」

- ルール 期間中に購入したショップ数がそのままポイント倍率になります(例:10店舗で購入=ポイント10倍)。

- 攻略法 欲しい高額商品単体ではなく、日用品や消耗品を複数の店で買い回り、倍率を上げてから本命の商品を買うのが基本です。

- 注意点

- 1,000円以上が対象: 1店舗あたり税込1,000円以上の購入が必要です。

- 獲得上限に注意: イベントごとに貰えるポイントには上限(主に7,000pt、場合により5,000pt)があります。数十万円単位の買い物をする際は上限到達に注意してください。

🎁 3. 最初の一手:「楽天ふるさと納税」の活用

- 初心者への推奨 「1自治体=1店舗」としてカウントされるため、買い回りの店舗数稼ぎに最適です。

- メリット 単価が高いためベースの獲得ポイントが多くなります。実質負担2,000円をポイントで回収でき、さらにプラス収支とお礼の品が得られます。

✅ 4. 購入確定前の「最終チェックリスト」

決済ボタンを押す前に、以下の3点を確認してください。

- 送料は無料か? 「39ショップ(3,980円以上送料無料)」を活用し、送料負けを防ぎましょう。

- クーポン利用後の価格は1,000円以上か?(重要) クーポンを使うのは良いことですが、値引き後の支払金額が1,000円を下回ると買い回り店舗数にカウントされません。1,000円前後の商品を買う際は特に注意が必要です。

- 支払いは「楽天カード」か? ここでポイントを使ってはいけません。カード決済にしてSPU(カード特典分)を満額受け取ってください。

3. どれくらいお得になる? 経済圏が生み出す「資産格差」の正体

ここまで、長い道のりをお疲れ様でした。あなたは今、楽天カードという「武器」を手にし、楽天銀行・証券という「エンジン」を搭載し、楽天モバイルという「加速装置」を作動させ、さらに鉄壁の「出口戦略」と「購入テクニック」まで身につけました。

これまでの作業は、単なる「ポイントカードの登録」ではありません。あなたの家計を根本から作り変える「金融インフラの構造改革」です。しかし、ここで最もシンプルかつ、最も重要な疑問が残っています。

「で、結局のところ、いくら得するの?」

その疑問はもっともです。どれほど高性能なシステムを組んでも、結果が見えなければ意味がありません。手間を掛けて乗り換えた価値は本当にあったのか?結論から申し上げましょう。この楽天経済圏を使いこなす人と、何も知らずに生活している人の間には、生涯で「新車が余裕で買えるほど」の残酷なまでの資産格差が生まれます。

多くの人は、「ポイ活」と聞くと、「チラシを見て10円安く買う」とか「アンケートに答えて1ポイント貰う」といった、労働集約的で細かな節約をイメージしがちです。しかし、私たちが構築したのは、そういった小手先のテクニックではありません。「呼吸をするように、生活しているだけで自動的に資産が積み上がる仕組み」です。

本記事では、一般的な平均年収・支出のモデルケースを用い、「経済圏に移行する前(Before)」と「移行した後(After)」で、1年間でどれだけの金額差が生まれるのかを、嘘偽りない数字でシミュレーションします。

先に予告しておきます。弾き出される数字を見て、あなたは驚愕するでしょう。そして、「もっと早くやっておけばよかった」と少しだけ後悔し、その直後に「今始めて本当によかった」と安堵するはずです。これは、魔法でも錬金術でもありません。現代の資本主義社会における、知っている者だけが享受できる「適正なリターン」の証明です。

それでは、電卓を叩いて、その衝撃的な「答え合わせ」に行きましょう。

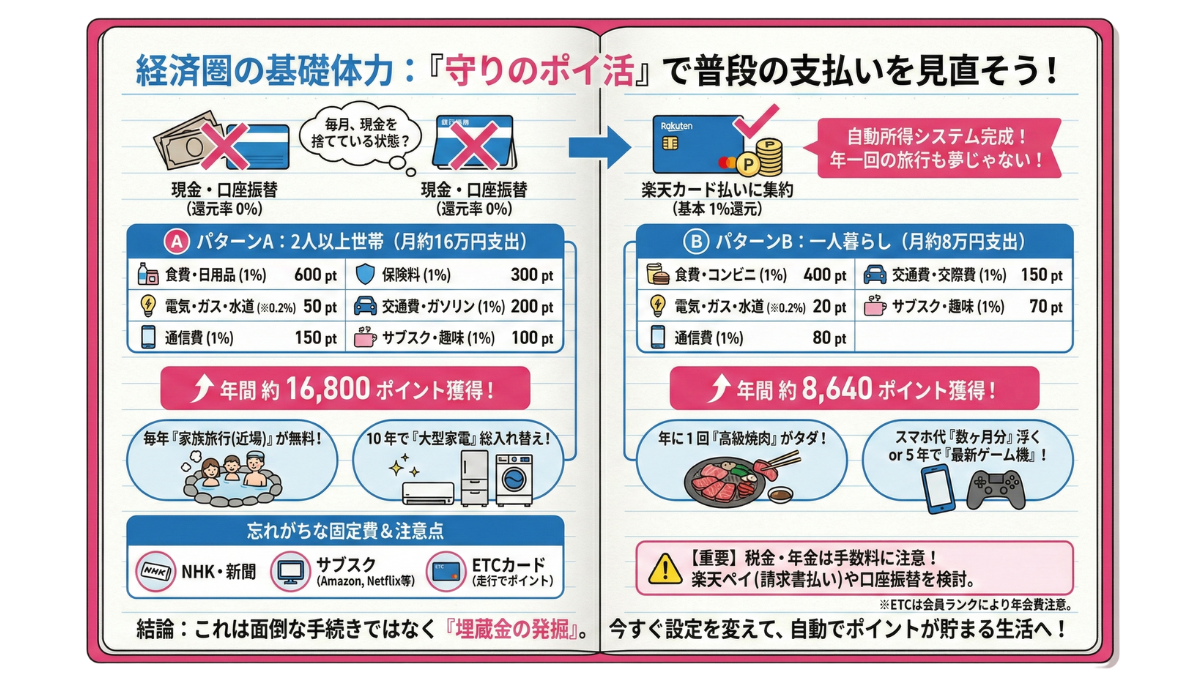

3-1. 生活費を楽天カードに集約した場合

まず検証するのは、経済圏の基礎体力とも言える「普段の支払い」です。電気、ガス、水道などの公共料金、スマホ代、ネット回線、そして日々の食費や消耗品費。これらをまだ「銀行引き落とし」や「現金」で支払っていませんか?厳しい言い方をすれば、それは「毎月、現金をドブに捨てている」のと同じです。

銀行引き落としの還元率は「0%」ですが、楽天カードなら基本「1%」が還元されます。※一部の公共料金や税金は0.2%(500円で1ポイント)となりますが、それでも銀行引き落とし(0%)に比べれば確実にプラスです。 何より、食費や楽天モバイル(通信費)などの「1%還元」と合わせれば、あなたの意思とは無関係にポイントが積み上がる「自動所得システム」が完成します。それでは、一般的な家計モデル(月額決済額 約15万円)を例に、その効果を数字で見てみましょう。

まずは、楽天市場での買い物やイベント攻略といった「攻めのポイ活」の話は置いておきましょう。

ここでは、誰にでも当てはまる「守りのポイ活」、つまり毎月の生活費(固定費・変動費)について考えます。

あなたは今、電気代、ガス代、水道代、スマホ代……これらをどうやって支払っていますか?

もし、これらが「銀行口座からの自動引き落とし」や「コンビニでの現金払い」になっているとしたら、非常にもったいない(お金を捨てている)状態です。

なぜなら、これらをすべて「楽天カード払い」という一つの出口にまとめるだけで、年間で「ちょっとした旅行」に行けるだけのお金が、何もしなくても湧いてくるからです。

「ちりつも」を甘く見るな!毎月の支払いをシミュレーション

では、具体的にどれくらいの差が出るのか、一般的な「2人以上世帯」と「一人暮らし」の2パターンでシミュレーションしてみましょう。

計算式は単純。「支払額の1%(または0.2%)」がポイントとして還元されます。

🅰️ パターンA:2人世帯(共働き・子育て世帯など)

家賃を除く生活費のほぼ全てをカード払い(キャッシュレス)に集約した場合です。

特に子育て世帯は、保険料や食費、ガソリン代などがかさむため、還元率の恩恵を最大限に受けられます。

| 支出項目 | 月額目安 | 現金・口座振替 | 楽天カード払い | 内訳・備考 |

| 食費・日用品 | 60,000円 | 0 pt | 600 pt | スーパー・薬局(1%) |

| 電気・ガス・水道 | 25,000円 | 0 pt | 50 pt | ※ここ注意(0.2%) |

| 通信費 | 15,000円 | 0 pt | 150 pt | スマホ2台+光回線(1%) |

| 保険料 | 30,000円 | 0 pt | 300 pt | 生命・車・学資保険(1%) |

| 交通費・ガソリン | 20,000円 | 0 pt | 200 pt | ガソリン・定期(1%) |

| サブスク・趣味 | 10,000円 | 0 pt | 100 pt | 家族の娯楽費(1%) |

| 合計 | 160,000円 | 0 pt | 1,400 pt |

📊 結果:年間でどれくらいの差になる?

1ヶ月の差: 約 1,400 ポイント

1年間の差: 約 16,800 ポイント

10年間の差: 約 168,000 ポイント

この数字をどう見るか?

-

毎年「家族旅行(近場)」が1回無料になる

年間約1万7,000円あれば、日帰りのレジャー施設や、近場の温泉旅館の足しにするには十分な金額です。現金払いのご家庭が自腹で払っている間に、カード払いのご家庭はタダで思い出を作れます。

-

10年で「大型家電」を総入れ替えできる

10年で約17万円。これは最新の冷蔵庫やドラム式洗濯機が買える金額です。「家電が壊れたから買い替えなきゃ…痛い出費だな」と嘆く隣で、あなたは「貯まってるポイントで買えばいいか」と涼しい顔ができるわけです。

💡 「公共料金の改悪」は実は些細な問題

表を見て分かる通り、公共料金の還元が下がっても(250pt→50pt)、食費や保険料などのボリュームゾーンが1%であれば、全体への影響は軽微です。「公共料金の還元率が悪いからカード払いはやめる」というのは、他の1,350ポイントを捨ててしまうことになり、非常にもったいない判断と言えます。

結論:2人以上の世帯において、生活費決済の集約は「資産形成」の一部です。

🅱️ パターンB:一人暮らし(単身世帯)

単身者の場合、支出額自体が少ないため、ファミリー層ほどの爆発力はありません。しかし、「自分一人で自由に使えるお金」として考えると、この戻ってくるポイントの価値は非常に高いです。

| 支出項目 | 月額目安 | 現金・口座振替 | 楽天カード払い | 内訳・備考 |

| 食費・コンビニ | 40,000円 | 0 pt | 400 pt | スーパー・コンビニ(1%) |

| 電気・ガス・水道 | 10,000円 | 0 pt | 20 pt | ※ここ注意(0.2%) |

| 通信費 | 8,000円 | 0 pt | 80 pt | スマホ・ネット回線(1%) |

| 交通費・交際費 | 15,000円 | 0 pt | 150 pt | 定期・飲み会など(1%) |

| サブスク・趣味 | 7,000円 | 0 pt | 70 pt | 動画・音楽・ゲーム(1%) |

| 合計 | 80,000円 | 0 pt | 720 pt |

📊 結果:年間でどれくらいの差になる?

1ヶ月の差: 約 720 ポイント

1年間の差: 約 8,640 ポイント

10年間の差: 約 86,400 ポイント

この数字をどう見るか?

「月700円か…」と侮るなかれ。これは「完全なる不労所得」です。

-

年に1回、タダで「高級焼肉」に行ける

年間約8,600ポイントあれば、ちょっと良いレストランのランチや、高級な焼肉を年に一度、財布を痛めずに楽しめます。

-

スマホ代が「1ヶ月分」浮く

楽天モバイルなどを利用していれば、約3〜4ヶ月分のスマホ代がポイントだけで賄える計算になります。

-

5年で「最新ゲーム機」や「家電」が買える

何も意識せず生活しているだけで、5年後には4万円以上のポイントが溜まっています。Switchなどのゲーム機や、高機能なドライヤーなどがタダで手に入ります。

一人暮らしならではの「ハック」

一人暮らしの場合、公共料金の金額が小さいため、0.2%還元だと月に数十円にしかなりません。

しかし、「楽天でんき」や「楽天ガス」に切り替えることで、支払いのポイントに加え、利用に応じたポイントが付与される場合があります。何より「支払いの管理画面を1つにする(家計簿の自動化)」ことのメリットの方が金額以上に大きいです。

結論:一人暮らしこそ、面倒な家計管理を自動化すべきです。

「現金払い」を「楽天カード払い」に変えるだけで、未来の自分へ「毎年1万円弱のお小遣い」を仕送りするシステムが完成します。

意外と忘れがち!カード払いにすべき「隠れた固定費」

「スーパーでの買い物はカードにしてるよ」という方でも、意外な盲点があります。

以下の項目も、今はほとんどがクレジットカード払いに対応しています。一度見直してみてください。

・新聞代・NHK受信料

訪問集金や口座振替にしていませんか? これらもカード払いに変更可能です。

・プロバイダ・サブスク料金

Amazonプライム、Netflix、YouTube Premium、iCloudなどの月額課金。これらもすべてポイント還元の対象です。

・ETCカード・ガソリン代

楽天カード付帯のETCカードを使えば、通行料金100円につき1ポイント貯まります。

※ETCカードは、楽天会員ランクが「プラチナ」以下の場合は年会費550円がかかるため注意してください。

⚠️【重要】税金・年金払いの注意点

国民年金や健康保険などを「カード払い(都度払い)」にする場合、自治体によっては「ポイント還元率(0.2%)よりも高い決済手数料」がかかる場合があります。

税金関係に関しては、無理にカード払いにするよりも、手数料のかからない「口座振替」か、あるいは「楽天ペイ(請求書払い)」が可能かを確認するのが賢明です。

結論:これは「手続き」ではなく「埋蔵金の発掘」だ

このセクションでお伝えしたいのは、「一回設定を変える面倒臭さを乗り越えれば、あとは死ぬまで自動的にポイントが降ってくる」ということです。

毎月の給料日は楽しみですが、請求書の支払いは憂鬱ですよね。

しかし、すべてを楽天カードに集約していれば、「支払いの金額が大きいほど、来月もらえるポイントも増える」というポジティブな側面に目を向けることができます。

まずは、家にある請求書や通帳を引っ張り出し、「まだカード払いにしていない固定費」がないかチェックすることから始めましょう。

その行動ひとつが、年間数万円の「不労所得」を生み出す第一歩です。

-

基本戦略:「守りのポイ活」

-

現金・口座振替をやめ、全ての生活費(固定費・変動費)を「楽天カード払い」に一本化する。

-

一度設定するだけで、意識せずにポイントが貯まる「自動所得システム」を作る。

-

-

世帯別シミュレーション結果

-

2人以上世帯: 年間 約16,800ポイント 獲得。

-

効果:毎年「家族旅行」に行ける、または10年で「大型家電」を総入れ替えできる。

-

-

一人暮らし: 年間 約8,640ポイント 獲得。

-

効果:年に一度の「高級焼肉」、またはスマホ代数ヶ月分がタダになる。

-

-

-

重要な考え方

-

公共料金(0.2%)は気にしない: 食費や保険料などのボリュームゾーン(1%)で十分カバーできるため、集約した方が確実にお得。

-

見落とし厳禁の固定費: NHK受信料、サブスク代、ETCカードなどもカード払いに変更する。

-

-

⚠️ 注意点(損をしないために)

-

ETCカード: ダイヤモンド・プラチナ会員以外は年会費(550円)がかかるため注意。

-

税金・年金: カード払いは「手数料」が高くつく場合があるため、口座振替や楽天ペイ(請求書払い)を検討する。

-

-

結論

-

これは面倒な手続きではなく、「埋蔵金の発掘」である。今すぐ設定を変えれば、将来数万円〜数十万円の差が自動的に生まれる。

-

3-2. お買い物マラソン・スーパーSALE活用時の爆発力

前セクションでは、生活費の支払いを楽天カードに変えるだけの「守りのポイ活」についてお話ししました。

これだけでも年間数万円の差がつきますが、楽天経済圏の真の凄さはここからです。

それが、「イベント攻略」によるポイント還元率の爆発的上昇です。

「ただのセールでしょ?」と侮ってはいけません。

楽天のイベントは、単に「商品が安くなる」だけでなく、「買えば買うほど、ポイント倍率が増える」という、ゲームのような仕様(買い回りシステム)が存在するからです。

ここでは、楽天経済圏の二大イベントである「お買い物マラソン」と「楽天スーパーSALE」の仕組みと、失敗しない攻略法を解説します。

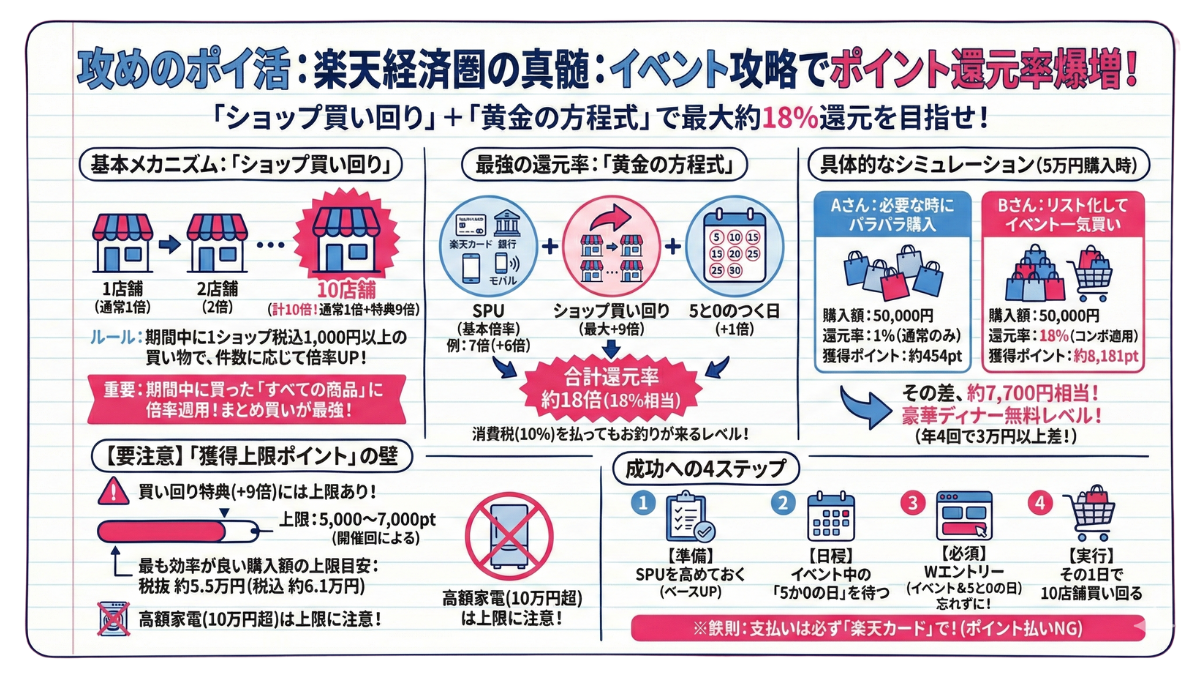

仕組み:10店舗買えば、ポイント倍率が+9倍!

ルールはシンプルです。

イベント期間中に、1ショップあたり税込1,000円以上の買い物をすると、その件数に応じてポイント倍率が加算されていきます。

1ショップで購入: ポイント1倍(通常)

2ショップで購入: ポイント2倍(通常1倍 +特典1倍)

……

10ショップで購入: ポイント10倍(通常1倍 +特典9倍!)

重要なのは、「期間中に買ったすべての商品に対して、最終的な倍率が適用される」という点です。

1店舗目で買った商品も、あとで10店舗達成すれば、後追いで「10倍」になります。これが「まとめ買い」が最強と言われる理由です。

驚異の還元率!「トリプルコンボ」の方程式

ルールはシンプルです。

では、実際にどれくらいの還元率になるのか。

楽天経済圏の住人が必ず狙う「黄金の方程式」がこれです。

SPU(基本倍率) + ショップ買い回り(最大+9倍) + 5と0のつく日(+1倍)

もし、あなたが「ステップ2・3」でSPUを7倍まで高めていたとしましょう。

この状態で、イベント中の「5か0のつく日」に、日用品を10店舗でまとめ買いした場合の還元率は以下のようになります。

| 内訳 | 倍率 |

| SPU(基本などの倍率) | 7倍(+6倍) |

| 買い回り完走特典 | 10倍(+9倍) |

| 5と0のつく日特典 | +1倍 |

| その他(39ショップ等) | +1倍 |

| 合計還元率 | 約18倍(18%相当) |

なんと、消費税(10%)を払ってもお釣りが来るレベルのポイントが返ってきます。

具体的なシミュレーション:5万円の買い物をした場合

では、3ヶ月分の洗剤、お米、コンタクトレンズ、子どものオムツ、欲しかった服など、合計50,000円分(税抜 約45,455円)を買い物する場合で比較してみましょう。

【Aさん:必要な時にバラバラに買った場合】

購入額:50,000円

還元率:1%(通常分のみ)

獲得ポイント: 約454ポイント

【Bさん:リストを作ってイベント日に一気に買った場合】

購入額:50,000円

還元率:18%(コンボ適用)

獲得ポイント: 約8,181ポイント

その差は、たった数回の買い物で約7,700円分。

同じ商品を家に届けてもらっているのに、買い方を変えるだけで、Bさんは「豪華なディナー」を無料で手に入れたことになります。

※注:現在の楽天ポイントは「税抜価格」に対して付与されるため、計算上少し減りますが、それでもこの破壊力です。

これを年4回繰り返せば、年間3万円以上の差です。

これに前項の「固定費支払い分」を足せば、年間5万円以上の節約は十分に達成可能な数字なのです。

【要注意】「獲得上限ポイント」の壁を知っておこう

ここで、初心者が一番やってしまう失敗(落とし穴)をお伝えします。

この「買い回り特典(+9倍)」には、もらえるポイントに上限(キャップ)があります。

獲得上限: 5,000ポイント 〜 7,000ポイント

※通常の「お買い物マラソン」では5,000pt

※「スーパーSALE」などでは7,000pt

(開催回によって変わるため、必ず毎回チェックが必要です!)

もし上限が5,000ポイントの場合、最も効率が良い購入金額の上限は「税抜55,555円(税込約6.1万円)」あたりになります。

これ以上買うと、その分には買い回り特典がつきません。

「高額な家電(10万円以上)を買ったら、思ったよりポイントがつかなかった」とならないよう、楽天経済圏のプロは以下のように買い物をコントロールします。

・日用品などのまとめ買い(合計5〜6万円): お買い物マラソンで買う

・高額家電など(合計10万円以上): 上限が高い「スーパーSALE」を待つか、買い回りを気にせずSPU単体で買う

『SPU + 買い回り + 5と0のつく日』を達成させるための4STEP

STEP1.【準備】SPU(基本倍率)を上げておく

楽天カード、銀行、モバイルなどを契約・連携し、何もしなくてもポイントが高い状態(ベース7倍前後など)を作っておく。

STEP2.【日程】イベント中の「5か0の日」を待つ

「お買い物マラソン」や「スーパーSALE」の期間中で、かつ日付の末尾が「5」か「0」の日(5, 10, 15, 20, 25, 30日)になるまで買い物を待つ。

STEP3.【必須】Wエントリーを済ませる

当日になったら、買い物をする前に「イベント(マラソン等)」と「5と0のつく日」の両方のエントリーボタンを必ず押す。

STEP4.【実行】その1日で「10店舗」買い回る

狙ったその日のうちに、1ショップ税込1,000円以上の商品を10店舗で購入する。

※重要:支払いは必ず「楽天カード」で行うこと! ポイント支払いをしてしまうと、「5と0のつく日特典」などが対象外になります。

【要約】

-

基本メカニズム:「ショップ買い回り」

-

1ショップ1,000円以上の買い物を10店舗達成すると、ポイント倍率が最大+9倍(計10倍)になる。

-

期間中に買った「すべての商品」に倍率がかかるため、まとめ買いが圧倒的に有利。

-

-

最強の還元率:「黄金の方程式」

-

「SPU(基本)」+「買い回り(+9倍)」+「5と0のつく日(+1倍)」を組み合わせる。

-

これにより還元率は約18%に達し、消費税分以上がポイントで返ってくる。

-

例:5万円の買い物で、通常454ptのところが約8,181ptに激増する。

-

-

⚠️ 重要な注意点(上限の壁)

-

獲得ポイントには上限(5,000〜7,000pt)がある。

-

最も効率が良い購入額の上限は「税抜約5.5万円(税込約6.1万円)」まで。

-

※高額家電(10万円超)などは上限に引っかかるため注意が必要。

-

-

成功への4ステップ

-

STEP1. 準備: SPUを高めておく。

-

STEP2. 日程: イベント期間中の「5か0のつく日」を待つ。

-

STEP3. 必須: 買い物前に「イベント」と「5と0の日」の両方にエントリーする。

-

STEP4. 実行: その日のうちに10店舗買い回る。

-

※鉄則: 支払いは必ず「楽天カード」で行う(ポイント払いはNG)。

-

-

4. 楽天経済圏は「オワコン」なのか?度重なる改悪の嵐を、どう生き抜くか

「楽天経済圏は、もうオワコンだ」「改悪続きでもう使う意味がない。これからは◯◯経済圏の時代だ」

SNSやYouTubeを開けば、そんな言葉が飛び交う昨今。これから楽天経済圏を始めようとしているあなた、あるいは既にどっぷりと浸かっているあなたも、一度は不安に駆られたことがあるのではないでしょうか。

確かに、ここ数年の楽天グループの動きは、ユーザーにとって「厳しい」ものであったことは事実です。 楽天ゴールドカードのポイント条件変更、公共料金支払いの還元率ダウン、SPU(スーパーポイントアッププログラム)の獲得上限引き下げ、そして楽天モバイル契約への誘導強化……。かつてのような「何もしなくてもジャブジャブとポイントが湧いてくる」というボーナスタイムは、間違いなく終了しました。

この相次ぐルール変更を、ユーザーたちが「改悪」と呼び、嘆く気持ちは痛いほど分かります。今まで貰えていた利益が減るわけですから、不満が出るのは当然です。中には、怒りに任せて他の経済圏(PayPay経済圏やVポイント経済圏など)への移住を宣言する人も少なくありません。

しかし、ここで冷静に立ち止まって考えてみてください。

「楽天を辞めて、具体的にどこへ行けばもっと得をするのですか?」

感情論を抜きにして、電卓を叩いて計算した時、驚くべき事実が見えてきます。それは、「これだけ改悪されてなお、楽天経済圏は『総合力』において依然として国内最強である」という事実です。

多くの人が誤解しています。楽天は「崩壊」したのではなく、「正常化」したに過ぎません。あまりにも異常だったポイントの大盤振る舞い(顧客獲得キャンペーン)が終わり、持続可能なビジネスモデルへと着地した。ただそれだけのことなのです。むしろ、競合他社がポイント還元を複雑化・縮小化させていく中で、楽天経済圏が持つ「シンプルさ」と「生活インフラとの密接さ」は、2025年の今もなお、他の追随を許さない圧倒的な強さを誇っています。

本記事では、ネット上の噂や感情的な「オワコン論」に惑わされず、数字とデータに基づいて「楽天経済圏の現在地」を徹底解剖します。なぜ、富裕層やマネーリテラシーの高い層ほど、文句を言いながらも楽天を使い続けているのか?その理由を知れば、今の「改悪」が、実は私たち選ばれしユーザーにとって、ある種の「参入障壁(ライバル減)」として機能していることに気づくはずです。

さあ、ノイズを遮断し、真実を見に行きましょう。楽天経済圏は死んだのか、それとも、より洗練されたのか。その答えをここに記します。

4-1. 近年の主な改悪内容と影響

もしあなたが、数年前から楽天を利用しているユーザーなら、最近の楽天経済圏に対して「ある違和感」を抱いているのではないでしょうか。

「以前は、適当に買い物をしていても、びっくりするほどポイントが付いていたのに……」「最近、ポイント明細を見ても、数字の伸びが鈍い気がする……」

あえて残酷な事実をお伝えします。その直感は、100%正しいです。

あなたの気のせいでも、買い物が減ったわけでもありません。楽天経済圏という巨大なシステムそのものが、かつての姿とは別物に書き換えられてしまったのです。

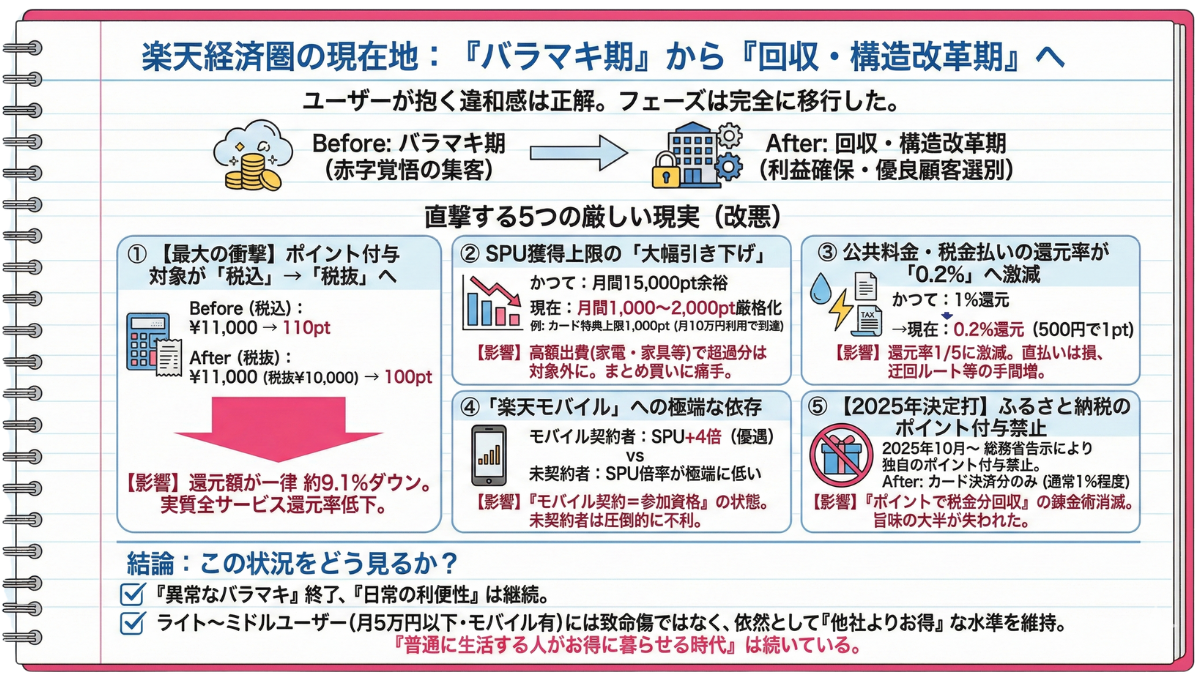

ビジネス的な視点で見れば、これは必然の流れです。楽天モバイルという巨額の投資事業を支えるため、そして十分に囲い込んだ数千万人のユーザーから収益を上げるため、楽天は明確にフェーズを変えました。 「赤字覚悟でユーザーを集める『バラマキ期』」は終わり、利益を確保しつつ優良顧客を選別する「回収・構造改革期」へと完全移行したのです。

これから紹介するのは、目を背けたくなるような「主な5つの厳しい現実(改悪)」です。しかし、これらを知らずに「昔の感覚」のまま買い物を続けることこそが、最も危険な行為です。どこが削られ、どこが締め付けられたのか。まずは敵(ルール変更)の正体を正確に把握することから、2025年の攻略は始まります。

我々の財布に直撃している、5つのダメージの詳細を見ていきましょう。

① 【最大の衝撃】ポイント付与対象が「税込」→「税抜」へ

2023年末から順次適用され、全ユーザーに地味ながら最大のダメージを与えているのがこれです。これまで楽天市場では、消費税を含んだ「税込価格」に対してポイントが付いていましたが、現在は「税抜価格」に対して付与されています。

Before(税込計算): 11,000円(税抜1万+税1,000)の商品 → 110ポイント付与

After(税抜計算): 11,000円(税抜1万+税1,000)の商品 → 100ポイント付与

【影響】 還元されるポイントが、一律で約9.1%カットされました。倍率(SPU)が変わっていなくても、計算の土台となる金額が減らされたため、これは実質的な「全サービスの還元率ダウン」と同じ意味を持ちます。

② SPU獲得上限の「大幅引き下げ」

かつて楽天経済圏には「月間15,000ポイントまで」といった余裕のある獲得上限が設定されていました。 しかし、2023年12月以降の改定で、各サービスの獲得上限ポイントが「月間1,000〜2,000ポイント」程度に厳しく制限されました。

楽天カード特典上限(一般カード): 1,000ポイント(※以前は5,000pt)

楽天モバイル特典上限: 2,000ポイント

【影響】これが直撃するのは、家電や家具などの「高額出費」をした時です。例えば、一般カードユーザーの場合、カード特典(+1倍)の上限はたった「月10万円(税抜)」の買い物で達してしまいます。 10万円を超える買い物(冷蔵庫やPCなど)をすると、超過分のSPU特典ポイントは一切もらえません。これは「まとめ買い」をする一般ユーザーにとっても痛すぎる制限です。

※ベースとなる通常ポイント(1%)には上限はありません。

③ 公共料金・税金払いの還元率が「0.2%」へ激減

かつては電気・ガス・水道料金や税金を楽天カードで支払っても「1%(100円で1pt)」貯まりました。 しかし、現在はこれらの支払いは「500円につき1ポイント(0.2%)」へと、還元率が5分の1に激減しています。

【影響】「固定費をカード払いに!」と前述しましたが、何も考えずに払うと損をするケースが出てきました。

※対策としては、一度カードから「楽天キャッシュ」にチャージしてから請求書払いをする等の迂回ルート(還元率0.5%〜確保)が必要になり、手間が増えています。

④ 「楽天モバイル」への極端な依存

現在のSPU(スーパーポイントアップ)の構成を見ると、あからさまな「モバイル偏重」が見て取れます。

・楽天モバイル契約者: +4倍(最強プラン)

・楽天モバイル未契約者: SPU倍率が極端に低い

【影響】これは改悪というより「構造改革」ですが、「楽天モバイルを契約しない人は、楽天経済圏で稼ぐ資格なし」と突きつけられているに等しい状況です。「スマホはドコモのまま、買い物だけ楽天でお得に」という使い方が、以前よりも圧倒的に不利になりました。

⑤ 【2025年決定打】ふるさと納税のポイント付与禁止

前章でも触れましたが、2025年10月の総務省告示により、「ポータルサイトが寄付を原資として独自のポイントを付与すること」が禁止されました。

Before: 1万円の寄付で2,000ポイント(20%)還元なども可能。

After: カード決済分の通常ポイント(1%程度)のみ。(※または大幅縮小)

【影響】これにより、楽天経済圏の最大の魅力であった「実質負担2,000円どころか、ポイントで黒字になる(ポイントだけで税金分を回収できる)」という錬金術が事実上消滅しました。これは楽天の方針ではなく国の規制ですが、ユーザーにとっては「旨味の大半が失われた」ことに変わりありません。

まとめ:この改悪をどう受け止めるべきか?

これらの変更を見ると、「もうダメだ」と思うかもしれません。 しかし、ここで重要な視点があります。

☑ 「改悪されたのは『異常なバラマキ』の部分であり、『日常の利便性』ではない」

☑ 月に10万円以上も買い物をしない(上限1,000ptの影響は限定的)

☑ スマホを楽天モバイルにしても問題ない(SPU+4倍確保)

☑ ふるさと納税は「返礼品が貰える節税」と割り切る(ポイント黒字を狙わない)

一般的なライト〜ミドルユーザー(月5万円前後の利用)にとっては、「税抜計算(約9%減)」以外は、そこまで致命傷ではないのです。

「誰でも儲かる時代」は終わりましたが、「普通に生活する人が、他社よりお得に暮らせる時代」は続いています。

【要約】

-

全体像:フェーズの移行

-

ユーザー獲得のための「バラマキ期」は終了。

-

利益を確保し、優良顧客を選別する「回収・構造改革期」へ完全移行した。

-

-

直撃する5つの変更点

-

【全ユーザー被弾】税抜会計へ変更

-

ポイント付与対象が「税込」→「税抜」になり、還元額が一律 約9.1%ダウン。

-

-

【高額決済殺し】SPU上限の激減

-

特典上限が月1,000〜2,000ptに低下。月10万円以上(税抜)の買い物はポイント対象外になるケースも。

-

-

【固定費の罠】公共料金還元率が0.2%へ

-

電気・ガス・水道・税金のカード払いは、還元率が1/5に激減。

-

-

【モバイル偏重】楽天モバイル必須化

-

契約者はSPU+4倍だが、未契約者は稼ぎにくくなった。「モバイル契約=参加資格」の状態。

-

-

【2025年の決定打】ふるさと納税の規制

-

総務省告示により、独自のポイント還元が禁止。「ポイントで税金分を取り戻す」錬金術は消滅。

-

-

-

結論:この状況をどう見るか?

-

「異常なバラマキ」が消え、「日常の利便性」だけが残った。

-

ライト〜ミドルユーザー(月5万円以下の利用、モバイル契約あり) にとっては、致命傷ではなく、依然として「他社よりお得」な水準を維持している。

-

4-2. それでも楽天が「最強」である3つの理由

前節では、楽天経済圏の「改悪」という暗い部分を包み隠さずお話ししました。

「上限も下がったし、税抜計算になったし、もう他へ乗り換えた方がいいのでは?」

そう感じた方もいるかもしれません。

しかし、結論から申し上げます。

投資をする・しないに関わらず、生活防衛と節約において、楽天経済圏を超えるサービスは2025年現在も存在しません。

PayPay、ドコモ、au、Vポイント……。数多ある経済圏の中で、なぜ今なお楽天が「最強」の座に君臨し続けているのか。

その理由は、単なるポイント還元率の数字だけでは語れない、「圧倒的なポイントの現金化性能」と「生活コストをゼロにする力」にあります。

他社が真似できない、生活に直結する「3つの強み」を詳しく解説します。

理由1:「ポイントの現金化」が最も簡単だから(出口戦略の強さ)

ポイ活で最も重要なのは、「いくら貯まるか」ではありません。

「貯まったポイントを、いかに現金と同じように使えるか(出口戦略)」です。

いくら1万ポイント持っていたとしても、欲しいものがない店でしか使えなければ、それは「ゴミ」と同然です。

他社のポイントを見てみましょう。

・T社 / V社: コンビニ等では強いが、楽天市場のような「爆発的に貯まるモール」がないため、大量のポイントで生活費を賄うのが難しい。

・P社(PayPay): 有効期限はなく使いやすいが、「クレジットカードの請求額(引き落とし額)」にポイントを充てることはできないため、結局は「次の買い物」で消費し続ける必要がある。

対して、楽天ポイントは「ほぼ現金」です。

特に「ポイントの出口」において、楽天は他社を圧倒しています。

カードの請求額を減らせる(最強のメリット)

貯まった「通常ポイント」を、翌月の楽天カード請求額の支払いに充当できます。これにより、手元の現金が減るのを直接防げます。「ポイントを使うために無駄な買い物をする」という本末転倒が起きません。

楽天ペイで街中の支払いに使える

コンビニ、スーパー、ドラッグストア、飲食店。楽天ペイアプリを使えば、期限の短い「期間限定ポイント」であっても、優先的に1ポイント=1円として日常の支払いで消化できます。

「貯まったポイントの使い道に悩む時間」がゼロであること。

これこそが、楽天経済圏を使い続ける最大のメリットです。

理由2:再現性が高い(誰でも70点〜80点が取れる)

他社の経済圏(特にソフトバンク・PayPay経済圏やおトクなドコモ経済圏)も、条件がハマれば楽天以上の還元率を叩き出すことがあります。

しかし、その「条件」が非常に複雑で厳しいのが難点です。

【他社の例】

「日曜日に、特定のサイトを経由して、リボ払いを設定して、有料会員になって……」 やっと10%還元。

「特定のゴールドカード(年会費1万円以上)で決済しないと対象外」

これに対し、楽天経済圏のルールは至ってシンプルです。

「楽天カードを持って、マラソンの期間中に、5と0のつく日にまとめ買いをする」

これだけで、誰でも安定して10%〜15%近い還元を受けられます。

楽天の強み: 年会費無料のカードでも十分に戦える。

楽天の強み: 複雑なパズルを解かなくても、決まった日に買うだけでいい。

「ポイ活マニアじゃなくても、普通のアラサー会社員や主婦が無理なく達成できる」。

この再現性の高さ(敷居の低さ)こそが、改悪されてもなお多くのユーザーが離れない理由です。

理由3:生活の「楽しみ」と「固定費」をポイントで賄える(QOL向上)

3つ目の理由は、「楽天ポイントが使えるサービスの幅広さ」です。

楽天グループには、通販(楽天市場)以外にも、生活を豊かにするサービスが網羅されています。

ここで獲得したポイントを使うことで、「本来なら我慢していた贅沢」や「毎月かかる固定費」を無料にすることができます。

・「楽天トラベル」で旅行がタダになる

貯まったポイントを使って、温泉旅館やホテルを予約できます。「お買い物マラソンで貯めたポイントで、年に1回家族旅行に行く」という使い方が可能です。

・「楽天ビューティ」で美容院代が浮く

毎月のヘアカットやネイル代もポイントで支払えます。自分へのご褒美(美容)にお金をかけられるようになります。

・「楽天モバイル」のスマホ代が0円になる

期間限定ポイントを使ってスマホ代を支払えます。 楽天経済圏で普通に暮らしていれば月数千ポイントは貯まるため、「実質、一生スマホ代を払わなくていい生活」が実現します。

「節約のためにポイ活をしているはずなのに、旅行や美容も楽しめる」。

このように生活の質(QOL)を落とさずに支出を減らせるのは、旅行・美容・通信・書籍など、あらゆる生活サービスを持っている楽天だけの特権です。

【比較】主要4大経済圏の通信簿(2026年版・生活重視)

最後に、客観的な視点で主要な経済圏を比較してみましょう。

| 特徴 | 楽天経済圏 | PayPay経済圏 | ドコモ経済圏 | Vポイント経済圏 |

| ECの安さ・爆発力 | ◎(最強) | ○(条件次第) | △(Amazon連携) | △(弱い) |

| ポイントの日常使い | ◎(ほぼ現金) | ◎(加盟店多) | ○ | ○(カード充当可) |

| 旅行・美容・本 | ◎(直営が強い) | ○(Yahoo系) | △ | △ |

| モバイル回線 | ◎(最強プラン) | ○(ワイモバ等) | ○(ahamo/irumo) | – |

| 達成の難易度 | 易しい | 難しい(複雑) | 普通 | 普通 |

【結論】

・PayPay経済圏: ソフトバンクユーザーなら検討の余地ありだが、仕組みが複雑で改悪も多い。請求充当ができないのがネック。

・Vポイント(SBI)経済圏: コンビニ利用や投資信託には最強だが、ECでの「まとめ買い」による大量獲得が難しい。

・楽天経済圏: 買い物、旅行、美容、スマホ代まで、生活のあらゆる場面でポイントが大量に循環する「万能型」。

総括:楽天経済圏は「生活のインフラ」である

かつての楽天経済圏は「攻略して稼ぐゲーム」でした。

しかし現在は、電気・ガス・水道と同じ「生活インフラ」になりました。

改悪によって「異常な利益」は出なくなりましたが、「普通に生活しているだけで、スマホ代や旅行代がポイントで賄えてしまう」という点において、楽天経済圏は依然として「最強のパートナー」であり続けています。

迷っている暇があったら、まずは「カード作成」と「アプリの活用」だけでも始めてみてください。

その一歩が、あなたの生活を確実に豊かにしてくれるはずです。

【要約】

-

結論:2025年も「楽天」が最適解

-

他社の追随を許さない「ポイントの現金化性能」と「生活コスト削減力」において、依然として国内No.1の経済圏である。

-

-

理由1:出口戦略が最強(=ほぼ現金)

-

カード請求額への充当: 貯まった通常ポイントで「カードの引き落とし額」を減らせるため、手元の現金を確実に守れる。

-

期間限定ポイントの消化: 楽天ペイや楽天モバイルの支払いで、期間の短いポイントも無駄なく生活費として使い切れる。

-

-

理由2:再現性が高い(誰でも70点取れる)

-

他社(PayPay等)のような「複雑な条件・パズル(リボ払い・有料会員必須など)」が不要。

-

「無料カード + マラソン + 5と0のつく日」というシンプルなお買い物だけで、誰でも10%〜15%還元に到達できる。

-

-

理由3:QOL(生活の質)を下げずに節約できる

-

貯めたポイントで「旅行(楽天トラベル)」「美容院(楽天ビューティ)」「スマホ代(楽天モバイル)」がタダになる。

-

我慢するだけの節約ではなく、楽しみながら固定費をゼロにできる。

-

-

4大経済圏の比較結論

-

PayPay: 仕組みが複雑で、高還元を狙うためのハードル(PayPayステップ等)が高すぎるのが弱点。

-

ドコモ: Amazonとの連携は魅力的だが、楽天市場のような「お買い物マラソン(爆発的なポイント倍増)」の仕組みに欠ける。

-

Vポイント: 投資・コンビニには最強だが、EC(まとめ買い)での爆発力がない。

-

楽天: 買い物から固定費まで、生活のあらゆる場面でポイントが大量に循環する唯一の「万能型生活インフラ」である。

-

5. 【光と影】初心者が陥る「楽天経済圏の3つの落とし穴」

ここまで、楽天経済圏がいかに家計を助け、資産形成を加速させるかという「光」の部分を熱く語ってきました。しかし、これからデビューするあなたに、「楽天は最高ですよ!さあ始めましょう!」とだけ言って送り出すのは、あまりに無責任だと考えています。

なぜなら、強力なエンジンには「副作用」があり、光が強ければ強いほど、そこには濃い「影」ができるからです。第5章では、多くの初心者が陥り、最悪の場合「やるんじゃなかった」と後悔することになる楽天経済圏のデメリット・注意点を、包み隠さずお伝えします。

①ポイントのために無駄遣いをして現金が減る「本末転倒」

②受信ボックスを埋め尽くす「大量のメルマガ」

③うっかり失効させてしまう「期間限定ポイント」の罠

これらは、楽天側の巧みなマーケティング戦略であり、「知っていないと確実に引っかかる落とし穴」です。しかし、裏を返せば、「このデメリットさえコントロールできれば、あなたは楽天を完全に支配できる」ということでもあります。

しかも、そのコントロールというのは、決して難しいことではありません。

良い面も悪い面もすべて理解した上で、あくまで「冷静な利用者」として振る舞うために。決して公式サイトには書かれない、リアルな注意点を確認しておきましょう。

5-1. 期間限定ポイントの有効期限管理が必要

楽天経済圏で最も多くの初心者が涙をのむ失敗。

それが、獲得したポイントを「使い切れずに失効させてしまう(ドブに捨てる)」ことです。

一生懸命お買い物マラソンを完走して、1万ポイントを獲得したと喜び勇んでいた翌月、気づけば「0ポイント」になっている……。

こんな悲劇を防ぐために、楽天ポイントの仕組みにおいて最も厄介な「期間限定ポイント」の正体と、その完全な管理・消化方法を解説します。

1. まずは「期間限定ポイント」の期間を知ること

まず、残酷な事実をお伝えします。

あなたがキャンペーンやお買い物マラソンで苦労して稼いだポイントの約7割〜9割は、寿命の短い「期間限定ポイント」として付与されます。

楽天ポイントには明確に「2つの種類」があり、この違いを理解していないと、資産形成どころか「ポイントに振り回される生活」になってしまいます。

【「通常ポイント」と「期間限定ポイント」の決定的な違い】

| 特徴 | 通常ポイント | 期間限定ポイント |

| 主な入手源 | カード決済(1%分)、SPUの一部 | SPUの大部分、マラソン特典、5と0の日特典 |

| 有効期限 | 最後に獲得してから1年間(実質無期限) | 付与された翌月末など(約45日間) |

| 使い道 | 全てOK(カード払い充当、投資など) | 制限あり(投資、カード払い充当はNG) |

見ての通り、私たちが「爆発的に稼いだ!」と感じるポイント(買い回り特典やキャンペーン分)は、ほとんどが「期間限定ポイント」です。

このポイントは、付与されてからわずか1ヶ月半程度(多くは翌月末)で消滅します。

「あとで使おう」とのんびりしていると、気づいた時には期限切れ。これが楽天側の狙いでもあります。

2. やってはいけない「無駄使いの罠」

期限が迫った時、人間の心理はどう働くでしょうか?

「あと3日以内に1,000ポイント使わなきゃ! もったいない!」

こうして焦った結果、「欲しくもない雑貨」や「割高なスイーツ」を楽天市場で買ってしまうのです。これは節約ではありません。「ポイント消化という名目の浪費」です。

現金を守るためにポイントを貯めているのに、ポイントを使うために現金を減らしていては本末転倒もいいところです。

3. これが正解!期間限定ポイントの「3つの鉄板消化ルート」

では、どうすれば期限を気にせず、無駄遣いもせずに使い切れるのか?

2025年現在、最も賢い「出口戦略」は以下の3つです。

① 【最強】「楽天ペイ」で生活費として溶かす

これが最もオススメです。

コンビニ、スーパー、ドラッグストア、飲食店。今や街中のほとんどの場所で「楽天ペイ」が使えます。

・設定方法: アプリ内で「ポイントを使う」設定にしておく。(※自動的に期間限定ポイントから優先して使われます)

・メリット: 「1ポイント=1円」として、牛乳や卵、トイレットペーパーなどの**「絶対に買わなければならない生活必需品」**の支払いに消えていきます。

これなら、「無理やり使う」感覚はゼロになります。

② 「楽天モバイル」の支払いに充てる

楽天モバイル契約者は、毎月のスマホ代を「ポイント払い」に設定できます。

しかも優秀なのが、「期間限定ポイントから優先して消費される」という仕様です。

・設定方法: my 楽天モバイルで「すべてのポイントを使う」にしておくだけ。

・メリット: 何もしなくても、毎月勝手に期間限定ポイントが消化され、スマホ代が0円(または減額)になります。

③ 「楽天トラベル」や「楽天ビューティ」で使う

ポイントが大量(数万単位)にある場合は、旅行や美容院代に充てるのが有効です。

これも「期間限定ポイント」が使えます。日々の疲れを癒やすために、パーッと使うのも立派なQOL向上です。

まとめ:アプリを入れて「見える化」せよ

有効期限の管理を自分の頭でやるのは難しいです。

必ずスマホに「楽天PointClub(ポイントクラブ)」アプリを入れてください。

・アプリを開けば、「いつ、何ポイント失効するか」が一目でわかります。

・失効前日には「通知」でお知らせしてくれます。

「期間限定ポイントは、生鮮食品と同じ」と考えてください。

腐らせる前に、楽天ペイという冷蔵庫(生活費)に入れて、美味しく使い切る。これが、楽天経済圏でストレスなく生き残るための必須スキルです。

【要約】

-

罠の正体:

-

キャンペーン獲得分の多くは「有効期限約45日」。放置するとすぐ消滅する。

-

「カード請求充当」や「投資」には使えないため、出口戦略が必須。

-

-

絶対NGな行動:

-

期限消化のために「不要なもの」を買って現金を減らすこと(本末転倒な浪費)。

-

-

3つの鉄板消化ルート:

-

【最強】楽天ペイ: コンビニやスーパーで「生活必需品」に変える。(自動で優先消化される)

-

楽天モバイル: スマホ代支払いに充当する。(何もしなくても勝手に消化される)

-

トラベル・ビューティ: 大量ポイントは旅行や美容で贅沢に使う。

-

-

管理の鉄則:

-

「楽天PointClubアプリ」を入れ、期限を常に見える化し、通知を受け取る。

-

期間限定ポイントは「生鮮食品」。腐らせる前に楽天ペイ(日常消費)で使い切るのが正解。

-

5-2. 不要なサービスまで契約して「SPU貧乏」にならないように

「SPU(スーパーポイントアッププログラム)の倍率をもっと上げたい!」「今月はまだ7倍……。あと2つサービスを契約すれば9倍になる!」楽天経済圏にどっぷりと浸かると、誰もが一度はこの衝動に駆られます。

楽天市場のアプリを開いたときに表示される「あなたのポイント倍率は〇〇倍です」という表示。この数字が高ければ高いほど、「自分は得をしている」「楽天を攻略している」という優越感に浸れるからです。

しかし、ここで一度冷静になって立ち止まってください。

その倍率アップ、本当に「黒字」ですか?

本節では、楽天経済圏の初心者が最も陥りやすく、そして気づかないうちに現金を垂れ流してしまう最大の罠、「SPU貧乏」について解説します。

「SPU貧乏」とは何か?

SPU貧乏とは、「ポイント還元率(倍率)を上げるために不要なサービスにお金を払い、結果として獲得ポイント以上に現金を失っている状態」のことを指します。

楽天側は、あの手この手で「このサービスを使えばポイント+1倍!」と誘惑してきます。しかし、そのサービス利用料が、獲得できるポイントを上回ってしまえば、それは単なる「浪費」です。「ポイントをもらうために、財布からお金を捨てている」。言葉にすると滑稽ですが、実際には多くのユーザーが計算をせずにこの罠にハマっています。

冷酷な計算式:損益分岐点を知る

SPUを上げるべきかどうか迷った時、絶対に頭に入れておくべき計算式があります。それが「損益分岐点」です。

サービスのコスト ÷ SPU上昇率 = 損益分岐点(必要な購入金額)

これだけでは分かりにくいので、具体的な例を挙げて計算してみましょう。

【ケース1】 楽天Kobo(電子書籍)の罠

例えば、楽天Koboで「月間1,000円以上」電子書籍を購入すると、その月のSPUが「+0.5倍(0.5%)」アップするとします。

・コスト: 1,000円(本を買う費用)

・リターン: +0.5%(楽天市場での還元率アップ)

では、この1,000円の元を取るには、楽天市場でいくら買い物をする必要があるでしょうか?

1,000円 ÷ 0.005(0.5%) = 200,000円

なんと、月に20万円です。その月に楽天市場で20万円以上の買い物をしない限り、ポイントアップのために本を買う行為は「赤字」になります。

・本当に読みたい本がある場合: 買ってOKです(読書による自己投資のリターンがあるため)。

・読みたくもない本を買う場合: 月20万円以下の買い物なら、完全に損です。

【ケース2】 楽天プレミアムカードへの切り替え

年会費11,000円(税込)の「楽天プレミアムカード」。かつてはSPUが大幅に優遇されていましたが、現在は改定によりその差は縮まっています。仮に、各種特典を駆使して「年間で1%分」お得になると仮定しても、損益分岐点は以下のようになります。

11,000円(年会費) ÷ 0.01(1%) = 1,100,000円

年間で110万円以上、コンスタントに楽天市場で買い物をしない人は、年会費の元すら取れません。(※ポイント獲得上限によるロスも考慮する必要があります)「カッコいいから」「なんとなくお得そうだから」という理由でアップグレードすると、高い年会費だけを払い続ける「養分」になってしまいます。

気をつけるべき「地雷SPU」リスト

これらは決して「悪いサービス」ではありません。しかし、「ポイントアップのためだけに」無理やり利用するにはハードルが高すぎるサービスたちです。

① 楽天トラベル(+1倍)

「旅行に行く予定がある」なら最高です。しかし、SPU対象になるには「1回5,000円以上」などの利用条件があることがほとんどです。倍率のために「泊まりもしない近場のホテルを予約する」といった本末転倒な行動に出てはいけません。5,000円の宿泊費の元を取るための損益分岐点は「月50万円」の買い物です。普通の家計では不可能です。

② 楽天ファッションアプリ(+0.5倍)

こちらも多くの場合、「アプリで月1回、合計5,000円以上の買い物」といった金額条件がつきます。「欲しい服がある」ならOKです。しかし、倍率のために「5,000円の条件をクリアしようと、着もしない服を買う」のはやめましょう。その5,000円を取り返すには、月に100万円の買い物が必要になります。

③ 楽天モバイルのキャリア決済(+0.5倍)

Androidユーザー限定ですが、月間2,000円以上の課金でポイントアップなどの条件があります。SPUのために、わざわざスマホゲームに課金したり、不要なサブスクに入ったりしていませんか? 2,000円の元を取るには、40万円の買い物が必要です。

「良いSPU」と「悪いSPU」の見分け方

では、どのSPUなら狙ってもいいのでしょうか? 基準はたった一つ。「SPUに関係なく、生活に必要かどうか」です。

✅ 狙うべき「インフラ型SPU」(固定費)

これらは生活必需品、あるいは持っているだけで恩恵があるため、契約してOKです。

・楽天カード: 必須。年会費無料。

・楽天モバイル: メイン回線、あるいはサブ回線として実用する場合。最強のSPU(+4倍)源。

・楽天銀行・楽天証券: 資産形成に必須。一度設定すれば手出しのお金はかからない。

⚠️ 注意すべき「都度課金型SPU」(変動費)

これらは「今月買い物が多いから契約しよう」と考えるべきものです。

・楽天Kobo、楽天ファッション、楽天ビューティなど。

判断基準:その月に「高額商品(ふるさと納税や家具家電など)」を買い、かつ「本当にそのサービスを使いたい」時だけ利用する。

まとめ:倍率の「高さ」ではなく、手残りの「多さ」を見よ

楽天経済圏のゴールは、「SPUの倍率を自慢すること」ではありません。「トータルの支出を減らし、資産を増やすこと」です。

毎月1日にSPUの倍率を確認して、「今月は低いな……」と落ち込む必要はありません。むしろ、「無駄なサービスを解約して、スリムな倍率で堅実にポイントをもらっている」自分を誇ってください。

「無理をして10倍を目指す人」よりも、「自然体で5.5倍をキープし、無駄な出費ゼロの人」の方が、年末に通帳に残っているお金は確実に多いのです。

【要約】

-

SPU貧乏とは:

-

ポイント倍率を上げるために不要なサービスにお金を払い、結果的に「獲得ポイント < サービス利用料」となり現金を失う本末転倒な状態。

-

-

衝撃の損益分岐点(元を取るための必要購入額):

-

楽天Kobo(+0.5倍): 1,000円の本の元を取るには、月20万円の買い物が必要。

-

プレミアムカード(年会費1.1万): 年会費の元を取るだけで、年110万円以上の利用が必要。

-

トラベル・ファッション: 無理やり使うと、月50万〜100万円買わないと赤字になるケースも。

-

-

正しいSPUの選び方:

-

✅ 狙うべき(インフラ型): 楽天カード、モバイル、銀行・証券など「生活必需品」や「固定費」になるものは契約OK。

-

⚠️ 避けるべき(都度課金型): 倍率のためだけにKoboやファッションを利用するのは厳禁。

-

-

結論:

-

重要なのは「倍率の高さ」ではなく「手元に残る現金の多さ」。

-

無理をして10倍を目指すより、無駄な出費ゼロで5.5倍をキープする方が、確実に資産は増える。

-

5-3. 【精神的苦痛】「メルマガ地獄」から脱出する3つの防衛策

楽天経済圏に足を踏み入れた翌朝、多くの人がスマホの画面を見て絶句します。「なんだこの未読メールの数は……!?」

受信ボックスを埋め尽くすのは、「【楽天市場】注文内容の確認」ではありません。「〇〇ショップ:本日限定セール!」「楽天〇〇ニュース:ポイント最大10倍!」といった、頼んでもいない(と自分では思っている)大量の広告メールです。放置すれば1日に50通〜100通届くこともザラにある、この通称「楽天メルマガ地獄」。

これは単に「うざい」だけの問題ではありません。大量のスパム(広告)に埋もれて、「カードの引き落とし通知」や「ポイント失効のお知らせ」「発送完了メール」といった重要情報を見逃すリスクに直結する、深刻な実害なのです。

なぜこんなことになるのか? どうすれば止められるのか?あなたの平穏な朝を取り戻すための、鉄壁の防衛策を伝授します。

1. なぜ勝手に送られてくるのか?

楽天からのメールは、ウイルスでも嫌がらせでもありません。すべて「あなたが(知らず知らずのうちに)許可した」ものです。楽天には、あらゆる場所に罠が仕掛けられています。

-

買い物の決済画面(特にWebブラウザ版): ページの下の方に、「このショップからのメルマガを受け取る」などのチェックボックスがあり、デフォルト(初期状態)でチェックが入っていることが多々あります。(※アプリ版では改善されつつありますが、油断は禁物です)

-

キャンペーンのエントリー時: 「ポイント10倍にエントリー」ボタンを押すと、規約の同意と同時に「協賛メルマガ(5〜10通)」への一括登録がセットになっていることがほとんどです。

つまり、私たちはポイントをもらう代償として、「自分のメールアドレスを広告枠として差し出している」のです。これが楽天経済圏の「見えない税金」の正体です。

2. 今すぐ実践すべき「3つの解除テクニック」

一度登録されてしまっても、諦める必要はありません。以下の手順で確実に止めることができます。

対策①:購入時の「儀式」を徹底する

これはこれからの予防策です。楽天市場で商品を購入する際、最後の「注文確定ボタン」を押す前に、必ず画面をスクロールして確認してください。そこに潜んでいる「メルマガ配信希望」のチェックボックスを、親の敵のようにすべて外す。これを手動で行う習慣をつけるだけで、新規のスパムメールは激減します。

対策②:過去の負債を一掃する「一括解除ページ」

「もう手遅れだ、何百件登録しているかわからない……」という方も安心してください。楽天には、登録中のメルマガを一覧で表示し、まとめて解除できる「公式の裏口」が存在します。

-

ショップからのメール: Google等で「楽天市場 メルマガ解除」と検索し、ショップのメルマガ配信停止ページへアクセス。「全配信停止」ボタンを押す。

-

楽天公式からのメール: 同様に「楽天会員 メルマガ解除」ページへアクセスし、不要なニュース(楽天モバイル、楽天ブックスなど)のチェックをすべて外す。

この2つのページで「大掃除」を行えば、翌日から受信ボックスは劇的に静かになります。

※反映まで数日かかる場合があります。

対策③:キャンペーン後は「事後処理」をする

お買い物マラソンなどで「スロット」や「くじ」を引くたびに、メルマガは増殖します。「ポイントは欲しい、でもメールはいらない」。これを叶えるためには、「キャンペーンにエントリーしてポイント倍率を確定させた直後に、即座にメルマガ解除を行う」のが正解です。

【重要】ご安心ください。キャンペーンのエントリー後にメルマガを解除しても、獲得予定のポイントが取り消されることはありません。「メールを受け取り続けること」が付与の条件になっているケースは(一部の特殊な例を除き)ほぼ存在しません。用が済んだら即解除、でOKです。

3. 【上級編】Gmailを使った「完全隔離」

それでも、「重要メールまで消してしまうのが怖い」という方には、メールアドレス自体を分けてしまう方法をおすすめします。

-

サブアドレスの活用(Gmailエイリアス)

Gmailを使っている場合、yourname+rakuten@gmail.comのように、アドレスの@の前に+〇〇と付けるだけで、別のアドレスとして認識させることができます。楽天への登録アドレスをこれに変更し、Gmail側で「+rakuten宛のメールは専用フォルダに飛ばす(受信トレイに入れない)」というフィルタ設定をすれば、スマホの通知は鳴らなくなります。

まとめ:主導権を楽天に渡すな

メルマガは、楽天側からの「もっと買ってくれ」という攻勢です。これに対して無防備でいると、時間と注意力、そして最悪の場合は「無駄な買い物」でお金を奪われます。

☑ 買う時はチェックを外す。

☑ 増えたら一括解除ページで焼き払う。

☑ キャンペーンの後は即解除。

この3つを徹底して、必要な「発送通知」や「ポイント獲得通知」だけが届く、クリーンで快適な楽天ライフを構築してください。メールを制する者が、楽天経済圏を制します。

【要約】

-

原因:なぜ届くのか

-

購入画面(特にWeb版)やキャンペーン応募時に「デフォルトで配信希望にチェックが入っている」ため。知らず知らずのうちに許可してしまっているのが実情。

-

-

3つの鉄壁解除テクニック

-

購入時: 注文確定ボタンを押す前に、画面下のチェックボックスを必ず外す習慣をつける(親の敵のように)。

-

一括解除: 増えてしまったメールは「メルマガ解除ページ(ショップ用/公式用)」でまとめて停止(大掃除)する。

-

キャンペーン後: エントリー直後に解除してもポイントは消えないため、用が済んだら即座に解除してOK。

-

-

上級テクニック

-

Gmailのエイリアス機能(

+rakutenなど)を使い、楽天からのメールを自動でフォルダ振り分けして通知を消す。

-

-

結論

-

メルマガは「時間と注意力を奪うコスト」。

-

大量の広告に埋もれて「発送通知」や「請求額」を見逃さないよう、主導権を持って管理することが重要。

-

6. 楽天経済圏のよくある質問(Q&A)10選

ここまで、楽天経済圏の仕組みや攻略法、そして避けるべき注意点までを網羅的に解説してきました。 しかし、いざ自分が始めるとなると、「細かい部分」で手が止まってしまうことはありませんか?

「夫婦で使う場合、家族カードはお得なの?」「ぶっちゃけ、Amazonとどっちが安いの?」「ポイントに税金はかかるの?」

そこで本章では、これから楽天経済圏を始める方、あるいは始めたばかりの方が抱きがちな「素朴な疑問」や「いまさら聞けない悩み」を10個厳選しました。これらはすべて、実際に多くのユーザーがつまずき、解決してきた「リアルな質問」ばかりです。あなたの心の中に残っている「最後のモヤモヤ」を解消していきましょう。

- Q1. 「楽天カード」と「楽天プレミアムカード」、どっちを作るべき?

-

A. 年間110万円以上使わないなら「無料の楽天カード」一択です。

以前はプレミアムカード(年会費11,000円)が圧倒的にお得でしたが、制度変更により損益分岐点が上がりました。年間で110万円以上(月約9万円)を楽天市場で決済しない場合、年会費の元を取るのは困難です。まずは「年会費永年無料の通常カード」でスタートし、自分の年間利用額が確実に110万円を超えることが分かってから切り替えを検討しても遅くありません。

- Q2. Amazonと楽天、ぶっちゃけどちらが安いの?

-

A. 「単品ですぐ欲しいならAmazon」、「まとめ買いなら楽天」が最強です。

-

Amazon: 送料込みの価格が安く、配送が爆速。ケーブル1本、洗剤1個だけ欲しい時はAmazonが有利です。

-

楽天市場: 表示価格はAmazonより高いことが多いですが、ポイント還元(20%〜30%)を考慮した「実質価格」では楽天が圧倒的に安くなります。「急ぎの物はAmazon、待てる日用品やふるさと納税は楽天でお買い物マラソン」と使い分けるのが賢い現代人のスタイルです。

-

- Q3. 夫婦でポイ活する場合、「家族カード」は作ったほうがいい?

-

A. いいえ、絶対に「個別の本会員カード」を作るべきです。

これが最大の罠です。家族カードで決済しても、引き落とし口座が夫(または妻)にまとまるだけで、「SPUの倍率」は上がりません。夫婦それぞれが「本会員」としてカードを作り、それぞれのアカウントで買い物をすれば、「お買い物マラソンの上限枠」も「SPU特典」も2倍(2人分)使えます。 楽天経済圏は「世帯」ではなく「個人」で攻略するのが鉄則です。

- Q4. 楽天モバイルは絶対に契約しないとダメ?

-

A. 「稼ぎたいなら必須」です。

SPU(ポイント倍率)において、楽天モバイル契約者(+4倍)と未契約者の差は絶大です。もしメイン回線を変えるのが不安なら、今のスマホ(ドコモやau)はそのままに、「サブ回線(2枚目のSIM)」として契約し、月3GB(約1,000円)で放置するだけでもOKです。月に25,000円以上買い物をするなら、その1,000円の元はポイントだけで取れてしまいます。

- Q5. 貯まったポイントを使ったら、税金(確定申告)は必要?

-

A. 「値引き」として使う分には、原則非課税です。

買い物で貯まったポイントを支払いに充てる行為は、国税庁の見解でも「通常の値引き」とみなされ、課税対象にはなりません。ただし、アフィリエイト(楽天ROOMなど)で稼いだポイントや、キャンペーンで当たった高額ポイントなどは「雑所得」や「一時所得」になる可能性があります。

※一般的な「買い物をして、支払いに充てる」だけの利用なら心配無用です。

- Q6. 期間限定ポイントで「株」や「投資信託」は買える?

-

A. 買えません。投資に使えるのは「通常ポイント」だけです。

期間限定ポイントは、あくまで「消費」のためのポイントです。 しかし、**「通常ポイントを使って投資信託を買い、浮いた現金を期間限定ポイントで補う(楽天ペイ等)」**と考えれば、間接的に資産形成に貢献していることになります。 「通常Pは投資へ、限定Pは生活費へ」と役割分担をしましょう。

- Q7. 銀行口座を増やすのが面倒。今のメガバンクじゃダメ?

-

A. ダメではありませんが、楽天銀行の「連携メリット」を捨てるのは損です。

2025年現在、メガバンクも金利を上げ始めていますが、楽天銀行(マネーブリッジ設定時)は依然としてそれらを上回る高金利水準を維持しています。 何より大きいのは**「SPUアップ(+0.5倍〜)」と「自動スイープ機能(銀行⇔証券間の資金移動が全自動)」**です。 金利差以上に、この「投資のしやすさ」と「ポイント還元」の恩恵が大きいため、口座開設の手間をかける価値は十分にあります。

- Q8. 独身・一人暮らしでも「お買い物マラソン」は完走できる?

-

A. 10店舗完走しなくても大丈夫。無理は禁物です。

一人暮らしで無理に10店舗買い回ろうとすると、不要な在庫を抱えることになります。 「5店舗〜7店舗(還元率+5%前後)」でも十分にお得です。 水、米、洗剤、コンタクトレンズ、ふるさと納税。これらを買うだけで5店舗は自然に埋まります。完走することより、**「必要な物を5と0のつく日にまとめ買いする」**ことだけ意識してください。

- Q9. 「5と0のつく日」は、自動的にポイントアップするの?

-

A. いいえ、毎回「エントリーボタン」を押す必要があります。

これが初心者がやりがちなミスNo.1です。 「5と0のつく日」のポイント4倍キャンペーンは、買い物をする当日に、毎回エントリーボタンを押さないと対象外になります。 「買い物の前に、まずトップページでエントリー」。これを指差し確認するクセをつけましょう。

- Q10. 楽天経済圏、いつか終了(改悪)してオワコンになるのでは?

-

A. 「稼げるゲーム」は終わっても、「便利なインフラ」としては残ります。

確かに「誰でも簡単に月数万ポイント稼げる」というボーナスタイムは終わりつつあります。 しかし、Amazonに対抗できる国内物流網、通信(モバイル)、金融(銀行・証券)がすべてID一つで連携している利便性は、他の経済圏にはない強みです。 「儲ける」のではなく**「生活コストを最適化する」**という視点で見れば、2025年以降も楽天経済圏は最強のツールであり続けるでしょう。

7. まとめ:楽天経済圏は「今日から」始めるのが一番お得!

長い、本当に長いこの記事を最後まで読んでくださり、ありがとうございました。ここまで読み進めたあなたの頭の中は今、期待と不安が入り混じっているかもしれません。

「お得なのは分かったけれど、設定が面倒くさそう……」「もっと早く、改悪される前に始めておけばよかった……」

そんなあなたに、最後に一つだけ、どうしてもお伝えしたいことがあります。

「改悪」とは、成熟した証である

確かに、2020年頃の楽天経済圏は、異常なほどポイントをバラまいていました。それに比べれば、2025年の今は「渋く」なったように見えるかもしれません。

しかし、それは楽天が「一攫千金のギャンブル会場」から、電気やガスと同じ「なくてはならない生活インフラ」へと進化した証拠でもあります。誰でも濡れ手に粟で儲かる時代は終わりました。しかし、その代わりに訪れたのは、「仕組みさえ整えれば、誰でも確実に、長期間にわたって生活費を下げ続けられる」という安定の時代です。

他人が「改悪だ、オワコンだ」と騒いで足踏みをしている間に、黙々と仕組みを作った人だけが、果実を得ることができます。

ポイントは「単なる数字」ではなく「自由への切符」

たかがポイント、されどポイントです。あなたがこれから手にする「楽天ポイント」は、単なるおまけではありません。

それは、毎月のスマホ代を消し去る魔法です。

それは、我慢していた美容院でのトリートメント代です。

それは、大切な家族と行く、年に一度の温泉旅行のチケットです。

楽天経済圏で年間10万ポイントを獲得するということは、「10万円分の労働から解放される」ことと同義です。汗水垂らして働く時間を減らし、その分を大切な人との時間や、自分の好きなことに使う。楽天経済圏を始めること。それは、「自分の人生の主導権を、少しずつ取り戻すための戦い」なのです。

1年後の自分に「感謝」されるために

想像してみてください。もし今日、重い腰を上げて「楽天カード」を作り、「銀行口座」を連携させたなら。

来年の今頃、あなたは通帳を見て驚くはずです。「あれ? 給料は増えていないのに、なぜかお金が残っている」「何も意識していないのに、スマホ代がずっと0円だ」

逆に、もし今日「また今度でいいや」とページを閉じてしまえば、来年の今頃も同じように「物価が高い」「お金が貯まらない」と悩み続けているかもしれません。

「植林をするのに一番いい時期は20年前だった。次にいい時期は『今』である。」という有名な言葉があります。

楽天経済圏も同じです。一番お得だった時期は過去かもしれません。しかし、あなたにとって残りの人生で一番若く、一番早く始められるタイミングは「今日、この瞬間」しかありません。

さあ、最初の一歩を踏み出そう

全てを完璧にやる必要はありません。いきなりSPUを10倍にする必要もありません。

まずは、「楽天カードを作る」。あるいは、「次回の買い物をAmazonから楽天市場に変えてみる」。

たったそれだけの「小さな一歩」が、やがて巨大な雪だるま(資産)となって、あなたの生活を力強く支えてくれるはずです。

賢いあなたは、もう仕組みを知っています。あとはやるだけです。今日という日が、あなたの「経済的自由」への第一歩となることを、心から応援しています。

免責事項

本記事に掲載されている情報は、2026年1月時点の公開情報を基に作成されています。 筆者は情報の正確性に万全を期しておりますが、楽天グループ及び各社のサービス内容、ポイント付与条件、キャンペーン詳細、税制などは予告なく変更される可能性があります。

したがって、本記事の内容を参考にして行われた一切の行為(サービスの契約、商品の購入、投資など)によって生じた損害、損失、不利益について、筆者及び運営者は一切の責任を負いかねます。 契約や購入のご判断にあたっては、必ず最新の公式サイトや規約をご確認の上、ご自身の責任において行っていただきますようお願いいたします。

また、本記事で紹介しているシミュレーション結果や効果は一例であり、全ての方に同様の結果を保証するものではありません。 投資に関する記述は一般的な情報の提供を目的としており、投資勧誘を目的とするものではありません。投資はリスクを伴いますので、最終的な投資判断はご自身の責任で行ってください。