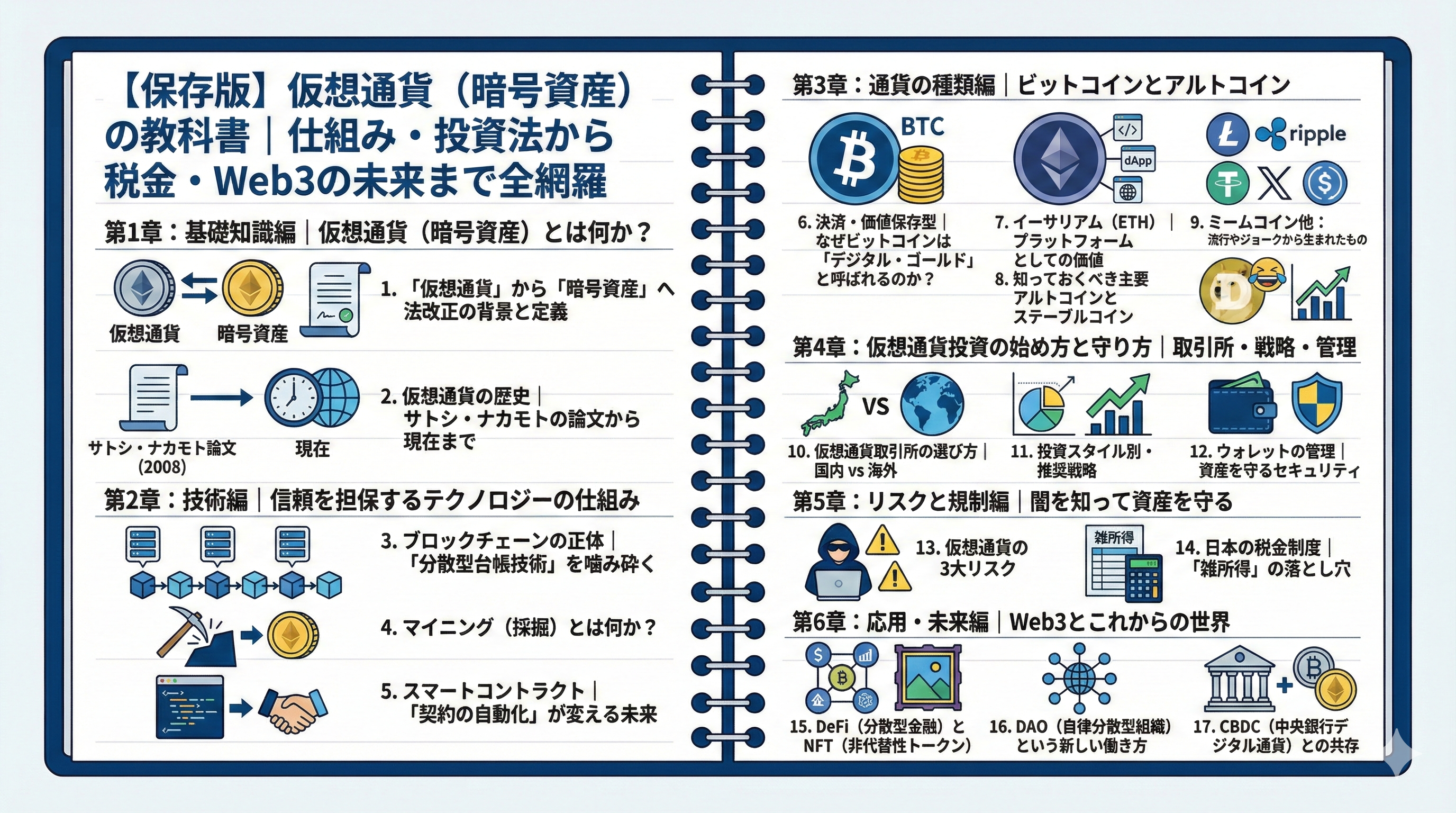

【保存版】仮想通貨(暗号資産)の教科書|仕組み・投資法から税金・Web3の未来まで全網羅

—— はじめに

「ビットコインが過去最高値を更新」「米国でビットコインETF(上場投資信託)が承認」「国家や年金基金が資産の一部として保有を開始」

2024年から2025年にかけて、ニュースの見出しから「仮想通貨(暗号資産)」という文字が消える日は一日としてありませんでした。

かつては一部の技術オタクのおもちゃ、あるいは一攫千金を狙う投機家のマネーゲームと揶揄されたこのデジタルデータは、今や「ゴールド(金)」や「株式」と並ぶ、世界的な資産クラスとしての地位を不動のものにしつつあります。

しかし、このページを開いたあなたの心の中には、まだこんなモヤモヤがあるのではないでしょうか?

- 「すごい勢いで値上がりしているのは知っているけど、暴落が怖くて手が出せない」

- 「実体のないデータに数百万円の価値がつくなんて、やっぱり詐欺ではないか?」

- 「仕組みが複雑すぎて、何が革命的なのかさっぱり分からない」

その感覚は、至って正常であり、むしろ正しいものです。なぜなら、仮想通貨は「お金」の概念を根底から覆す、人類史上初めての発明だからです。

1990年代、インターネットが登場したとき、多くの人が「画面の中の情報なんて信用できない」「手紙や電話で十分だ」と言いました。しかし現在、インターネットなしの生活など考えられません。

今、仮想通貨(ブロックチェーン)の領域で起きていることは、あの時の「インターネット革命」の再来、あるいはそれ以上と言われています。

インターネットが「情報の革命(情報の自由な移動)」だったとすれば、仮想通貨は「価値の革命(価値の自由な移動)」です。

銀行や国境を介さず、メールを送るように「資産」を瞬時に地球の裏側へ送ることができる。この技術的革新こそが、熱狂の本質なのです。

本記事は、単なる「儲かるコインの選び方」を紹介する投資ガイドではありません。 技術(IT)に特化した視点から、「なぜ仮想通貨が必要とされるのか?」「その裏側で動くブロックチェーン技術とは何か?」という本質的な問いに答えるための、「仮想通貨の教科書(完全保存版)」です。

この記事を読み終える頃には、あなたは以下の3つの視点を手に入れているはずです。

- 📈 投資家の視点

価格変動の理由を理解し、リスクをコントロールしながら資産形成を行うための論理的な思考法。 - 💻 技術者の視点

「改ざん不可能」「非中央集権」といったブロックチェーンの仕組みと、それが社会インフラにもたらすインパクト。 - 🚀 未来の視点

Web3(ウェブスリー)、DeFi、NFTといったキーワードが、私たちの生活をどう変えていくのかという予見。

仮想通貨は、もはや「知らなくてもいい怪しい話」ではなく、「現代人が知っておくべき必須の教養」となりました。

これから始まる解説は、少々長く、専門的な部分も含みます。しかし、最後までお付き合いいただければ、あなたの目の前に広がっている「デジタルの霧」は晴れ、その先にある新しい経済の景色がはっきりと見えるようになることをお約束します。

それでは、次世代の「お金と技術」を巡る旅を始めましょう。

- 第1章:基礎知識編|仮想通貨(暗号資産)とは何か?

- 1. 「仮想通貨」から「暗号資産」へ|法改正の背景と定義

- 2. 仮想通貨の歴史|サトシ・ナカモトの論文から現在まで

- 第2章:技術編|信頼を担保するテクノロジーの仕組み

- 3. ブロックチェーンの正体|「分散型台帳技術」を噛み砕く

- 4. マイニング(採掘)とは何か?

- 5. スマートコントラクト|「契約の自動化」が変える未来

- 第3章:通貨の種類編|ビットコインとアルトコイン

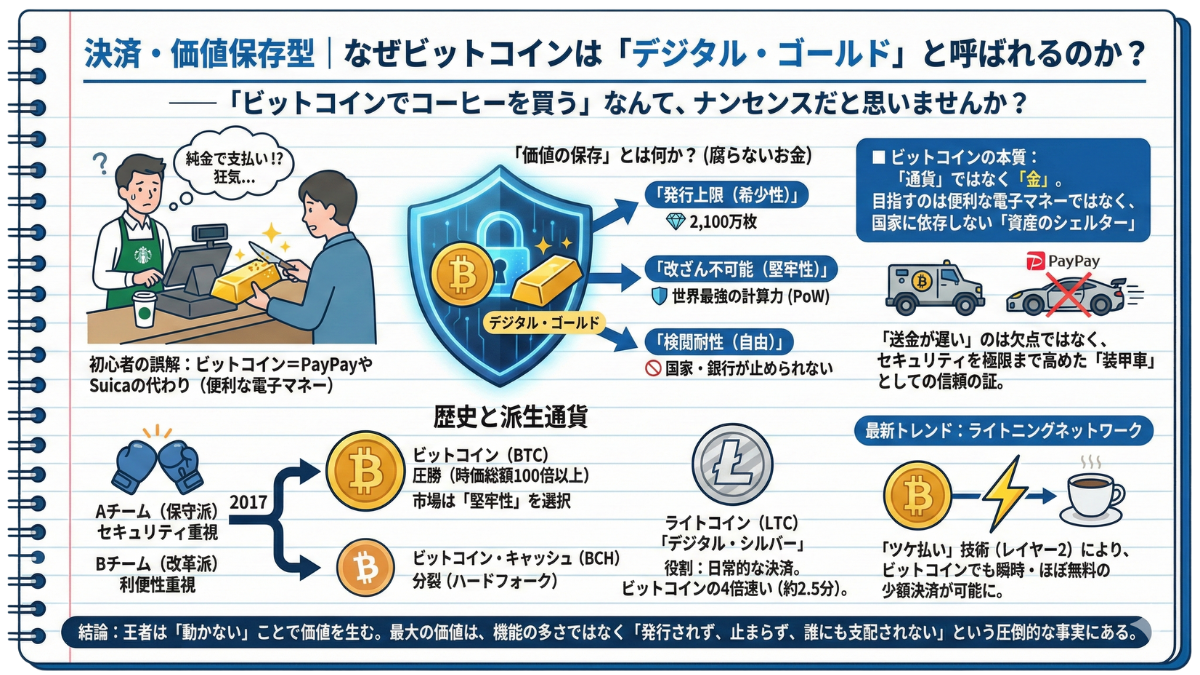

- 6. 決済・価値保存型|なぜビットコインは「デジタル・ゴールド」と呼ばれるのか?

- 7. イーサリアム(ETH)|プラットフォームとしての価値

- 8. 知っておくべき主要アルトコインとステーブルコイン

- 9. ミームコイン他: 流行やジョークから生まれたもの

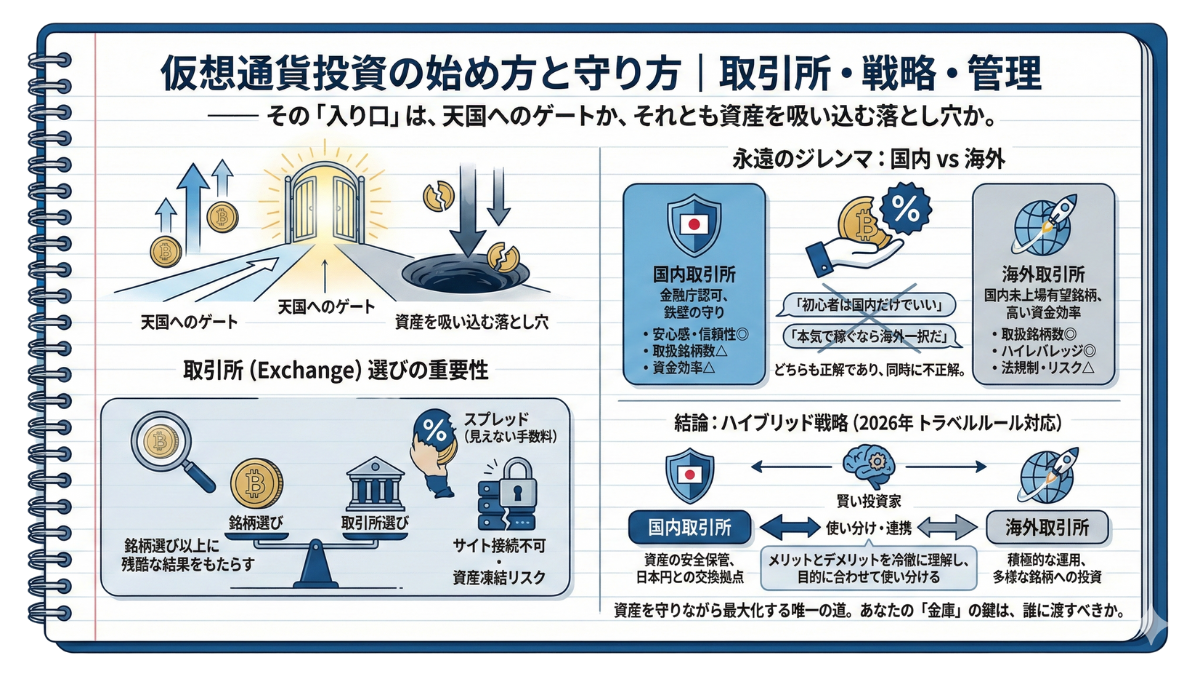

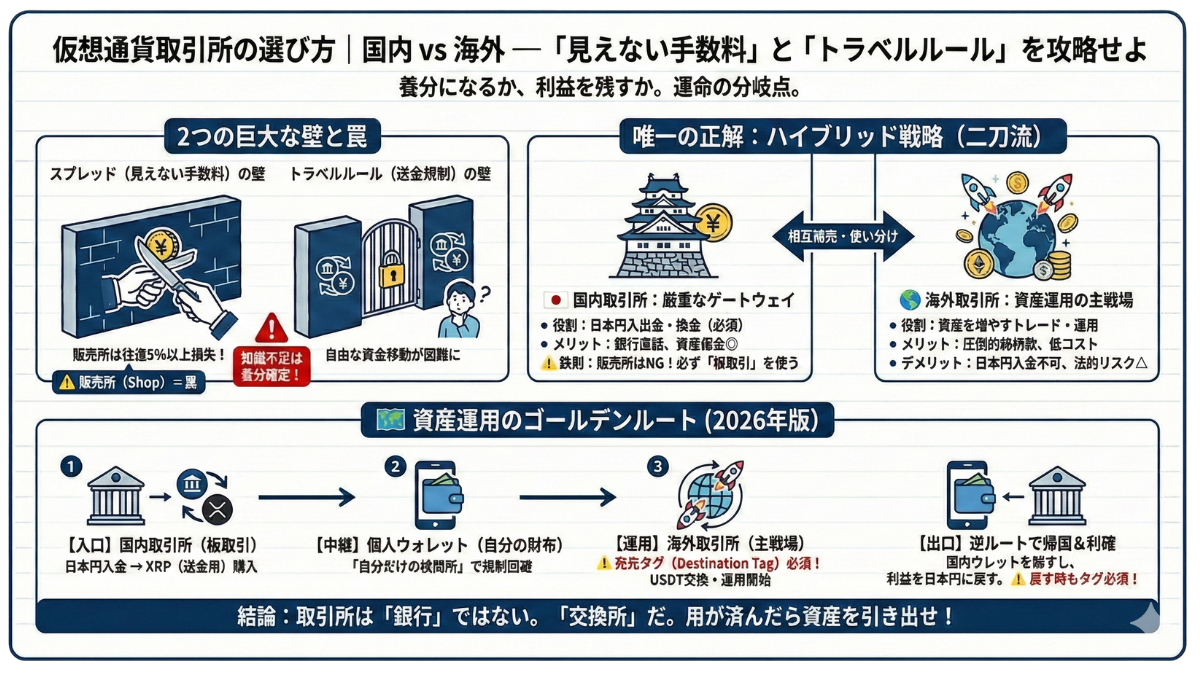

- 第4章:仮想通貨投資の始め方と守り方|取引所・戦略・管理

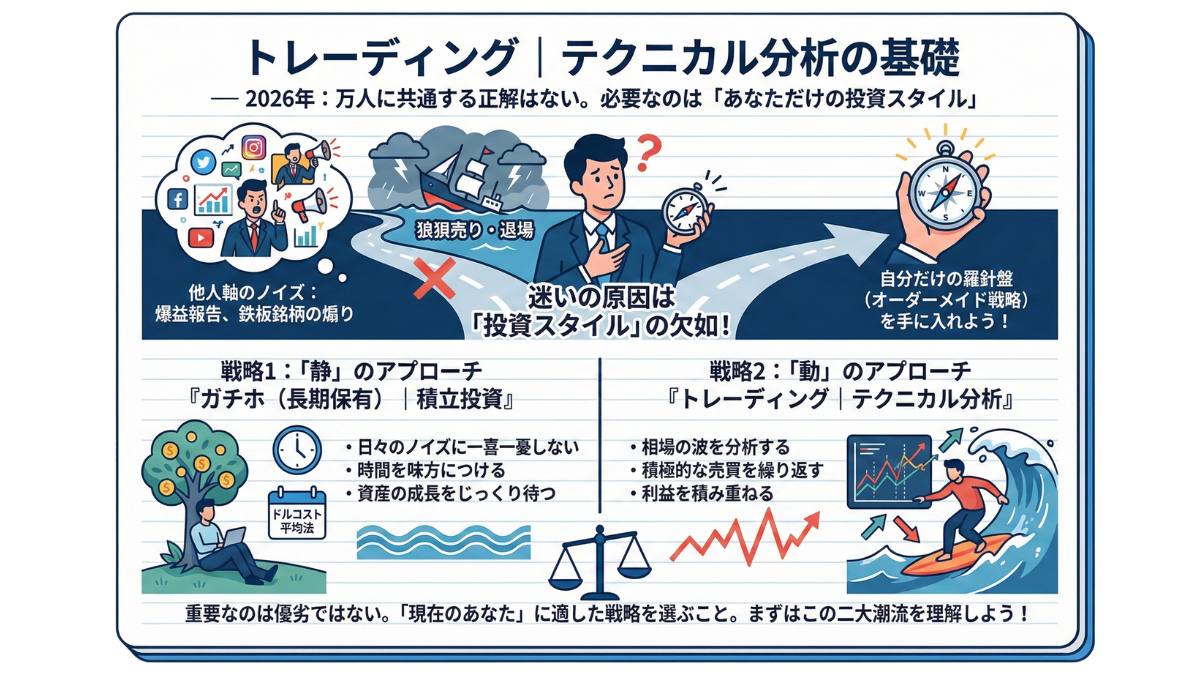

- 11. 投資スタイル別・推奨戦略

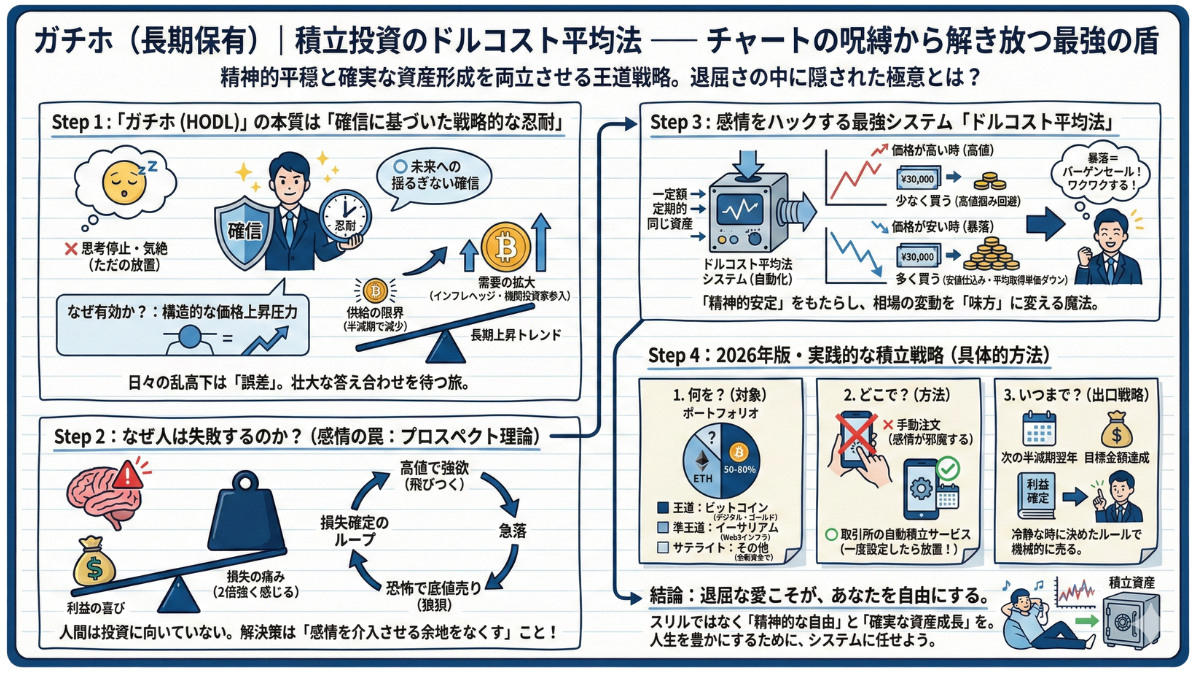

- 11-1. ガチホ(長期保有)|積立投資のドルコスト平均法

- —— あなたを毎晩襲う「チャートの呪縛」から、今この瞬間、解き放ちましょう。

- Step 1: 「ガチホ(HODL)」の本質——それは「気絶」ではなく「確信」

- Step 2: なぜ人は「高値掴み・安値売り」を繰り返すのか?

- Step 3: 感情をハックする最強システム「ドルコスト平均法」

- Step 4: 2026年版・実践的な積立戦略

- 結論:退屈な愛こそが、あなたを自由にする

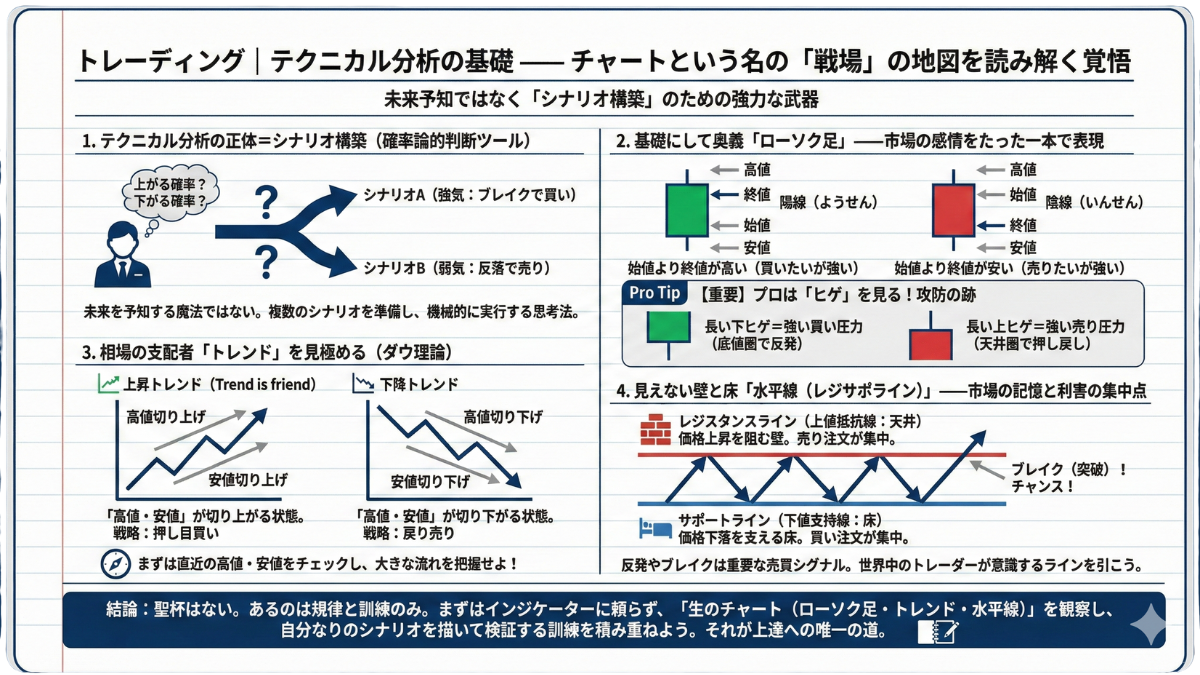

- 11-2. トレーディング|テクニカル分析の基礎

- —— チャートという名の「戦場」の地図を、読み解く覚悟はあるか。

- 1. テクニカル分析の正体——「未来予知」ではなく「シナリオ構築」

- 2. 基礎にして奥義「ローソク足」——一本の線に込められた市場のドラマ

- 3. 相場の支配者「トレンド」を見極める——ダウ理論という羅針盤

- 4. 見えない壁と床「水平線(レジサポライン)」——市場の記憶が刻まれた場所

- 結論:聖杯は存在しない。あるのは規律と訓練のみ。

- 12. ウォレットの管理|資産を守るセキュリティ

- —— 想像してみてください。あなたが汗水流して築き上げた大切な資産が、たった一度のクリックミス、あるいは見えない敵の攻撃によって、デジタルの藻屑と消えてしまう瞬間を。

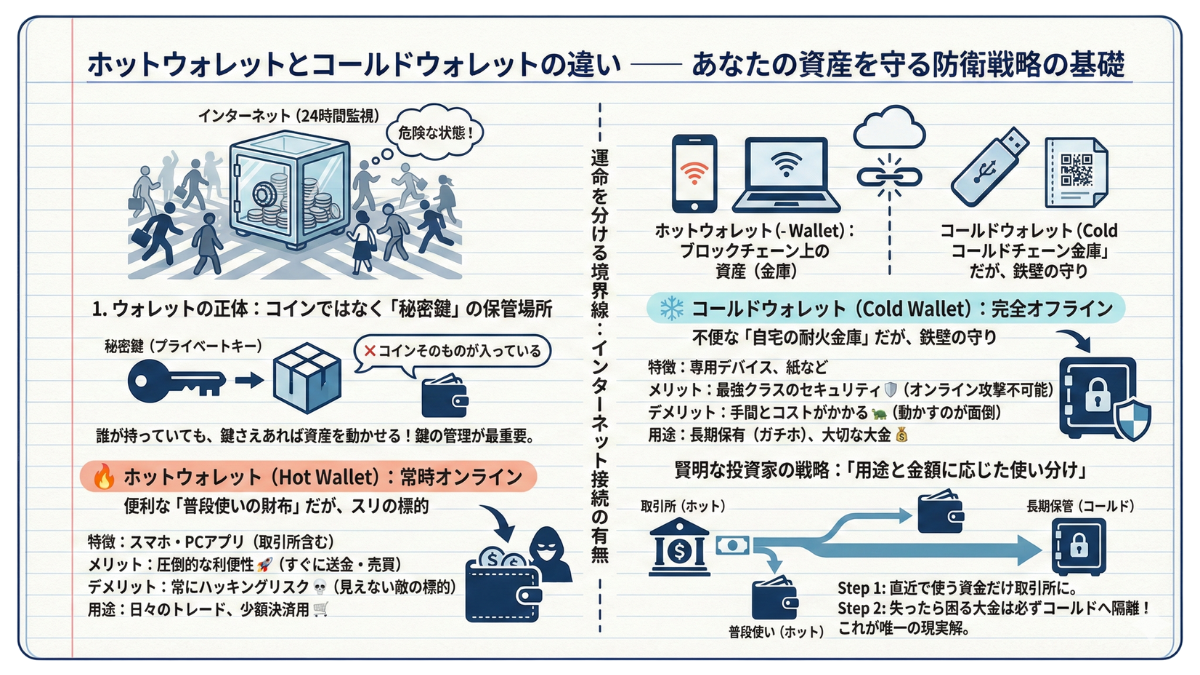

- 12-1. ホットウォレットとコールドウォレットの違い

- —— あなたの資産は今、インターネットという名の「24時間監視されるガラス張りの金庫」に置かれています。

- 1. そもそも「ウォレット」とは何なのか?:最大の誤解を解く

- 2. 運命を分ける境界線:インターネットに「接続」しているか、否か

- 3. ホットウォレット:便利な「普段使いの財布」だが、スリの標的

- 4. コールドウォレット:不便な「自宅の耐火金庫」だが、鉄壁の守り

- 5. まとめ:重要なのは「どちらが良いか」ではなく「どう使い分けるか」

- 12-2. 「秘密鍵(シードフレーズ)」は絶対に他人に教えない

- —— その瞬間、あなたの目の前で、1000万円の札束が炎に包まれて灰になる。そんな悪夢のような光景を、現実にしたくはないはずです。

- Step 1: 「秘密鍵」と「シードフレーズ」の正体——それは「資産そのもの」である

- Step 2: 詐欺師たちの手口——彼らはあなたの「焦り」と「欲」を狙っている

- Step 3: 鉄壁の守り方——最強のセキュリティは「超アナログ」にある

- 結論:その紙切れ一枚が、あなたの未来を握っている

- 第5章:リスクと規制編|闇を知って資産を守る

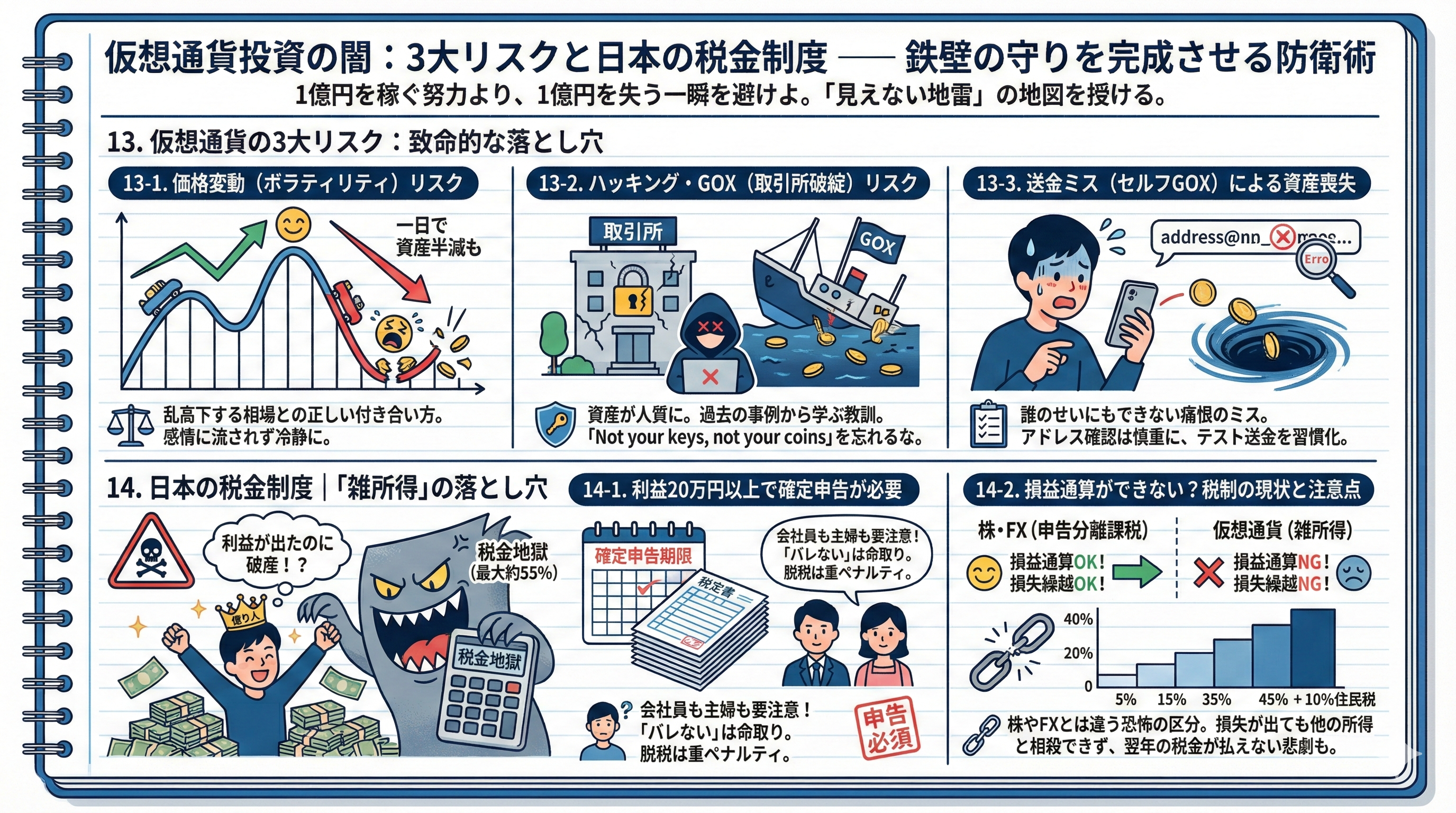

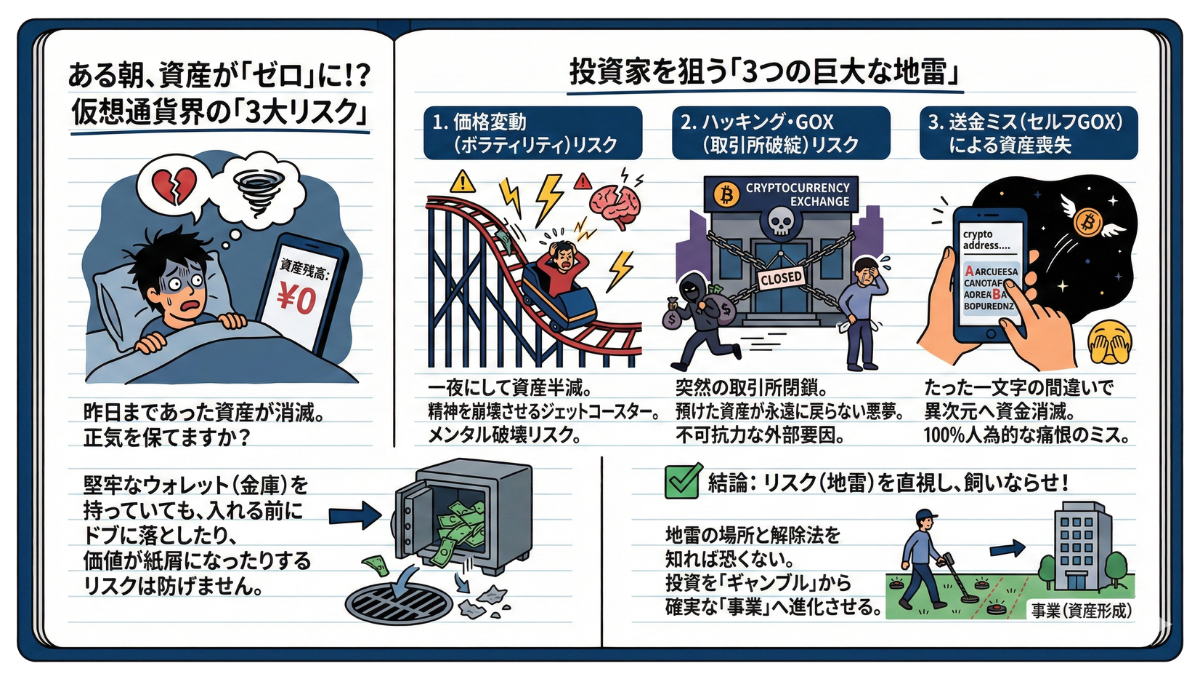

- 13. 仮想通貨の3大リスク

- —— ある朝、目覚めてスマホを確認すると、昨日までそこにあったはずの資産が「ゼロ」になっていたとしたら。あなたは正気を保っていられるでしょうか?

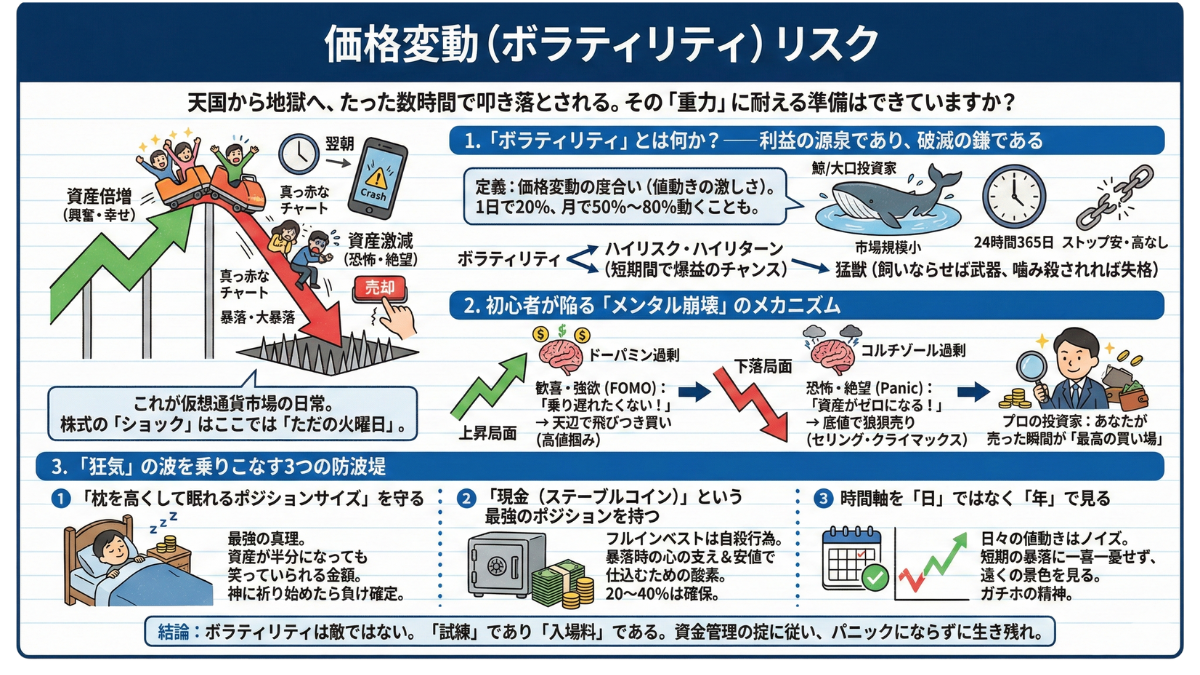

- 13-1. 価格変動(ボラティリティ)リスク

- —— 天国から地獄へ、たった数時間で叩き落とされる。その「重力」に耐える準備はできていますか?

- 1. 「ボラティリティ」とは何か?——それは利益の源泉であり、破滅の鎌である

- 2. 初心者が陥る「メンタル崩壊」のメカニズム

- 3. 「狂気」の波を乗りこなす3つの防波堤

- 結論:ボラティリティは「敵」ではない。「試練」である。

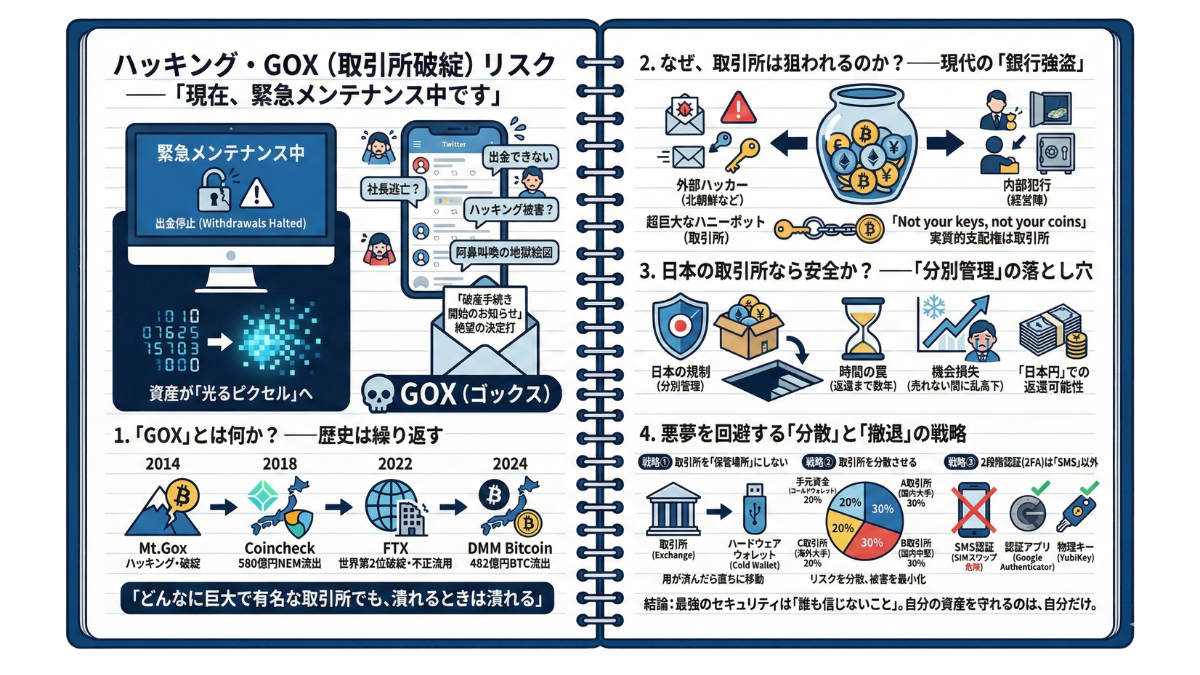

- 13-2. ハッキング・GOX(取引所破綻)リスク

- —— 「現在、緊急メンテナンス中です」

- その画面が表示された瞬間、あなたの資産は「数字」としての意味を失い、ただの「光るピクセル」へと変わります。

- 1. 「GOX」とは何か?——歴史は繰り返す、何度でも

- 2. なぜ、取引所は狙われるのか?——現代の「銀行強盗」

- 3. 日本の取引所なら安全か?——「分別管理」の落とし穴

- 4. 悪夢を回避する「分散」と「撤退」の戦略

- 結論:最強のセキュリティは「誰も信じないこと」

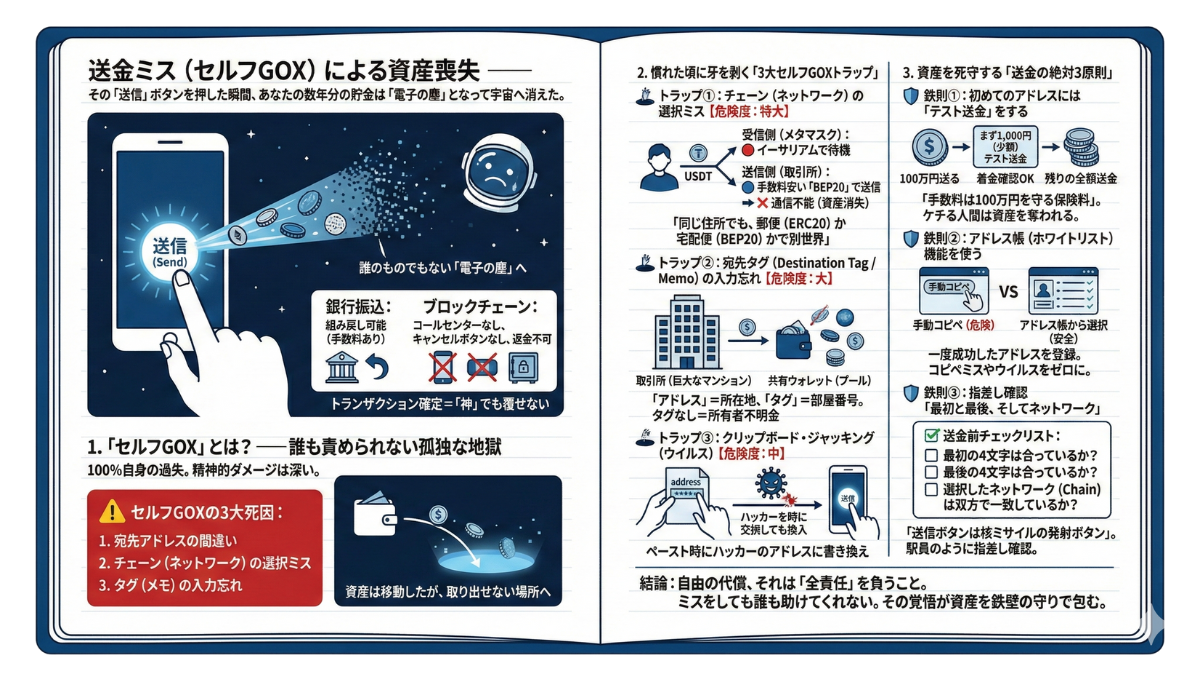

- 13-3. 送金ミス(セルフGOX)による資産喪失

- —— その「送信」ボタンを押した瞬間、あなたの数年分の貯金は、誰のものでもない「電子の塵」となって宇宙へ消えました。

- 1. 「セルフGOX」とは?——誰も責められない孤独な地獄

- 2. 慣れた頃に牙を剥く「3大セルフGOXトラップ」

- 3. 資産を死守する「送金の絶対3原則」

- 結論:自由の代償、それは「全責任」を負うこと

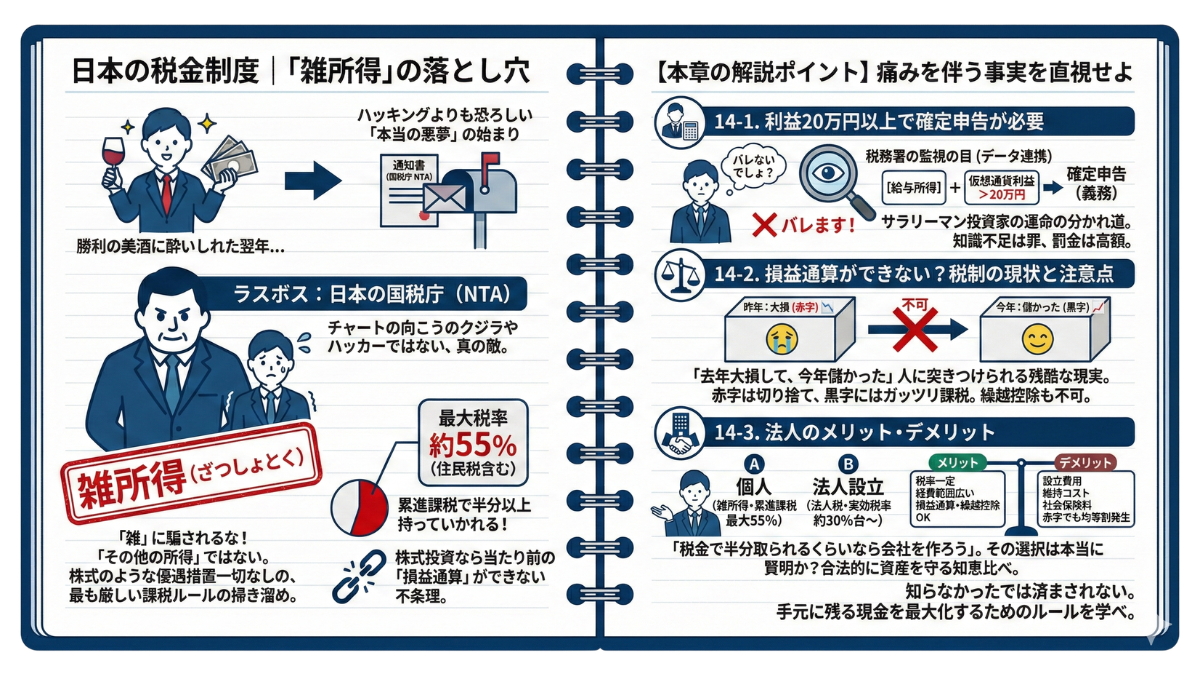

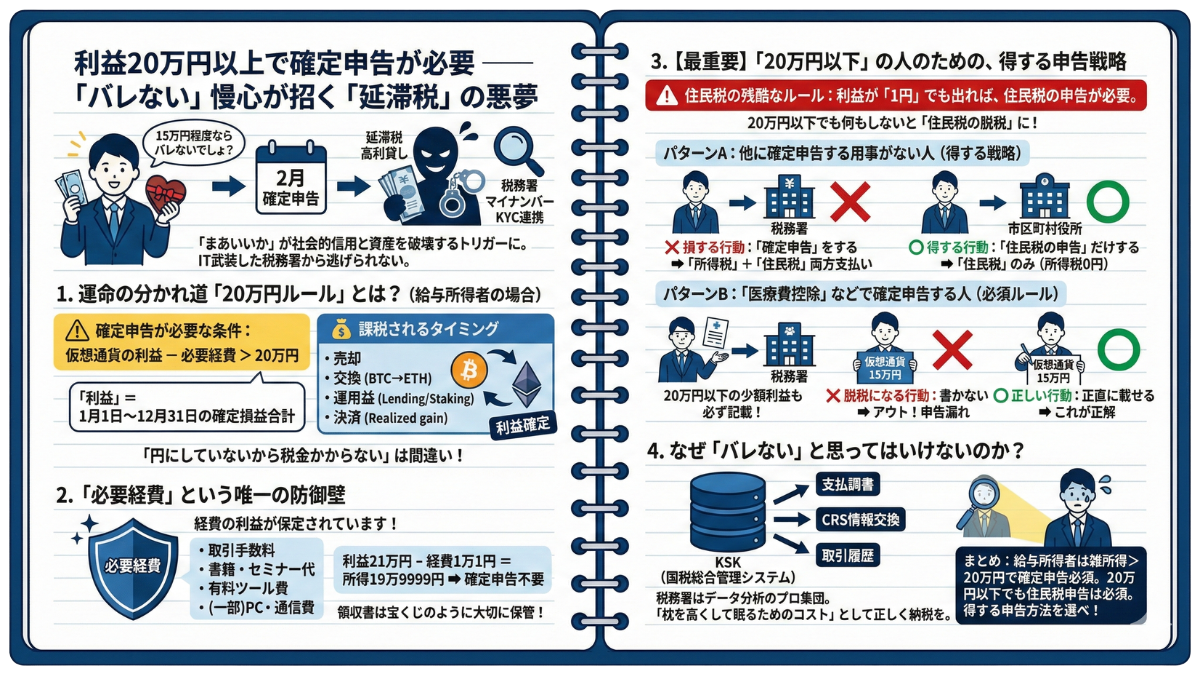

- 14. 日本の税金制度|「雑所得」の落とし穴

- —— 勝利の美酒に酔いしれた翌年、あなたのポストに届く一通の「通知書」。それが、ハッキングよりも恐ろしい「本当の悪夢」の始まりかもしれません。

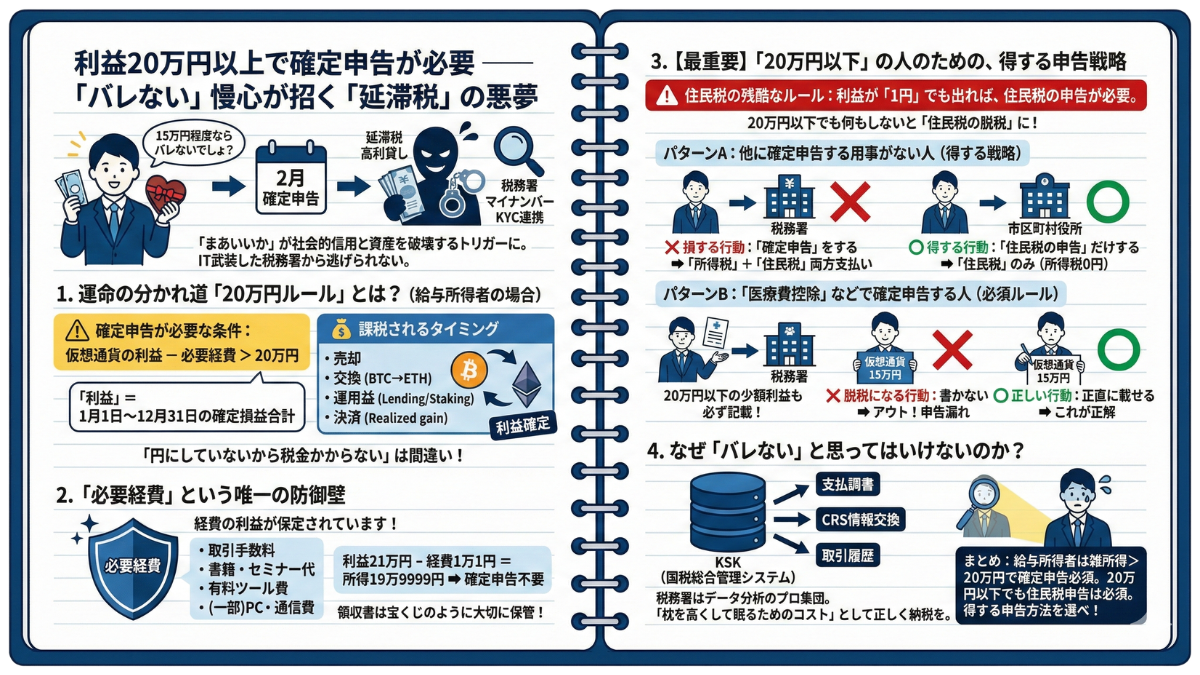

- 14-1. 利益20万円以上で確定申告が必要

- —— 「たったこれだけの利益なら、税務署もいちいち調べないだろう」

- その慢心が、数年後に「延滞税」という名の高利貸しを連れてやってきます。

- 1. 運命の分かれ道「20万円ルール」とは?

- 2. 「必要経費」という唯一の防御壁

- 3. 【最重要】「20万円以下」の人のための、得する申告戦略

- 4. なぜ「バレない」と思ってはいけないのか?

- まとめ:2月のあなたは、笑っていますか?

- 14-2. 損益通算ができない?——「勝ちは課税、負けは自己責任」という非情なルール

- —— 「昨年は1000万円儲かった。今年は1000万円損した。トータルでプラマイゼロだから、税金はゼロだよね?」

- 残念ながら、その計算は通りません。あなたは「手元に現金がないのに、数百万円の納税通知書が届く」という地獄を見ることになります。

- 1. 給料と合算できない?「損益通算」の不可解な壁

- 2. 翌年に持ち越せない?「繰越控除」の不在

- 3. 唯一の希望、「内部通算」を使いこなせ

- 4. 結論:税金分は「最初からなかったもの」として隔離せよ

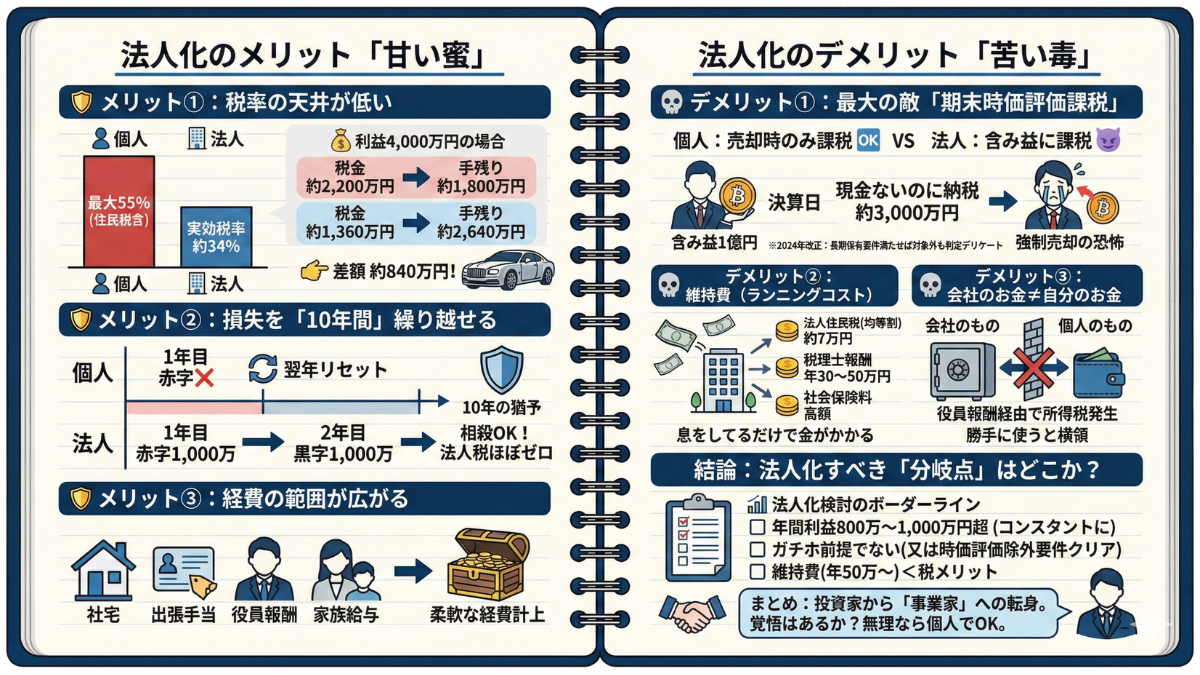

- 14-3. 法人化のメリット・デメリット

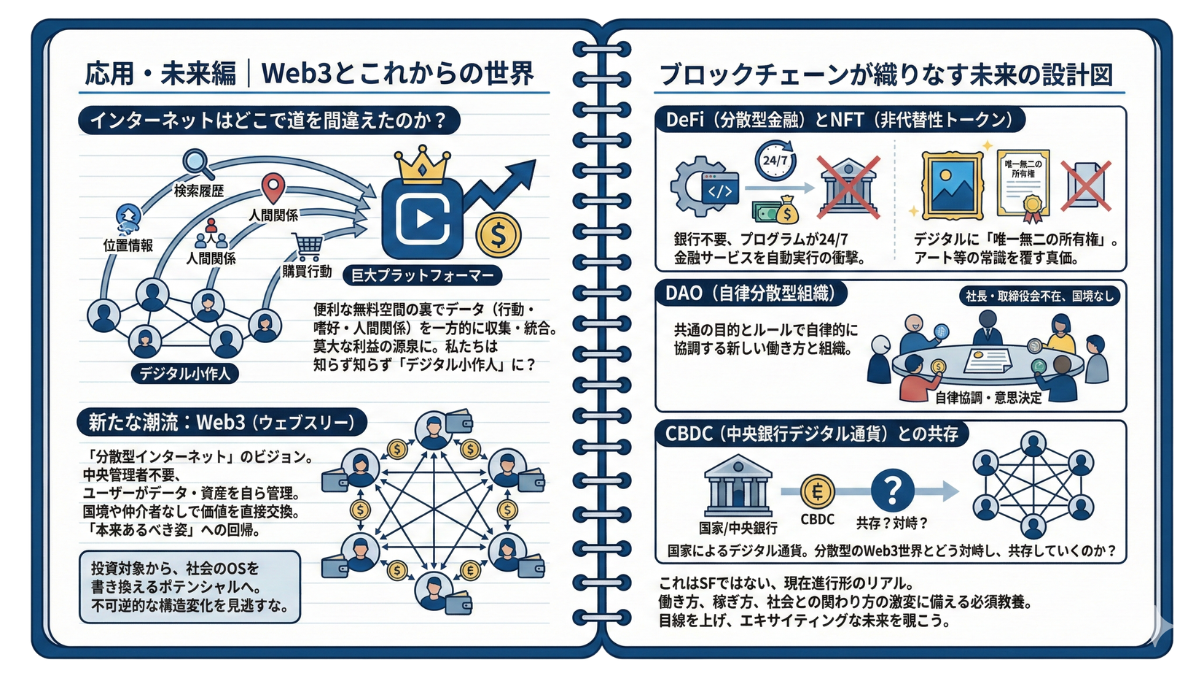

- 第6章:応用・未来編|Web3とこれからの世界

- 15. DeFi(分散型金融)とNFT(非代替性トークン)

- 16. DAO(自律分散型組織)という新しい働き方

- 17. CBDC(中央銀行デジタル通貨)との共存

- 結論|なぜ、あなたは仮想通貨を持つのか?

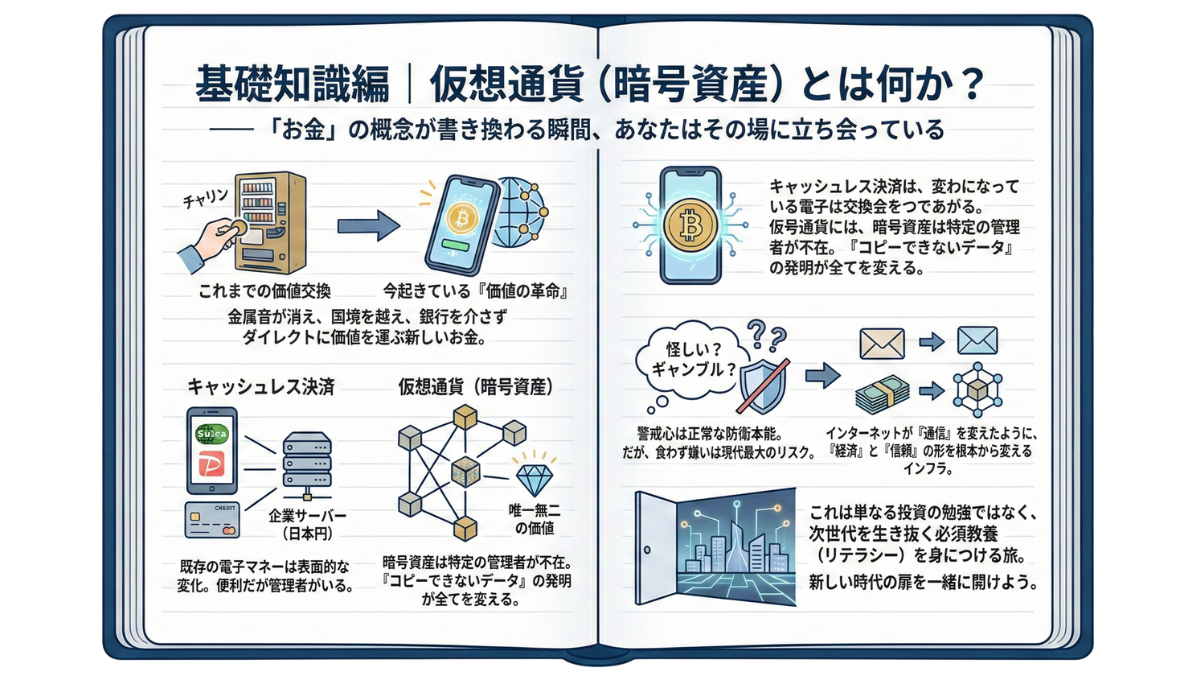

第1章:基礎知識編|仮想通貨(暗号資産)とは何か?

—— 「お金」の概念が書き換わる瞬間、あなたはその場に立ち会っている

財布から小銭を取り出し、自動販売機に投入する。「チャリン」という金属音と共に、私たちは長年「価値」を交換してきました。

しかし、お気づきでしょうか?その金属音はすでに、街から消え始めています。

「ああ、キャッシュレス決済のことね。それならもうSuicaやPayPayを使っているよ」そう思われたかもしれません。確かに便利になりました。ですが、今起きている変化は、単に「現金がプラスチックカードやスマホ画面に変わる」といった、表面的な話ではありません。

今、あなたが手にしているスマートフォンやPCの向こう側で、人類史上稀に見る「価値の革命」が静かに、しかし爆発的なエネルギーを持って進行しています。国境を越え、銀行さえも介さず、世界中どこへでもダイレクトに価値を運ぶ新しいお金。それが、仮想通貨(正式名称:暗号資産)です。

「仮想通貨?ああ、あの怪しいインターネットのお金でしょ?」「ニュースで暴落したって聞いたし、一発逆転を狙うギャンブルみたいなものじゃないの?」

もしあなたが今、そう感じているとしたら、それは決して恥ずべきことではありません。むしろ、正常な防衛本能です。実体の見えない新しいテクノロジーに対し、人が警戒心を抱くのは当たり前のことだからです。

ビットコインが2009年に誕生してから、すでに15年以上の月日が流れました。国家が法整備を進め、世界的な金融機関が参入し、社会インフラとして根付き始めた現在でもなお、その本質的な価値を正しく理解し、自分の言葉で説明できる人は、実のところまだほんの一握りに過ぎません。

だからこそ、あえて断言させてください。このテクノロジーを「怪しいもの」として食わず嫌いし、思考を停止してしまうことこそが、現代において最も大きなリスクになりつつあります。

なぜなら、仮想通貨は単なる「投機の道具」ではないからです。インターネットが私たちの「通信」を変え、手紙をEメールに変えたように、私たちの「経済」と「信頼」の形を根本から作り変えるインフラだからです。

既存の電子マネーは、あくまで「日本円」という国のお金を、企業のサーバーというデジタルのお財布に入れて運んでいるに過ぎません。対して暗号資産は、「特定の管理者がいなくても、インターネット上で『唯一無二の価値』を証明できる」という、人類が初めて手にした魔法のような仕組みで動いています。コピーが当たり前のデジタル世界で、「コピーできないデータ」を作れるようになった——この衝撃的な発明が、すべてを変えようとしているのです。

この第1章は、単なる用語解説の羅列ではありません。「なぜ、実体のないデジタルデータに、金(ゴールド)のような価値がつくのか?」「国が発行していないのに、誰がその価値を保証しているのか?」そして、「この変化は私たちの生活や働き方をどう豊かにするのか?」

その根源的な問いに対し、霧が晴れるような明快さと、物語を読み進めるような高揚感を持ってお答えします。難解な数式も、複雑なプログラミングコードも必要ありません。必要なのは、新しい世界を知ろうとする少しの好奇心だけです。

ここから始まるのは、単なる投資の勉強ではなく、次世代を生き抜くための必須教養(リテラシー)を身につける旅です。さあ、これまでの「お金の常識」を一度脇に置いて、新しい時代の扉を一緒に開けてみましょう。

1. 「仮想通貨」から「暗号資産」へ|法改正の背景と定義

—— その日、ビットコインは単なる「お金」を超え、「財産」へと進化した〜

2020年5月1日。日本の法律から「仮想通貨」という文字がひっそりと、しかし完全に消え去った日を、あなたは覚えているでしょうか?

それまでニュースや日常会話で当たり前のように使われていたその呼び名は、この日を境に、日本の法令上「暗号資産(Crypto Assets)」へと書き換えられました。

「名前が変わっただけでしょう?中身は同じビットコインじゃないか」

そう思われるかもしれません。しかし、この名称変更は、単なる言葉遊びではありません。これは、国が、そして世界が、このテクノロジーを「得体の知れないインターネット上のコイン」から、「金融システムの一部を担う、無視できない財産」として正式に認めた、歴史的な転換点だったのです。

なぜ、「通貨」という名を捨てたのか?なぜ、「資産」と呼び変える必要があったのか?

この背景には、日本の投資家たちが経験した「痛み」と、そこから生まれた「覚悟」があります。この違いを理解することは、これからの投資戦略や、避けては通れない「税金」との向き合い方を決める上で、絶対に外せない土台となります。曖昧な理解をここで一度、完全にクリアにしていきましょう。

—— なぜ「仮想通貨」という呼び名は捨てられたのか?

かつて私たちが「仮想通貨(Virtual Currency)」と呼んでいた時、そこには一つの大きな誤解が潜んでいました。それは、「円やドルのような『お金(法定通貨)』と同じようなものだ」という錯覚です。

しかし、現実は違います。日本円は、日本政府と日本銀行がその価値を強制的に保証しています。一方でビットコインなどのデジタル通貨は、国が価値を保証しているわけではありません。あくまで「みんなが価値があると思い込んでいる」という、需給バランスとプログラムへの信頼だけで成り立っています。

この「危うさ」を日本中が痛感したのが、2018年のコインチェック事件(巨額のハッキング被害)でした。「インターネットのお金」という軽い感覚で扱われていたものが、一夜にして数百億円分の価値を失う。この衝撃的な事件を機に、日本は世界に先駆けて厳しい規制へと舵を切りました。

さらに追い討ちをかけたのが、国際的なルールの変更です。2018年、アルゼンチンで開催されたG20(金融・世界経済に関する首脳会合)で、世界中のリーダーたちが一つの合意に達しました。

「”Currency(通貨)”と呼ぶと、法定通貨と誤認する消費者が増える」「これは単なる決済手段ではない。ゴールドのように価値が変動する“Asset(資産)”として厳格に管理すべきだ」

こうして2020年の法改正により、日本でも呼び名が実態に合わせてアップデートされました。つまり、「お買い物に使うための便利なコイン(通貨)」という牧歌的なイメージから、「決済機能も持つが、主には価値の保存や投資を行うための金融商品(資産)」へと、その立ち位置が明確化されたのです。

—— 法律が定める「暗号資産」の3つの条件

では、法律(資金決済法第2条第5項)において、具体的に何をもって「暗号資産」と定義しているのでしょうか?難解な条文を、極めてシンプルに翻訳すると、以下の3つの条件を満たすものが「暗号資産」です。

1. 不特定の相手と取引できる(流通性)

インターネットを通じて、誰とでも売買や交換ができること。特定のゲーム内でしか使えないポイントや、特定のサイトでしか使えない電子マネーとはここで区別されます。

2. 電子的に記録・移転できる(デジタル性)

紙幣や硬貨のような物理的な実体を持たず、プログラム(ブロックチェーン等)上でデータとして管理・移動されるものであること。

3. 法定通貨ではない(非・国営)

ここが最も重要です。日本円や米ドルなどの「国が発行したお金」ではないこと。また、それら法定通貨建ての資産(プリペイドカードなど)でもないこと。

要するに、「国に頼らず、ネット上で自由にやり取りでき、誰かにとって価値があるデジタルデータ」。これが暗号資産の正体です。

—— 法改正が私たちにもたらした「メリット」と「厳しい現実」

「名前が堅苦しくなっただけ」ではありません。この変更は、私たちユーザーにとって「強力な盾」となると同時に、投資家としての「重い責任」を課すものとなりました。

① 【メリット】取引所のセキュリティレベルが劇的に向上した

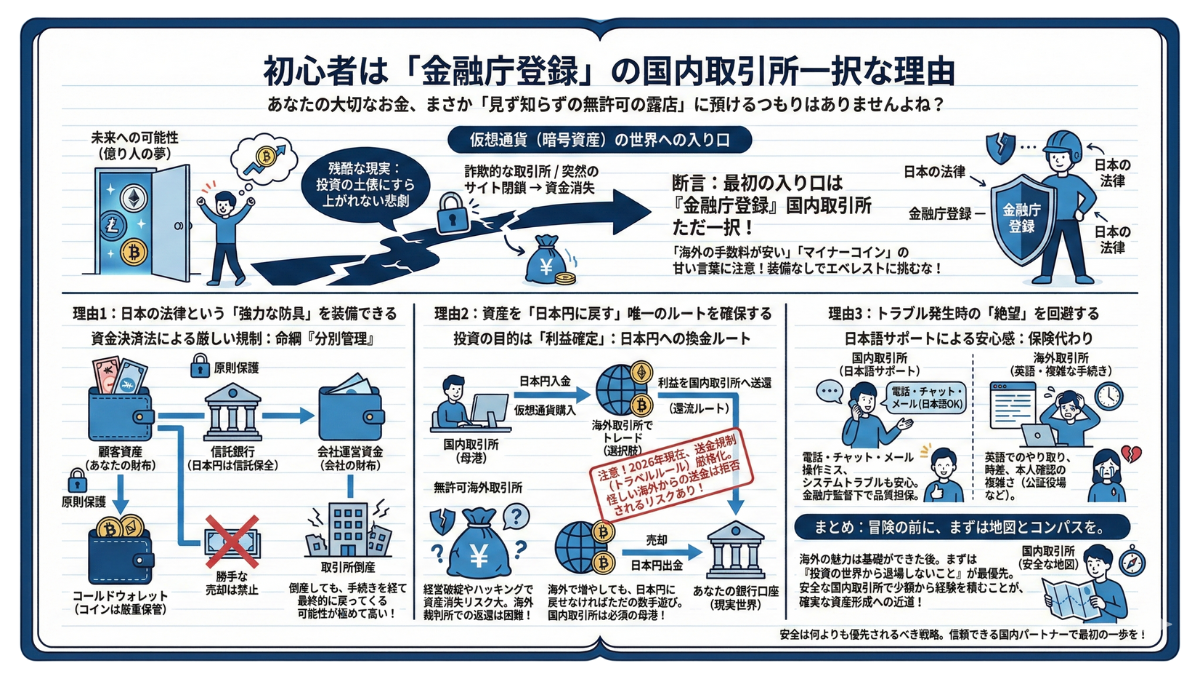

「暗号資産」への変更と前後して、交換業者(取引所)への規制も徹底的に強化されました。顧客の資産をインターネットから切り離して管理する「コールドウォレット」での保管義務や、顧客資産と会社資産を明確に分ける「分別管理」が徹底されました。これにより、「取引所がハッキングされて、私の資産がゼロになった」という、かつての悲劇が起こる確率は、限りなく低くなりました。これは法改正の最大の功績です。

② 【現実】「資産」として認められた代償(税金)

ここからは厳しい現実の話です。「資産」と定義されたことで、そこから生まれる利益は明確な課税対象となります。注意すべきは、株式投資のような優遇措置(分離課税・約20%)が、暗号資産にはまだ適用されていない(※2026年1月執筆時点)という点です。現状、暗号資産の利益は原則として「雑所得」に分類され、給与所得などと合算して計算されます。利益が大きくなればなるほど税率が上がり、最大で約55%(住民税含む)もの税金がかかる可能性があります。これは、法整備が追いついていない過渡期ゆえの試練と言えます。「株と同じ感覚」でいると、確定申告の時期に青ざめることになります。

③ 【責任】「自分自身が銀行になる」ということ

銀行預金なら、通帳や印鑑をなくしても、手続きをすれば資産は戻ってきます。しかし、暗号資産は違います。資産にアクセスするための「秘密鍵(パスワードのようなもの)」を紛失してしまった場合、国も、取引所も、世界の誰も、それを復元することはできません。あなたの資産は、デジタルの闇の中に永遠にロックされてしまいます。

怖いと感じましたか?しかし、裏を返せばこう言うこともできます。「国や銀行に依存せず、自分の資産を自分だけで完全にコントロールできる」これこそが、人類が初めて手にした「金融的な自由」の形なのです。

—— 結論:私たちはどう呼べばいいのか?

ここで一つ、実用的なアドバイスを。法律上の正式名称は「暗号資産」であり、税金や管理のリスクは上記の通りシビアです。しかし、日常会話やSNS、そしてこのブログの中では、慣れ親しんだ「仮想通貨」という言葉を使って全く問題ありません。

メディアや公的な書類では「暗号資産」と書かれますが、言葉の本質は変わりません。重要なのは、呼び方ではなく、中身の理解です。

財布の中の1万円札と、スマホの中の1ビットコイン。どちらも価値がありますが、前者は「国の信用」、後者は「テクノロジーの信用」で動いています。この違いを肌感覚として理解した今、あなたはもう「なんとなく怖そう」という初心者マークを卒業し、プロの投資家と同じ視点に立っています。

さて、ここで最大の疑問が残ります。「国が管理していないのに、なぜ『テクノロジーの信用』だけで何百万円もの価値がつくのか?」「デジタルデータなのに、なぜ絶対にコピーできないと言い切れるのか?」

その秘密を握るのが、次節で解説する「ブロックチェーン」という革新的な技術です。ここから物語は、さらに核心へと迫っていきます。

1. 名称変更の背景(2020年5月施行) 呼称の完全変更: 日本の法令(資金決済法など)において「仮想通貨」から「暗号資産」へ書き換えられた。 法定通貨との誤認防止: 「通貨」という言葉が、国が価値を保証する日本円や米ドルのような「法定通貨」であるとの誤解を招くのを防ぐため。 国際基準(G20)への準拠: 国際会議において、決済手段よりも投資対象としての側面が強い「Asset(資産)」と呼ぶ世界標準に合わせた。 規制の強化: 2018年の巨額流出事件を受け、利用者を保護し、金融システムとしての信頼を再構築する必要が生じた。 2. 法律上の「暗号資産」3つの定義 不特定の相手との取引(流通性): インターネット上で誰とでも売買や交換が可能。 電子的な記録・移転(デジタル性): 物理的な実体を持たず、ブロックチェーン等の技術を用いてデータとして管理される。 非・法定通貨(公的保証の不在): 国が発行する通貨ではなく、またプリペイドカードのような「円建ての資産(通貨建資産)」でもない。 3. 法改正によるメリットと現実 【メリット】資産保護の徹底: 取引所に対し、顧客資産をネットから遮断して保管する「コールドウォレット」管理や、会社資産との「分別管理」が義務化され、倒産やハッキング時の安全性が格段に高まった。 【税制上の注意点】現状は雑所得扱い: 2026年現在、暗号資産の利益は原則として「雑所得」に分類される。他の所得と合算される「総合課税」の対象であり、利益額に応じて最大約55%(住民税含む)の税率が適用される可能性がある。 補足: 株式のような「20%の分離課税」への改正を求める声は強いが、現時点で完全に一本化された優遇措置は適用されていない。 【自己責任】秘密鍵の管理: 銀行とは異なり、資産へのアクセス権である「秘密鍵」を紛失した場合、誰にも復元できず資産を永遠に失う。この「自己完結性」が自由の裏返しのリスクとなる。 4. 結論:本質的な理解 呼称の使い分け: 日常的には「仮想通貨」で通じるが、制度上は「テクノロジーの信用」に基づく「金融資産」として定義されている。 信頼の対象: 「国の信用」に依存する法定通貨に対し、暗号資産は「プログラムとネットワークの信用」で動く。この構造の違いを理解することが投資の土台となる。

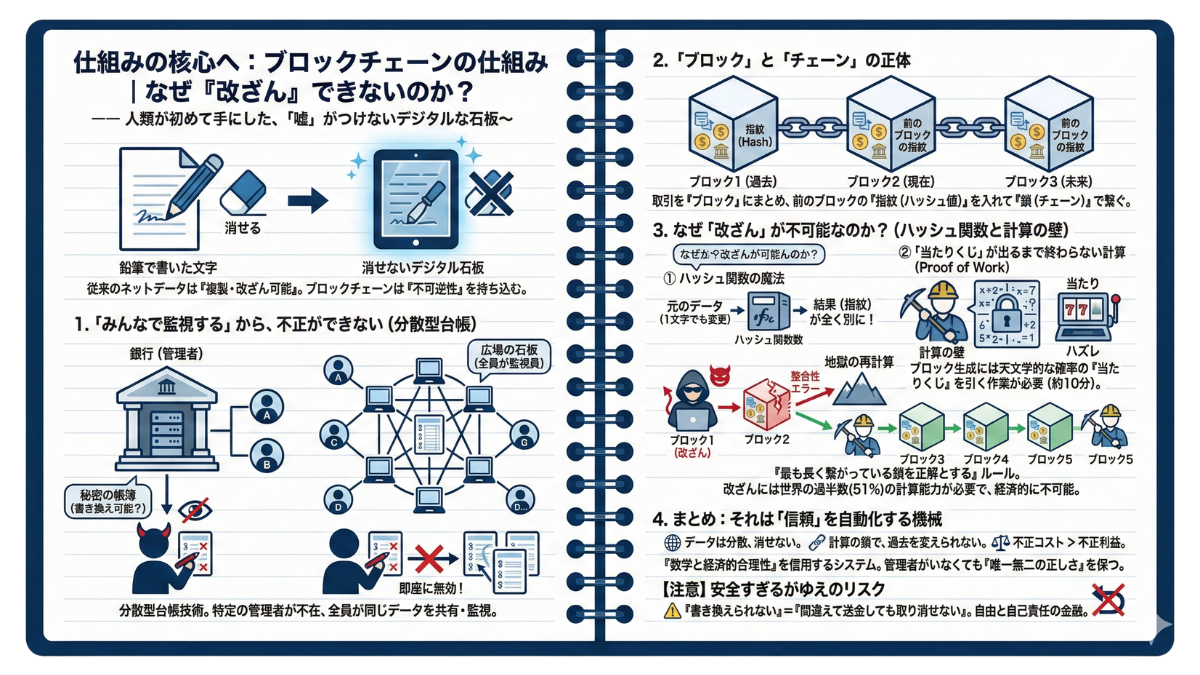

1-1. 仕組みの核心へ:ブロックチェーンの仕組み|なぜ『改ざん』できないのか?

—— 人類が初めて手にした、「嘘」がつけないデジタルな石板

もし私が、「インターネット上のデータは、鉛筆で書いた文字よりも消すのが難しい」と言ったら、あなたは信じますか?

「いやいや、デジタルデータなんて『コピー&ペースト』で無限に増やせるし、ハッカーにかかれば書き換えなんて一瞬でしょう?」

あなたのその感覚は、至極真っ当です。これまでのインターネットの世界では、データは常に「複製可能」であり、「改ざん可能」なものでした。だからこそ、私たちは銀行やクレジットカード会社という「強固な金庫(管理者)」にお金を預け、彼らに見張ってもらう必要があったのです。

しかし、その常識はすでに過去のものとなりました。

今、私たちが学ぼうとしている「ブロックチェーン」という技術は、デジタルの世界に物理法則のような「不可逆性(後戻りできない性質)」を持ち込みました。極端な言い方をすれば、これは「一度刻んだら二度と消せない、デジタルな石板」の発明です。

なぜ、実体のないデータが、鉄壁の金庫よりも安全だと言い切れるのか?なぜ、世界中のハッカーが束になっても、ビットコインの帳簿を書き換えることができないのか?

その秘密は、最新鋭のセキュリティソフトのおかげではありません。もっと根源的な、「鎖(チェーン)」と「終わりのないくじ引き(計算)」を使った、あまりにも美しく、残酷なまでの数学的ロジックにあります。

このセクションを読み終える頃、あなたは単に仕組みを理解するだけでなく、この技術を考案したサトシ・ナカモトという人物(あるいは集団)の天才的な発想に、きっと鳥肌が立つはずです。

1. 「みんなで監視する」から、不正ができない

まず、技術的な話に入る前に、ブロックチェーンの全体像をイメージで掴んでしまいましょう。

従来の銀行のシステムは、「秘密の帳簿」です。銀行のメインコンピューターの中にだけ「AさんからBさんに100万円送った」という記録があり、銀行員だけがそれを見ることができます。もし内部の人間が悪意を持って数字を書き換えたら、外部の私たちは気づけません。

対して、ブロックチェーンは「広場の石板」です。取引の記録は、特定のサーバーではなく、インターネットに参加している世界中の何万台ものコンピューター(ノード)に、全く同じ内容でコピーされ、保存されています。

もし誰かがこっそり自分のパソコン内のデータを書き換えて、「自分の残高を1億円に増やそう」としたとします。しかし、他の何万台ものコンピューターが持っているデータと照らし合わせれば、その人のデータだけが食い違っていることは一目瞭然です。

「おい、お前の持っている帳簿だけ数字が違うぞ。それは無効だ」

このように、ネットワーク全体から瞬時に却下されます。これが「分散型台帳技術(Distributed Ledger Technology)」と呼ばれる仕組みです。特定の管理者がいない代わりに、「全員が監視員」であるため、誰も嘘をつけないのです。

2. 「ブロック」と「チェーン」の正体

では、ここからが核心です。「みんなで持っている」だけなら、みんなで結託したり、超高性能なコンピューターで一斉に書き換えたりできるかもしれません。

しかし、ブロックチェーンにはもう一つ、「過去を書き換えると、現在が壊れる」という恐ろしい仕掛けが組み込まれています。これこそが、ブロックチェーンという名前の由来です。

① 取引を箱(ブロック)に詰める

ビットコインの場合、約10分間に行われた世界中の取引データ(誰から誰にいくら送ったか)をひとまとめにします。これを「ブロック」と呼びます。

② 前のブロックの「指紋」を入れる(重要!)

ここが最大のポイントです。新しいブロックを作る時、必ず「一つ前のブロックの内容を要約したデータ(ハッシュ値)」を中に含めなければなりません。

これをイメージで言うと、「前の箱の『封印シール』の切れ端を、次の箱の中に入れておく」ようなものです。

■ブロック1(過去)

↓ 鎖で繋ぐ(ブロック1の指紋を含む)

■ブロック2(現在)

↓ 鎖で繋ぐ(ブロック2の指紋を含む)

■ブロック3(未来)

このように、データが鎖のように数珠つなぎになっていきます。

3. なぜ「改ざん」が不可能なのか?(ハッシュ関数と計算の壁)

ここで多くの人が疑問に思います。「データが鎖になっているのはわかった。でも、ハッカーがスーパーコンピューターを使って、過去のブロックから現在のブロックまで、全部一瞬で計算し直して書き換えればいいじゃないか?」

実は、そうできないように「意図的な足かせ」が嵌められているのです。

① ハッシュ関数の魔法

ブロックチェーンでは、「ハッシュ関数」という数式を使います。これは、「元のデータが1文字でも変わると、出てくる結果(指紋)が全く別のものになる」という性質を持ちます。

② 「当たりくじ」が出るまで終わらない計算(Proof of Work)

ここが天才的な点です。ブロックチェーン(特にビットコイン)は、ブロックを一つ作って鎖を繋ぐために、「天文学的な確率の『当たりくじ』を引く作業」を義務付けています。

これは難しい数式を解くというより、「何億桁もあるダイヤル錠を、カチャカチャと手当たり次第に回して正解を探す」ような、運と根気(計算量)が必要な作業です。どんな高性能なコンピューターでも、この「当たり」を見つけるには平均して約10分かかります。

もし、ハッカーが1年前の「ブロック1」を改ざんしたとしましょう。

・過去の改ざん: ハッカーが「ブロック1」の中身をいじる。

・指紋の変化: 「ブロック1」の指紋が変わるため、繋がっている「ブロック2」との整合性が取れなくなる。

・地獄の再計算: ハッカーは、整合性を合わせるために「ブロック2」の「当たりくじ」を一から探し直さなければならない。

・不可能な徒競走: ハッカーが冷や汗をかいて過去のブロックを計算している間に、世界中の正規の参加者たちは、どんどん新しい「ブロック3」「ブロック4」を積み上げて先へ進んでしまいます。

ここで重要なのが、「最も長く繋がっている鎖を正解とする」という絶対的なルールです。世界中の参加者は、ハッカーが作った短い鎖ではなく、みんなで作り上げた長い鎖(=計算量が最も投じられた鎖)を「本物」として選びます。

つまり、過去のデータを書き換えて「正史」とするためには、世界中の計算能力の過半数(51%以上)をハッカー1人で用意し、全参加者との計算競争に「スピード勝負」で勝ち続けなければならないのです。

これには、国家予算レベルの電気代と機材が必要です。仮にそれができたとしても、改ざんがバレて信用を失い、大暴落したビットコインを手に入れるだけです。「巨額のコストをかけて不正をしても、結局は大損する」この経済的な合理性こそが、改ざんを「事実上不可能」にしている防壁の正体です。

4. まとめ:それは「信頼」を自動化する機械

少し難しかったでしょうか?しかし、細かい仕組みは忘れてしまっても、以下の結論だけは心に刻んでください。

ブロックチェーンとは、「誰か偉い人(銀行や国)」を信用するのではなく、「数学と経済的合理性」を信用するシステムです。

・データは世界中に分散されているから、消せない。

・ブロックは計算の鎖で繋がっているから、過去を変えられない。

・不正をするコストが、不正で得られる利益よりも高い。

この3つの鉄則がある限り、ブロックチェーン上のデータは、特定の管理者がいなくても、デジタルの空間で「唯一無二の正しさ」を保ち続けることができます。

【注意】安全すぎるがゆえのリスク

ただし、一つだけ肝に銘じておいてください。「書き換えられない」ということは、裏を返せば「間違えて送金しても、誰にも取り消せない」ということを意味します。銀行なら組み戻しができても、ブロックチェーンでは神様でも不可能です。この「自由と自己責任」こそが、私たちが手にした新しい金融の形なのです。

「デジタルな石板」としての性質 データに物理法則のような「不可逆性」を持たせた技術。一度記録された情報は、事実上、削除も改ざんも不可能。 分散型台帳(みんなで監視) 特定の管理者は存在しない。世界中の参加者のコンピューター(ノード)が同じデータを共有・監視しているため、誰かがこっそりデータを書き換えても即座に「無効」と判定される。 ハッシュチェーン構造(鎖の役割) 新しいブロックには必ず「前のブロックの指紋(ハッシュ値)」が含まれる。 過去を少しでも改ざんすると、指紋が変わり、それ以降の全てのブロックの連結が合わなくなる(ドミノ倒しのように崩れる)。 改ざんを不可能にする「計算の壁」 ブロック生成には、天文学的な確率のくじ引き(計算)が必要。 改ざんを成功させるには、世界中の計算能力の過半数(51%以上)を独占して競争に勝ち続ける必要があり、経済的に割に合わない(事実上不可能)。 唯一のリスク(不可逆性の裏返し) 「書き換えられない」という強固なセキュリティは、誤送金やパスワード紛失などのミスも「絶対に取り消せない」という、厳格な自己責任と表裏一体である。

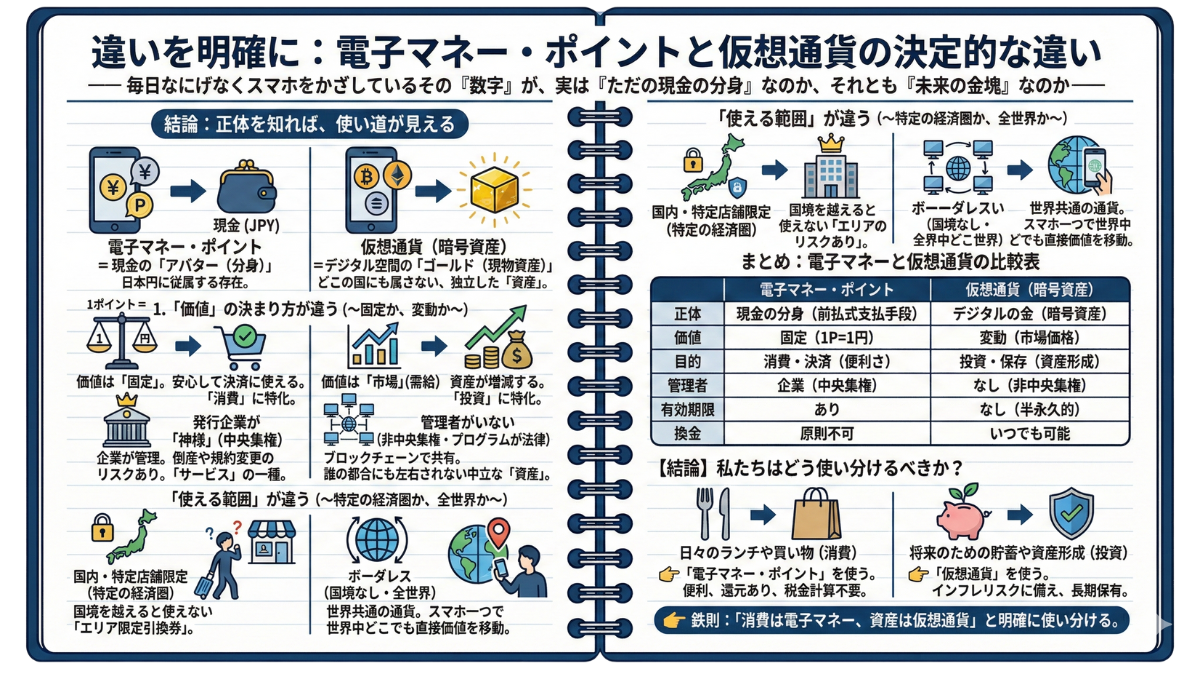

1-2. 違いを明確に: 電子マネー・ポイントと仮想通貨の決定的な違い

—— 毎日なにげなくスマホをかざしているその『数字』が、実は『ただの現金の分身』なのか、それとも『未来の金塊』なのか——その天と地ほどの違いに、あなたは気づいていますか?

SuicaやPayPayで支払うのと、ビットコインで払うの。スマホをかざす動作は同じなのに、裏側で起きていることは『天と地』ほど違います」

私たちは今、キャッシュレスの全盛期に生きています。「1ポイント=1円」の世界に慣れきった私たちにとって、仮想通貨(暗号資産)は「なんだかよく変動する、ちょっと怖い電子マネー」に見えるかもしれません。

しかし、その認識は危険です。両者は、似て非なるものどころか、「水と油」ほど性質が異なる金融商品だからです。

この違いを正しく理解していないと、あなたは「投資」のつもりで「消費」をしていたり、逆に「ただの買い物」のつもりで「税務リスク」を負ったりすることになります。

本節では、電子マネー・ポイントと仮想通貨の「決定的な3つの違い」を解剖し、あなたの頭の中にある「デジタルの財布」を整理整頓します。

結論:正体を知れば、使い道が見える

まず、このイメージを持ってください。

-

電子マネー・ポイント = 現金の「アバター(分身)」

-

仮想通貨(暗号資産) = デジタル空間の「ゴールド(現物資産)」

電子マネーは、どこまでいっても「日本円」という親分に従属する存在です。対して、仮想通貨はどこの国にも属さない、独立した「資産」です。

この根本的な違いが、以下の3つの「実用面での差」を生み出します。

1. 「価値」の決まり方が違う

〜固定か、変動か〜

これが、私たちの生活に最も直結する違いです。

電子マネー・ポイント:価値は「固定」

Suicaの残高が1,000円分あるとします。明日、その価値が「1,200円」に増えていることはあるでしょうか?絶対にありません。逆に「800円」に減ることもありません。

なぜなら、電子マネーは法律上「前払式支払手段」と呼ばれ、「あらかじめお金を払って、その対価としてサービスを受ける権利」だからです。「1ポイント=1円」が保証されているため、安心して決済に使えます。その代わり、持っているだけでお金持ちになることは100%ありません。

仮想通貨:価値は「市場」が決める

一方、ビットコインなどの仮想通貨には、定価がありません。「欲しい人」と「売りたい人」のバランス(需給)だけで価格が決まります。

・メリット: 購入時より価格が上がれば、資産が増える(キャピタルゲイン)。

・デメリット: 暴落すれば資産が減る。「昨日はコーヒーが買えたのに、今日は買えない」ということが起こり得る。

つまり、役割が明確に異なります。

・電子マネー = 「消費(使うこと)」に特化

・仮想通貨 = 「投資(増やすこと)」に特化

2. 「発行者」が違う

〜中央集権か、非中央集権か〜

「誰がその価値を保証しているのか?」という点は、あなたの資産を守る上で極めて重要です。

電子マネー・ポイント:発行企業が「神様」

楽天ポイントは楽天グループが、PayPay残高はPayPay株式会社が管理しています。これは「中央集権」です。

もし発行企業が倒産したら?あるいは、利用規約が変更されて「来月からポイントの有効期限を1ヶ月にします」と言われたら?ユーザーに抵抗する術はありません。ポイントはあくまで「企業からのサービス(おまけ)」であり、厳密にはあなたの資産ではないからです。

仮想通貨:管理者がいない(プログラムが法律)

ビットコインには、「株式会社ビットコイン」も「ビットコイン社長」も存在しません。世界中に分散したコンピュータが、ブロックチェーンという台帳を共有し、プログラム(コード)に従って動き続けています。

特定の企業の都合で勝手に発行枚数を増やされたり、一方的に削除されたりすることはありません。誰の顔色も伺う必要がない、「中立で独立した資産」である点が、仮想通貨の最大の強みです。

3. 「使える範囲」が違う

〜特定の経済圏か、全世界か〜

海外旅行に行った時を想像してください。

電子マネー・ポイント:国内・特定店舗限定

あなたのスマホに入っているポイントカードは、国境を越えた瞬間に「ただの数字」になります。日本の経済圏では最強でも、ニューヨークのカフェではコーヒー1杯買えません。それは「特定のエリア限定の引換券」だからです。

仮想通貨:ボーダレス(国境なし)

ビットコインやイーサリアムは、「世界共通の通貨」です。インターネットさえ繋がれば、アメリカでも、アフリカでも、南極でも、同じ価値として認識されます。

銀行の複雑な海外送金手続きも、高い両替手数料も不要。

スマホ一つで、世界中の誰とでも直接価値のやり取りができる。これこそが、グローバル化が進む現代における最強の「ポータビリティ(携帯性)」です。

まとめ:電子マネーと仮想通貨の比較表

| 項目 | 電子マネー・ポイント | 仮想通貨(暗号資産) |

| 正体 | 現金の分身 (前払式支払手段) | デジタルの金 (暗号資産) |

| 価値 | 固定 (1P=1円) | 変動 (市場価格) |

| 目的 | 消費・決済 (便利さ) | 投資・保存 (資産形成) |

| 管理者 | 企業 (中央集権) | なし (非中央集権) |

| 有効期限 | あり | なし (半永久的) |

| 換金 | 原則不可 | いつでも可能 |

【結論】私たちはどう使い分けるべきか?

ここまで読めば、両者の違いは明白です。

「どちらが優れているか」ではなく、「役割が違う」のです。

1. 日々のランチや買い物(消費)

👉 迷わず「電子マネー・ポイント」を使ってください。

価格変動がなく、決済スピードも速く、ポイント還元もあります。ここで無理に仮想通貨を使うと、決済のたびに税金計算が必要になり、手間だけが増えてしまいます。

2. 将来のための貯蓄や資産形成(投資)

👉 ここで「仮想通貨」の出番です。

日本円の価値が下がる(インフレ)リスクに備え、発行上限のあるビットコインなどを長期保有する。これは電子マネーには絶対にできない役割です。

「消費は電子マネー、資産は仮想通貨」

このシンプルな使い分けこそが、デジタル社会を賢く、そしてリッチに生き抜くための最適解です。

■コンセプト 電子マネー・ポイント: 現金の「アバター(分身)」。日本円に従属する。 仮想通貨(暗号資産): デジタル空間の「ゴールド(現物資産)」。独立した資産。 ■3つの決定的な違い 価値の決まり方(固定 vs 変動): 電子マネーは「1ポイント=1円」で固定。「消費」に特化している。 仮想通貨は市場の需給で価格が決まる。「投資」として資産を増やす性質を持つ。 発行者(中央集権 vs 非中央集権): 電子マネーは発行企業が管理する「サービス」。倒産や規約変更のリスクがある。 仮想通貨は管理者が存在せず、プログラムがルール。誰の都合にも左右されない中立な資産。 使える範囲(国内 vs 世界): 電子マネーは特定の経済圏や国内限定。 仮想通貨は国境がない(ボーダレス)。スマホ一つで世界中どこでも価値を移動できる。 ■結論:どう使い分けるべきか 日々の消費(ランチ・買い物): 「電子マネー」を使う。便利でポイント還元もあり、税金計算の手間がない。 資産形成(貯蓄): 「仮想通貨」を使う。インフレリスクに備え、長期的に資産価値を守るために保有する。 👉 鉄則:「消費は電子マネー、資産は仮想通貨」と明確に使い分ける。

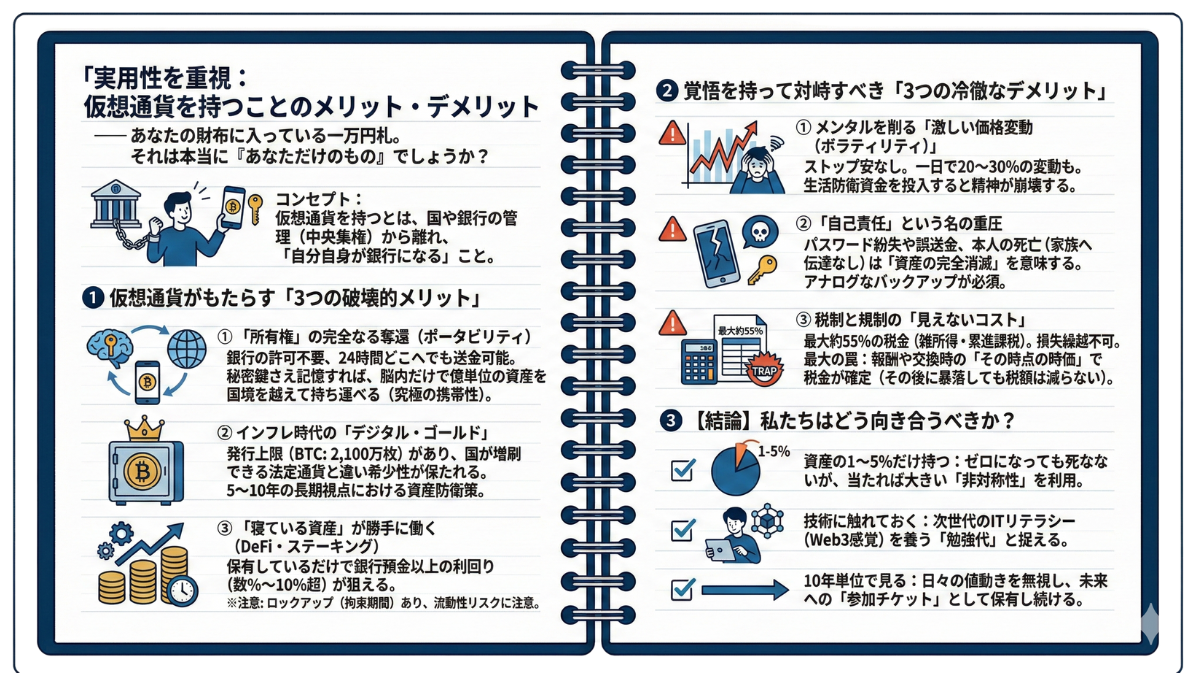

1-3. 実用性を重視: 仮想通貨を持つことのメリット・デメリット

—— あなたの財布に入っている一万円札。それは本当に『あなただけのもの』でしょうか?

少し極端な問いに聞こえるかもしれません。しかし、銀行がシステム障害を起こせば引き出せず、海外へ持ち出すには申告が必要で、国の金融緩和次第でその価値は薄まります。

私たちが信じて疑わない「法定通貨」。それは実は、巨大な国家システムへの「信用貸し」の上に成り立っているのです。

仮想通貨(暗号資産)を持つこと。それは、この中央集権的なシステムから軸足を外し、「自分自身が銀行になる」という革命的な体験です。

本章では、単なる「儲かる・損する」の話はしません。初級〜中級者が知っておくべき、人生の自由度を上げる「武器としての実用性」と、絶対に目を背けてはいけない「冷徹なリスク」を解剖します。

1. 仮想通貨がもたらす「3つの破壊的メリット」

なぜ、世界中の投資家が、激しい値動きのリスクを負ってまで仮想通貨を手にするのか。それは、既存の金融システムでは絶対に不可能な「機能的な自由」があるからです。

① 「所有権」の完全なる奪還(ポータビリティ)

これが最大にして最強の実用性です。

・既存のお金 厳密には「銀行に対する債権」。銀行や国がNOと言えば動かせません。

・仮想通貨 100%あなたの所有物。誰の許可も不要。

極端な話、秘密鍵(パスワード)さえ記憶していれば、スマホはおろか「自分の脳みそ」一つで、何億円もの資産を国境を越えて持ち運べます。

土日も深夜も関係なく、地球の裏側へ価値を移動できる。この「全能感」は、一度味わうと既存の銀行システムが不自由に感じるほどのインパクトがあります。

② インフレ時代の「デジタル・ゴールド」

「現金の価値は減り続ける」——これは資本主義の宿命です。

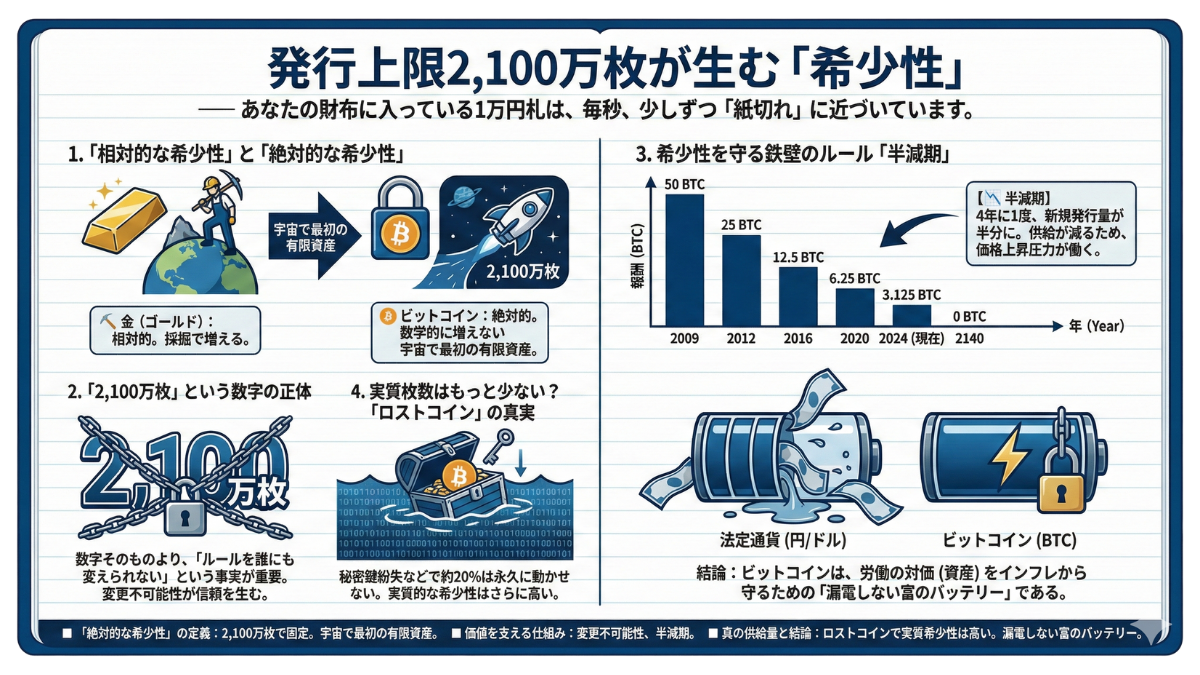

日本円やドルは、中央銀行の判断でいくらでも増刷できます。対してビットコインは、「発行上限2,100万枚」とプログラムで厳格に決まっています。

人間が恣意的に増やせないからこそ、希少性が保たれる。金(ゴールド)が数千年にわたり価値を保存してきたように、長期的な視点(5年〜10年単位)において、あなたの労働の対価をインフレから守る「資産防衛策」として機能します。

③ 「寝ている資産」が勝手に働く(DeFi・ステーキング)

ここが中級者への入り口です。

銀行金利がほぼ0%の現代において、「ステーキング」(ネットワーク維持に貢献する仕組み)などを使えば、年利数%〜10%以上の報酬を得られる可能性があります。

-

メリット: 中抜きがなく、ダイレクトに資本の対価を得られる。

-

注意点(ここが重要): 多くのステーキングには「ロックアップ(拘束期間)」があります。 「売りたい!」と思っても、解除に数日〜数週間かかる場合があり、その間に暴落しても売れません。流動性を犠牲にして利回りを得る仕組みであることを理解してください。

2. 覚悟を持って対峙すべき「3つの冷徹なデメリット」

光が強ければ、影もまた濃くなります。ここを読み飛ばすのは、地図を持たずに樹海に入るのと同じです。

① メンタルを削る「激しい価格変動(ボラティリティ)」

仮想通貨市場に、ストップ安(値幅制限)はありません。朝起きたら資産が20%増えている。翌日には30%減っている。

これが日常です。このジェットコースターは、不慣れな人の精神を確実に破壊します。「生活防衛資金」には絶対に手を付けないという鉄の規律がなければ、狼狽売りで資産を失うのがオチです。

② 「自己責任」という名の重圧

ここには、優しい窓口のスタッフは存在しません。

・パスワードを忘れた: 資産は二度と戻りません。

・自分が死んだら: 家族にパスワードを伝えていなければ、遺産は永遠にロックされます(セルフGOX)。

・送金ミス・ハッキング: 補償されないケースがほとんどです。

メリットで挙げた「脳みそで持ち運べる」という自由は、裏を返せば「記憶喪失や死=資産の消滅」というリスクでもあります。だからこそ、「紙に書いて金庫に入れる」といったアナログなバックアップが必須となります。これが「自分自身が銀行になる」ことの厳しさです。

③ 税制と規制の「見えないコスト」

(※日本の現状において)初心者が最も陥りやすい「二つの罠」があります。

・税率の高さ(雑所得): 株式(約20%)と異なり、最大で約55%の税金がかかる「累進課税」です。

・計算の煩雑さと発生タイミング(最大の罠):

・他のコインと交換した時

・ステーキング報酬を受け取った時 この瞬間に「その時点の時価」で利益確定とみなされ、税金が発生します。

【最悪のケース】 報酬を受け取った後に通貨価格が暴落しても、「受け取った時の高い価格」で税金計算されます。納税資金が足りなくなるリスクがあることを知っておいてください。

さらに「損失の繰越」ができません。今年大損しても、来年の利益と相殺できないのです。

3. 【結論】私たちはどう向き合うべきか?

メリットとデメリットを天秤にかけた時、最適解は「全財産を賭ける(ギャンブル)」ことでも「完全に無視する(機会損失)」ことでもありません。

答えは、「実用性を理解し、適切な距離感で付き合う」ことです。

-

資産の1〜5%だけ持つ: もし価値がゼロになっても人生は終わらない。でも、10倍になれば資産全体が潤う。この「非対称性(リスクは限定的、リターンは青天井)」を利用します。

-

技術に触れておく: 少額で送金やNFTを体験し、次世代のITリテラシー(Web3感覚)を養うことは、お金以上の自己投資になります。

-

10年単位で見る: 日々の値動きに一喜一憂せず、未来への「参加チケット」として保有し続ける。

仮想通貨を持つことは、単なる投資活動を超え、テクノロジーが描く未来への「投票」です。リスクを正しく恐れ、その実用性を使いこなすリテラシーこそが、これからのデジタル社会を生き抜くための最強の防具となるでしょう。

■コンセプト 仮想通貨を持つとは、国や銀行の管理(中央集権)から離れ、「自分自身が銀行になる」ことである。 ■3つの破壊的メリット(実用性) ① 所有権の完全奪還(ポータビリティ): 銀行の許可不要で、24時間どこへでも送金可能。 秘密鍵さえ記憶すれば、脳内だけで億単位の資産を国境を越えて持ち運べる(究極の携帯性)。 ② インフレ対策(デジタル・ゴールド): 発行上限(ビットコインは2,100万枚)があるため、国が増刷できる法定通貨と違い希少性が保たれる。 5〜10年の長期視点における資産防衛策になる。 ③ 資産が勝手に働く(ステーキング): 保有しているだけで銀行預金以上の利回り(数%〜10%超)が狙える。 注意点: ロックアップ(拘束期間)があり、暴落時に即座に売れない流動性リスクがある。 ■3つの冷徹なデメリット(リスク) ① 激しい価格変動(ボラティリティ): ストップ安がないため、一日で20〜30%の変動も珍しくない。生活防衛資金を投入すると精神が崩壊する。 ② 完全な自己責任: パスワード紛失や誤送金、本人の死亡(家族へ伝達なし)は**「資産の完全消滅」**を意味する。 紙に書いて金庫に入れる等のアナログなバックアップが必須。 ③ 税制の罠(最大のコスト): 最大約55%の税金(雑所得・累進課税)。損失繰越は不可。 最大の罠: ステーキング報酬や交換時の「その時点の時価」で税金が確定する(その後に暴落しても税額は減らない)。 ■結論:どう向き合うべきか 資産の1〜5%だけ持つ: ゼロになっても死なないが、当たれば大きい「非対称性」を利用する。 技術への投資: 次世代のITリテラシー(Web3感覚)を養う「勉強代」と捉える。 時間軸: 日々の値動きを無視し、10年単位で未来へのチケットとして保有する。

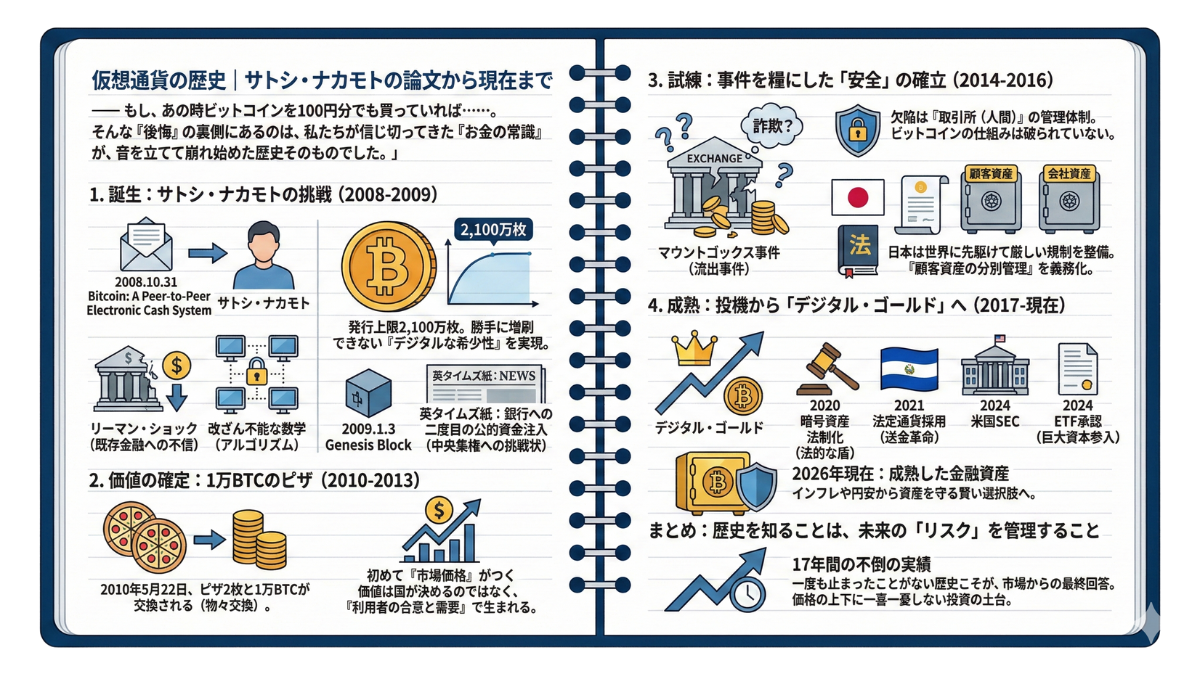

2. 仮想通貨の歴史|サトシ・ナカモトの論文から現在まで

—— もし、あの時ビットコインを100円分でも買っていれば……。そんな『後悔』の裏側にあるのは、私たちが信じ切ってきた『お金の常識』が、音を立てて崩れ始めた歴史そのものでした。」

2008年10月31日、ハロウィンの夜。 世界を覆う金融危機の暗雲を切り裂くように、一通のメールがネット上のコミュニティに届きました。

それは、サトシ・ナカモトと名乗る正体不明の人物による、わずか9ページの論文。タイトルは『Bitcoin: A Peer-to-Peer Electronic Cash System』。

この日、私たちが「銀行」という仲介者に依存せず、個人と個人が直接価値を送り合える、人類史上初の「自由な通貨」の設計図が公開されたのです。

夜明け—— 「中央」への不信から生まれた数学的信頼(2008-2009)

2008年当時、世界はリーマン・ショックの渦中にありました。人々が直面したのは、「銀行や国家の失策が、個人の大切な資産を一夜にして脅かす」という残酷な現実です。

サトシ・ナカモトが提示したのは、「人を信じるのではなく、改ざん不能な数学(アルゴリズム)を信じる」という信頼の革命でした。

-

2009年1月3日: 最初のブロック「ジェネシス・ブロック」誕生。

-

刻印されたメッセージ: 英タイムズ紙見出し「銀行への二度目の公的資金注入」。

これは、際限なくお金を刷って価値を薄める「中央集権」への挑戦状でした。ビットコインに課された「発行上限2,100万枚」という鉄の掟は、インフレによって目減りしない「究極の希少性」を歴史上初めてデジタルで実現したのです。

価値の誕生—— ピザ2枚が教える「合意」の重み(2010-2013)

当初、ビットコインは一部のプログラマーの「実験的なおもちゃ」に過ぎませんでした。しかし、2010年5月22日、歴史的な「物々交換」が行われます。「10,000ビットコインあげるから、ピザ2枚届けてくれない?」

実際に取引は成立し、ビットコインに初めて「市場価格」がつきました。当時の数千円が、現在の価値では数百億円に相当するという事実は、ただの成功譚ではありません。「価値とは国が決めるものではなく、人々が合意したときに生まれるもの」という市場の本質を、1枚のピザが証明した瞬間でした。

試練と進化—— 失敗が「盾」を最強にした冬の時代(2014-2016)

順調に見えた普及の裏で、暗号資産は最大の試練「マウントゴックス事件」に直面します。「ビットコインが盗まれた」という報道により、世間は「怪しい詐欺」というレッテルを貼りました。

しかし、本質を見抜いた人々は離れませんでした。盗まれたのはビットコイン自体の欠陥ではなく、「管理していた人間(取引所)」の不備だったからです。

皮肉にも、日本はこの悲劇を教訓に、世界で最も厳しい「顧客資産の分別管理」ルールを確立しました。この時期の淘汰があったからこそ、今、私たちが日本国内で世界最高水準の安全な投資環境を享受できているのです。

狂乱から成熟へ—— 「デジタル・ゴールド」の完成(2017-現在)

2017年の熱狂を経て、ビットコインは「投機」の対象から、巨大資本がインフレ対策として保有する「主要資産」へと昇格しました。

-

2020年: 日本で「暗号資産」として法制化。利用者を守る「法的な盾」が完成。

-

2021年: エルサルバドルが法定通貨に採用。送金革命の狼煙を上げる。

-

2024年: 米国でビットコイン現物ETFが承認。

2024年のETF承認は、歴史の決定的な転換点でした。これにより、かつて「怪しい」と切り捨てていた巨大金融機関が、正式にビットコインを扱うようになりました。2026年現在、暗号資産はもはやギャンブルではなく、「インフレから自分の資産を守り抜くための、賢い大人の選択肢」として完全に成熟したのです。

まとめ:歴史を知ることは、未来の「リスク」を管理すること

私たちが今、スマホ一台で安全に取引できるのは、過去の失敗を乗り越え、法整備と技術革新を積み重ねてきた「17年間の不倒の実績」があるからです。

暗号資産は何度も「終わった」と言われながら、そのたびに強く、賢く蘇ってきました。この「一度も止まったことがない」という歴史こそが、1-1で学んだブロックチェーンという技術に対する、市場からの最終回答なのです。

歴史という「縦軸」で信頼を確認した今、あなたはもう、価格の上下に一喜一憂するだけの初心者ではありません。

■ 仮想通貨・暗号資産の歴史:4つの転換点 1. 誕生:サトシ・ナカモトの挑戦(2008-2009) 背景: リーマン・ショックによる既存金融への不信から「国や銀行を介さない通貨」として誕生。 核心: 「人を信じるのではなく、改ざん不能な数学(アルゴリズム)」を信頼の根拠に据えた。 掟: 発行上限を2,100万枚に固定。中央銀行のように勝手に増刷して価値を薄めることができない「デジタルな希少性」を実現。 2. 価値の確定:1万BTCのピザ(2010-2013) 出来事: 2010年、ピザ2枚と1万BTCが交換され、データに初めて現実世界での「価格」がついた。 本質: 通貨の価値とは国が強制するものではなく、「利用者の合意と需要」によって生まれることを証明した。 3. 試練:事件を糧にした「安全」の確立(2014-2016) 事件: マウントゴックス等の流出事件で信頼が失墜。しかし、欠陥は「取引所(人間)」の管理体制にあり、ビットコインの仕組み自体は一度も破られなかった。 功績: 日本はこの教訓から世界に先駆けて「改正資金決済法」を整備。顧客資産の分別管理を義務化し、世界トップレベルの投資家保護環境を築いた。 4. 成熟:投機から「デジタル・ゴールド」へ(2017-現在) 進化: 2024年の米国での現物ETF承認により、ウォール街の巨大資本が「正式な投資対象」として参入。 2026年現在の立ち位置: 短期的なギャンブルの域を脱し、インフレや円安から個人資産を守るための「成熟した金融資産」としての地位を確立。 結論:歴史が証明した「不倒の信頼」 2009年の稼働開始から約17年間、一度もシステムが止まることなく、死説を跳ね除けて蘇ってきた実績がある。 この歴史を理解することは、一時的な価格変動に惑わされないための「最強の投資の土台」となる。

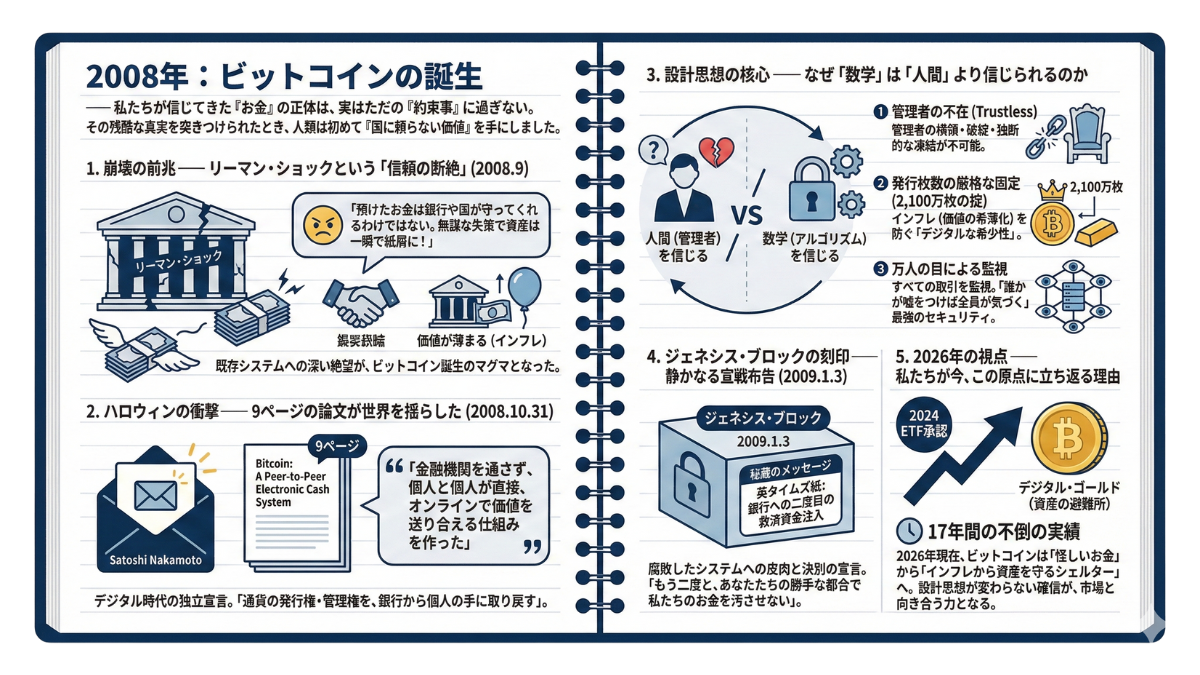

2-1. 2008年:ビットコインの誕生

—— 私たちが信じてきた『お金』の正体は、実はただの『約束事』に過ぎない。その残酷な真実を突きつけられたとき、人類は初めて『国に頼らない価値』を手にしました。

暗号資産の物語は、きらびやかなIT長者の成功譚から始まったのではありません。それは、世界中が絶望の淵に立たされた、未曾有の金融危機の中から産声を上げました。

なぜ、ビットコインが必要だったのか。その原点を知ることは、単なる歴史の勉強ではありません。2026年現在、私たちが直面しているインフレや円安、そして経済的不安に対する「最強の処方箋」を理解することと同義なのです。

崩壊の前兆—— リーマン・ショックという「信頼の断絶」

2008年9月、世界経済は燃え上がっていました。アメリカの住宅バブルが弾け飛び、名門投資銀行リーマン・ブラザーズが破綻。これを引き金に、世界中の銀行がドミノ倒しのように崩壊の危機に瀕しました。

私たちがこの時、痛みと共に学んだ「教訓」はあまりにも重いものでした。

「預けたお金は、銀行や国が守ってくれるわけではない。彼らの無謀なギャンブルや失策で、私たちの資産は一瞬で紙屑になり得るのだ」

銀行員ですら自社の健全性を把握できず、政府は破綻を防ぐために国民の税金を投入し、輪転機を回して紙幣を大量に増刷しました(量的緩和)。

私たちが絶対だと信じていた「お金の価値」が、中央集権的な組織の都合で勝手に書き換えられ、薄められていく——。そんな理不尽に対する激しい怒りと、既存システムへの深い絶望が、ビットコイン誕生のマグマとなりました。

ハロウィンの衝撃—— 9ページの論文が世界を揺らした

金融システムが崩壊の危機に瀕し、誰もが疑心暗鬼になっていた2008年10月31日。暗号技術者たちが集まる閉鎖的なメーリングリストに、一通の短いメールが投稿されました。

送信者は、サトシ・ナカモト(Satoshi Nakamoto)。 添えられていたのは、『Bitcoin: A Peer-to-Peer Electronic Cash System』というタイトルの、わずか9ページの論文です。

サトシはそこで、こう宣言しました。「金融機関を通さず、個人と個人が直接、オンラインで価値を送り合える仕組みを作った」

この論文は、単なる技術的な提案書ではありません。それは、「通貨の発行権と管理権を、銀行から個人の手に取り戻す」という、デジタル時代の独立宣言だったのです。

設計思想の核心—— なぜ「数学」は「人間」より信じられるのか

サトシ・ナカモトの革命は、徹底的な「非中央集権(Decentralized)」にありました。彼は、銀行のような「偉い管理者」をシステムから完全に排除し、その代わりに「嘘をつかない数学(アルゴリズム)」を信頼の基盤に据えたのです。

その設計の美しさは、以下の3点に集約されます。

① 管理者の不在(Trustless)

「管理者がいない」ということは、「管理者の横領も、破綻も、独断的なルール変更も起こり得ない」ことを意味します。あなたの資産は、誰かの気分で凍結されることはありません。

② 発行枚数の厳格な固定(2,100万枚の掟)

ここが最も重要です。国がお金を刷りすぎることで起きる「インフレ(お金の価値が下がること)」を防ぐため、発行上限をプログラムで固定しました。これは、埋蔵量に限りがある「金(ゴールド)」と同様のデジタルな希少性を生み出しました。

③ 万人の目による監視

(※1-1で解説したブロックチェーン技術により)すべての取引を世界中のネットワーク参加者が監視します。「誰かが嘘をつけば、全員が気づく」。この透明性こそが、最強のセキュリティなのです。

ジェネシス・ブロックの刻印—— 静かなる宣戦布告

論文発表から約2ヶ月後の2009年1月3日。サトシ・ナカモトは自らの手でビットコインのプログラムを稼働させ、記念すべき最初のブロック(ジェネシス・ブロック)を生成しました。

このブロックのデータの中に、サトシはあるメッセージをひっそりと、しかし永遠に消えないように埋め込んでいました。

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks” (英タイムズ紙 2009年1月3日:財務大臣、銀行への二度目の救済資金注入へ)

これは単なる日付の証明(タイムスタンプ)であると同時に、強烈なメッセージです。「銀行が失敗し、そのツケを税金(救済)で払わせる」。そんな腐敗したシステムへの皮肉であり、「もう二度と、あなたたちの勝手な都合で私たちのお金を汚させない」という、決別の宣言だったのです。

2026年の視点—— 私たちが今、この原点に立ち返る理由

「ビットコインなんて、ただの怪しいネットのお金だろう」そう言われていた時代は、もう過去のものです。

2024年のETF承認を経て、2026年現在のビットコインは、国家や巨大企業が「価値の保存手段」として保有する「デジタル・ゴールド」としての地位を完全に確立しています。

私たちが今、この2008年の誕生秘話を学ぶメリットは明確です。それは、ビットコインが「儲け話」として生まれたのではなく、「金融危機から個人の資産を守るためのシェルター(避難所)」として発明されたという本質を理解することです。

この原点を知っている投資家は、たとえ一時的な価格変動が起きても、「ビットコインの設計思想(発行上限や非中央集権)は変わっていない」「数学的信頼は揺らいでいない」という確信を持って、冷静に市場と向き合うことができるのです。

まとめ:歴史は、あなたの「確信」へと変わる

サトシ・ナカモトは、姿を消す前にこう書き残しています。

「中央銀行は、通貨の価値を下げないという信頼が必要だが、歴史はその信頼が裏切られる例で満ちている」

サトシ・ナカモトが論文を公開したあの夜、世界はまだその重要性に気づいていませんでした。 しかし17年以上の歳月を経て、ビットコインは一度も止まることなく、一度も改ざんされることなく、その信頼を積み上げてきました。

■ ビットコイン誕生の歴史と本質(要約) 1. 誕生の背景(2008年) 動機: リーマン・ショックを機に「国や銀行は個人の資産を完全には守れない」という不信感が爆発。 目的: 中央銀行による過度な資金供給(量的緩和)で法定通貨の価値が薄まるリスクへの「対抗策(アンチテーゼ)」として設計された。 2. サトシ・ナカモトの革命 提唱: 「管理者を介さず、個人間で直接価値を送る」ための論文を公開。 思想: 「不確実な人間(管理者)を信じるのではなく、嘘をつかない数学(アルゴリズム)を信じる」という信頼モデルの転換。 3. 設計の3つの核心 管理者の不在: 特定の権力者がいないため、システム都合による理不尽な資産凍結やルール変更が原理的に不可能。 発行上限2,100万枚: 金(ゴールド)のように埋蔵量に限りを持たせ、「デジタルな希少性」を担保することで価値の希薄化を防ぐ。 相互監視: ブロックチェーン技術により、参加者全員で監視し合うことで改ざん不可能なセキュリティを実現。 4. ジェネシス・ブロックの宣言 刻印: 最初のブロックに「銀行への公的資金注入(救済)」を報じる英タイムズ紙の見出しを埋め込む。 意図: 既存の金融システムの脆さと腐敗に対する、静かなる決別宣言であったとされる。 5. 2026年現在の意義 進化: 2024年の米国現物ETF承認を経て、一部の投機対象から「デジタル・ゴールド(資産の避難所)」としての地位を確立。 実績: 2009年の稼働以来、約17年間一度もシステム全体が停止することなく稼働し続けた実績こそが、最大の信頼の根拠である。

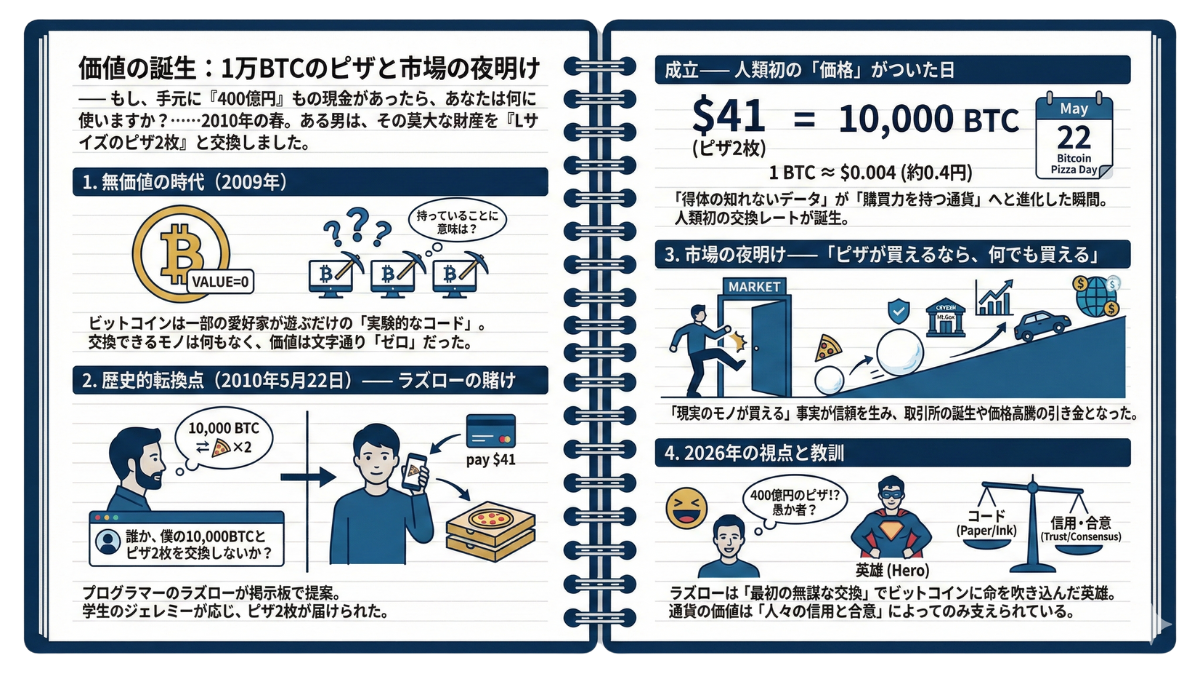

2-2. 価値の誕生:1万BTCのピザと市場の夜明け

—— もし、手元に『400億円』もの現金があったら、あなたは何に使いますか?プライベートジェット?それとも、都心の一等地にビルを建てますか?……2010年の春。ある男は、その莫大な財産を『Lサイズのピザ2枚』と交換しました。

前章では、サトシ・ナカモトが描いた「設計図」の話をしました。しかし、どれほど崇高な設計図があっても、それを「お金」として認める人がいなければ、それはただの電子ゴミです。

プログラムという「無機質なコード」が、どのようにして人間が血眼になって追い求める「熱狂的な資産」へと変わったのか。

これは、経済学の教科書には載っていない、人類史上最も奇妙で、最も偉大な「0が1になった瞬間」の物語です。2026年の今、私たちが当たり前のようにチャートを見ているその「価格」の起源は、たった2枚のピザにありました。

無価値の時代—— 誰も欲しがらなかった「魔法のコイン」

2009年にビットコインが稼働してからの約1年間、その価値は文字通り「ゼロ」でした。

当時のビットコインは、ごく一部の暗号オタクたちが、自宅のパソコンで「マイニング(採掘)」をして遊び、掲示板で「今日は50枚掘れたよ」「すごいね」と称え合うだけの、完全な自己満足のコレクションだったのです。

「誰にも管理されず、送金できる」その機能は動いていました。しかし、誰もそれを「お金」だとは思っていませんでした。なぜなら、ビットコインで買えるものが、地球上に何一つ存在しなかったからです。

「持っていることに意味はあるのか?」

そんな空気が漂い始めた2010年の初夏、ある一人の男が動き出します。

ラズローの賭け—— 掲示板への書き込み

2010年5月18日。フロリダ州に住むプログラマー、ラズロー・ハニエツ(Laszlo Hanyecz)が、ビットコインのコミュニティサイト(BitcoinTalk)に、ある提案を書き込みました。

「誰か、僕の10,000ビットコインと、ピザ2枚を交換しないか?玉ねぎとかペパロニが乗ってるやつがいいな。自分で作って持ってきてくれてもいいし、デリバリーを注文してくれてもいい」

今の感覚で言えば、「10,000BTC」は国家予算並みの金額です。しかし当時は、誰も見向きもしませんでした。書き込みから3日が過ぎても、取引は成立しません。

「1万枚もあげるのに、誰もピザすら奢ってくれないのか……」ラズローが諦めかけたその時でした。

成立—— 人類初の「価格」がついた日

5月22日、イギリスに住む学生、ジェレミー・スターディバント(通称ジャコス)が手を挙げました。彼はラズローの住所近くのパパ・ジョンズ(ピザチェーン)に電話をし、クレジットカードで約41ドル(当時のレートで約4,000円)を支払って、ピザ2枚を届けさせたのです。

ラズローは約束通り、ジェレミーのウォレットに10,000BTCを送金しました。

これが、歴史的瞬間でした。 「41ドルのピザ = 10,000BTC」

割り算をすれば、「1BTC = 約0.004ドル(約0.4円)」。今の1円玉の半分にも満たない価値。しかしこの瞬間、今まで「得体の知れないデータ」だったビットコインに、世界で初めて「ドルの裏付け(交換レート)」が誕生したのです。

この日は後に「ビットコイン・ピザ・デー(Bitcoin Pizza Day)」と呼ばれ、毎年5月22日には世界中の投資家がピザを食べて祝う記念日となりました。

市場の夜明け—— 「ピザが買えるなら、何でも買える」

「おい、見たか?ビットコインでピザが食えるらしいぞ!」

このニュースは、コミュニティに激震を走らせました。「ピザ(現実のモノ)と交換できた」という事実は、人々の意識を劇的に変えました。「ただのデータ」が「購買力を持つ通貨」へと進化したからです。

ここからの展開は、まさにドミノ倒しでした。

-

2010年7月: 世界初の本格的な取引所「マウントゴックス(Mt.Gox)」が誕生。

-

2011年2月: ついに「1BTC = 1ドル」に到達。ピザの時から数百倍の高騰。

-

その後: テスラ車が買えるようになり、エルサルバドルの法定通貨になり、ついにはウォール街のETF商品へ。

全ての始まりは、ラズローの「お腹が減ったから、手持ちのデータでピザを食べたい」という、純粋な好奇心と遊び心だったのです。

2026年の視点—— ラズローは「愚か者」だったのか?

よく、このエピソードは笑い話として語られます。「ピザ2枚に数百億円払った男」として。

しかし、2026年を生きる私たちは、彼を笑うことはできません。むしろ、英雄として称えるべきです。なぜなら、彼が「最初の1回の無謀な交換」を行わなければ、ビットコインはただの「オタクのおもちゃ」のまま、歴史の闇に消えていたかもしれないからです。

ここから私たちが学ぶべき投資の本質は、これです。

「価値とは、誰かがリスクを取って『使う』ことで初めて生まれる」

今のビットコイン価格は、単なる投機でついたものではありません。「ピザが買える」から始まり、「国際送金ができる」「インフレヘッジになる」という「実用(Utility)」と「合意(Consensus)」の積み重ねが、今の数百万円、数千万円という価格を支えているのです。

まとめ:0から1への飛躍を目撃して

たった2枚のピザから始まった「価値の物語」は、今や国家戦略や機関投資家のポートフォリオにまで膨れ上がりました。

もしあなたが、「ビットコインは実体がないから怖い」と感じているなら、思い出してください。 私たちが普段使っている1万円札も、原価数十円のただの紙切れです。それに価値があるのは、「みんなが価値があると信じているから」に過ぎません。

ビットコインも同じです。違いは、その信用を支えているのが「国」か、「ブロックチェーンという実績」かだけです。

■ 価値の誕生:ビットコイン・ピザ・デーの真実 1. 無価値の時代(2009年) 状況: ビットコインは一部の愛好家が遊ぶだけの「実験的なコード」であり、交換できるモノは何もなく、価値は文字通り「ゼロ」だった。 2. 歴史的転換点(2010年5月22日) 出来事: プログラマーのラズローが、掲示板を通じて10,000BTCとピザ2枚の交換を成立させた。 意義: 「1BTC = 約0.004ドル(約0.4円)」という人類初の交換レートが誕生。「得体の知れないデータ」が「購買力を持つ通貨」へと進化した瞬間。 3. 市場の夜明け 影響: 「現実のモノ(ピザ)が買える」という事実が信頼を生み、取引所の誕生(マウントゴックス等)や、その後の価格高騰の引き金となった。 4. 2026年の視点と教訓 再評価: ラズローは「400億円でピザを食べた愚か者」ではなく、最初のリスクを取ってビットコインに命(流動性)を吹き込んだ英雄である。 本質: 1万円札と同様、通貨の価値は「インクや紙(コード)」にあるのではなく、「それを使って交換できるという人々の信用(合意)」によってのみ支えられている。

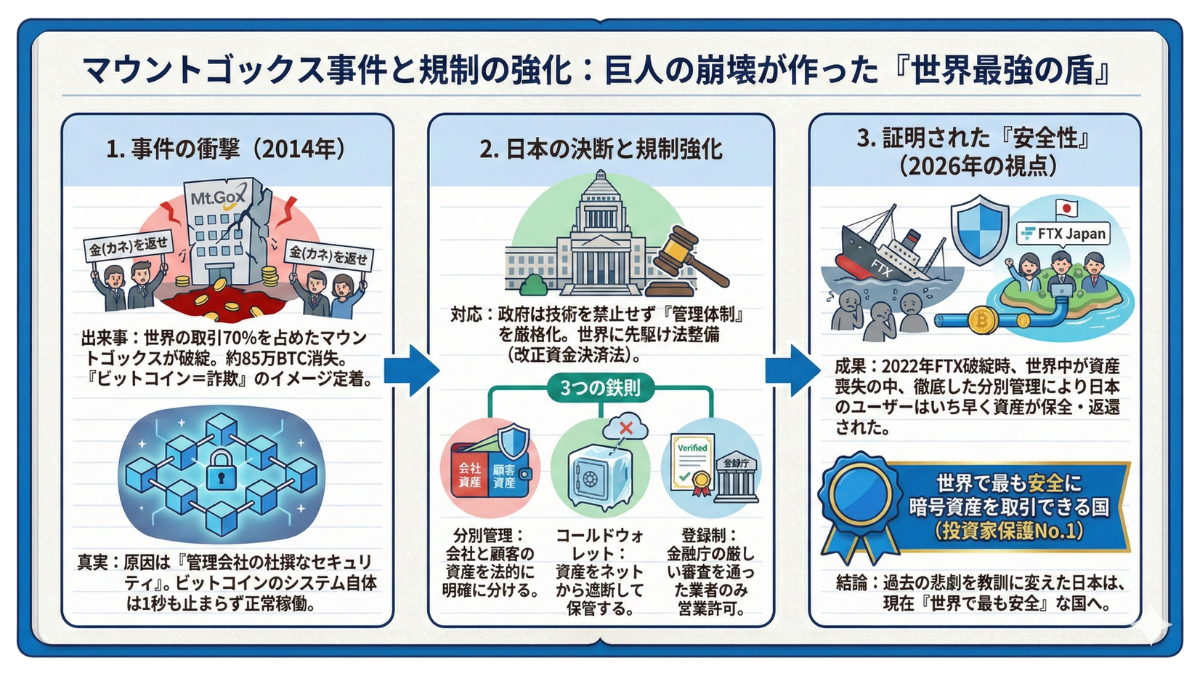

2-3. マウントゴックス事件と規制の強化

—— 2014年2月、渋谷。凍てつくような寒空の下、ある雑居ビルの前に人だかりができていました。彼らの手には『金(カネ)を返せ』というプラカード。その怒号は、当時のニュースで繰り返し流されました。……あの日、世界中の投資家が信じていた『ビットコインという夢』は、一夜にして『詐欺という悪夢』へと変わったのです。

前節で、ピザによって「価値」が生まれた話をしました。しかし、光が強くなればなるほど、影もまた色濃くなります。

ビットコインの歴史を語る上で、日本人である私たちだけは、絶対に避けて通れない事件があります。それが「マウントゴックス(Mt.Gox)事件」です。

当時、世界中の取引の約70%を一手に引き受けていた「東京の取引所」が、ある日突然、全ての資産を失って破綻しました。多くの人はこう思いました。「ほら見たことか。ビットコインなんて、やっぱりただのインチキだったんだ」と。

しかし、2026年の今だからこそ断言できます。この悲劇こそが、日本を「世界で最も安全に暗号資産を取引できる国」へと進化させる、痛みを伴う手術だったのです。

—— 渋谷にあった「世界の中心」

2010年代初頭、ビットコインを売買したいと思ったら、世界中の誰もが東京・渋谷にある「マウントゴックス社」のサイトにアクセスしていました。 CEOは、フランス人のマルク・カルプレス氏。

当時のマウントゴックスは、単なる一企業ではありません。実質的な「ビットコインの中央銀行」のような存在でした。世界中の資金が、この一社に集中していたのです。

しかし、そのセキュリティ体制は、今の常識からすれば驚くほど杜撰(ずさん)なものでした。 ハッカーたちは、その隙を見逃しませんでした。数年かけて少しずつ、しかし確実に、顧客の資産を裏口から抜き取り続けていたのです。

Xデー —— 85万BTCの消失

2014年2月24日。マウントゴックスのウェブサイトが突然真っ白になり、取引が停止しました。

数日後、カルプレスCEOが記者会見で頭を下げ、衝撃の事実を明かしました。 「顧客のビットコイン、約75万BTC。自社保有分、約10万BTC。合わせて約85万BTCが消失しました」

当時のレートで約470億円。2026年の価値に換算すれば、数兆円規模の資産が、文字通り「蒸発」したのです。 被害を受けたのは世界中の12万人以上のユーザー。彼らの資産は、二度と戻ってこないかのように思われました(※事件から10年を経て、ようやく返還手続きが進んでいます)。

このニュースは、「ビットコイン=危険な詐欺」というイメージを日本中に決定づけました。

誤解された真実—— 「銀行」が強盗に遭っただけ

ここで、非常に重要なポイントがあります。 当時、多くのメディアが「ビットコインのシステムが破綻した」と報じました。

しかし、これは完全な間違いです。 ハッキングされたのは、ビットコインという通貨の仕組み(ブロックチェーン)ではなく、それを管理していた*「マウントゴックスという一企業(取引所)」の金庫です。

例えるなら、「銀行の金庫が強盗に遭った」のと同じです。 銀行が強盗に遭ったからといって、「日本円という通貨自体が壊れた」と言う人はいませんよね?

事実、マウントゴックスが破綻して大騒ぎになっている最中も、ビットコインのブロックチェーン自体は、1秒たりとも止まることなく、正確に動き続けていました。 「管理者がいなくても動く」というサトシ・ナカモトの設計図は、この極限状態でも守られていたのです。

日本の決断—— 禁止ではなく「規律」を

世界中が「ビットコインを禁止すべきだ」と叫ぶ中、日本政府は冷静かつ画期的な決断を下しました。 「技術そのものに罪はない。悪いのは管理体制だ」

そして、2016年から2017年にかけて、世界に先駆けて「資金決済法」を改正。取引所に対して、極めて厳しいルールを課しました。

これが、今の私たちの資産を守る「鉄壁の盾」となっています。

① 分別管理の義務化

「会社の運営資金(会社の財布)」と「顧客から預かった資産(みんなの財布)」を、物理的に分けて管理すること。これにより、もし取引所が倒産しても、顧客の資産は法的に守られます。

② コールドウォレット管理

顧客の資産の大部分を、インターネットから遮断された「コールドウォレット」で保管すること。 ハッカーはネット経由でしか攻撃できないため、物理的に切り離された金庫から盗むことは不可能です。

③ 金融庁への登録制

厳しい審査をクリアした企業だけが、「暗号資産交換業者」として営業できる免許制を導入。

「日本の取引所は、上場審査が厳しくて銘柄が少ない」 そんな不満を聞くこともありますが、それは「世界一の安全性の裏返し」なのです。

2026年の視点—— 「悲劇」を「教訓」に変えて

マウントゴックス事件は、多くの人の財産と夢を奪った悲しい出来事でした。 しかし、その犠牲があったからこそ、日本は世界で最も早く法整備を進めることができました。

その真価が発揮されたのが、2022年のFTX事件です。 世界第2位の取引所FTXが破綻し、世界中のユーザーが資産を失う中、日本のユーザー(FTX Japan)だけは、資産が全額返還されました。

なぜなら、日本の法律が「分別管理」を徹底させていたからです。「日本は規制が厳しすぎる」と批判されていたルールが、土壇場で私たちを救ったのです。

私たちが今、スマホで安心してビットコインを買えるのは、過去の悲劇から目を背けず、泥臭くルールを作り上げてきた先人たちのおかげです。

まとめ:最強の「盾」を持った投資家へ

「ビットコインは危ない」 そう言われたら、こう答えてください。「危ないのは『管理体制』であって、ビットコインそのものではない。そして今の日本には、その管理体制を監視する厳しい法律がある」と。

歴史を知ることは、漠然とした不安を消し去る一番の近道です。 巨人の崩壊を見て、私たちは「取引所選びの重要性」と「自己管理の責任」を学びました。

1. 事件の衝撃(2014年) 出来事: 当時、世界の取引の70%を占めていたマウントゴックス社が破綻。約85万BTCが消失し、「ビットコイン=詐欺」というイメージが定着した。 真実: 破綻の原因は「管理会社の杜撰なセキュリティ(金庫番のミス)」であり、ビットコインのシステム自体は1秒も止まらず正常に稼働していた。 2. 日本の決断と規制強化 対応: 政府は技術を禁止せず、「管理体制」を厳格化する道を選択。世界に先駆けて法整備(改正資金決済法)を行った。 3つの鉄則: 分別管理: 会社と顧客の資産を法的に明確に分ける。 コールドウォレット: 資産をネットから遮断して保管する。 登録制: 金融庁の厳しい審査を通った業者のみ営業許可。 3. 証明された「安全性」(2026年の視点) 成果: 2022年の大手取引所FTX破綻時、世界中のユーザーが資産凍結や損失に苦しむ中、徹底した分別管理により日本のユーザー(FTX Japan)はいち早く資産が保全・返還された。 結論: 過去の悲劇を教訓に変えた日本は、現在「世界で最も安全に暗号資産を取引できる国(投資家保護No.1)」となっている。

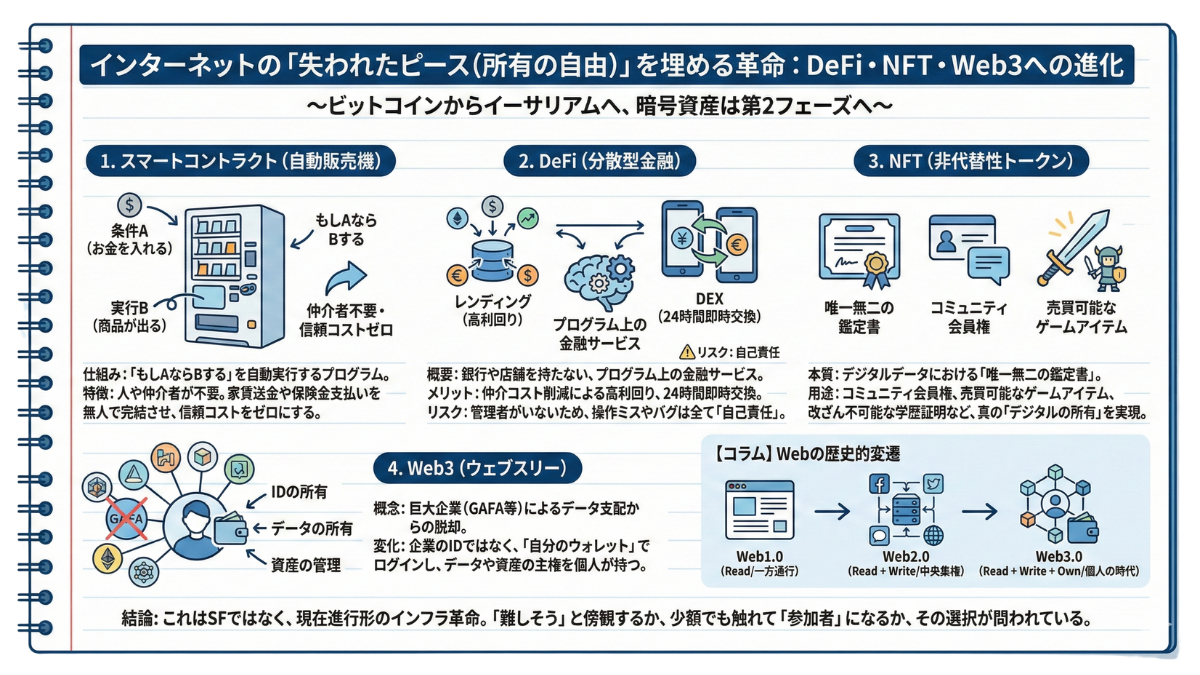

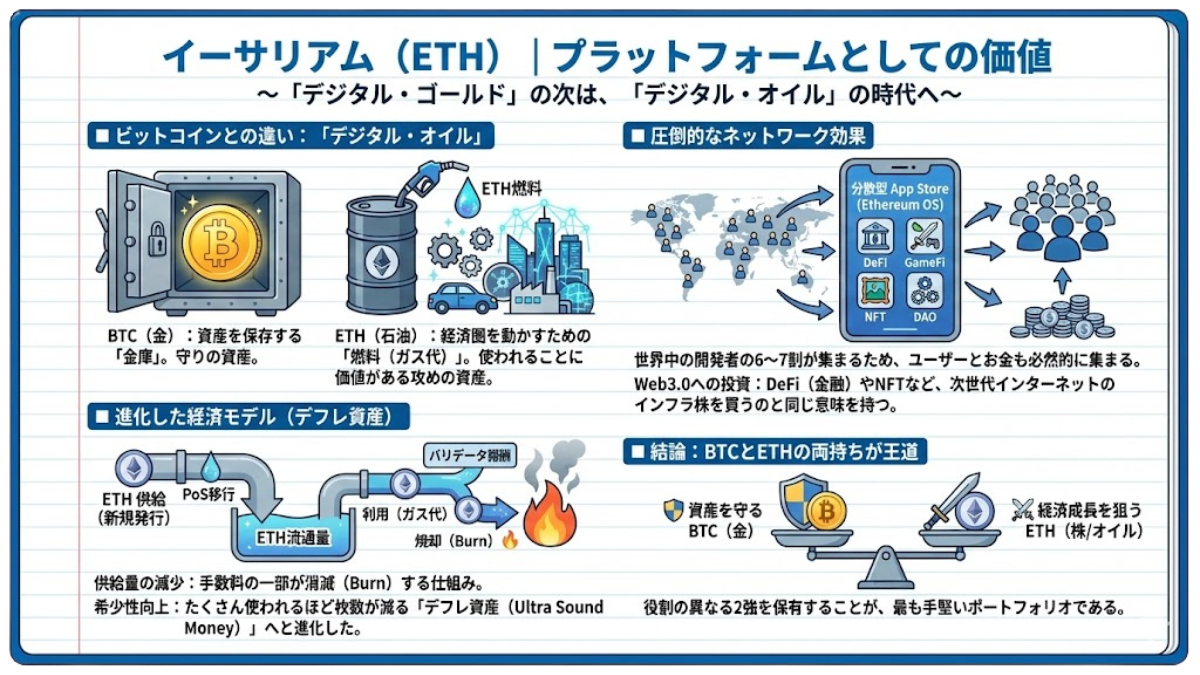

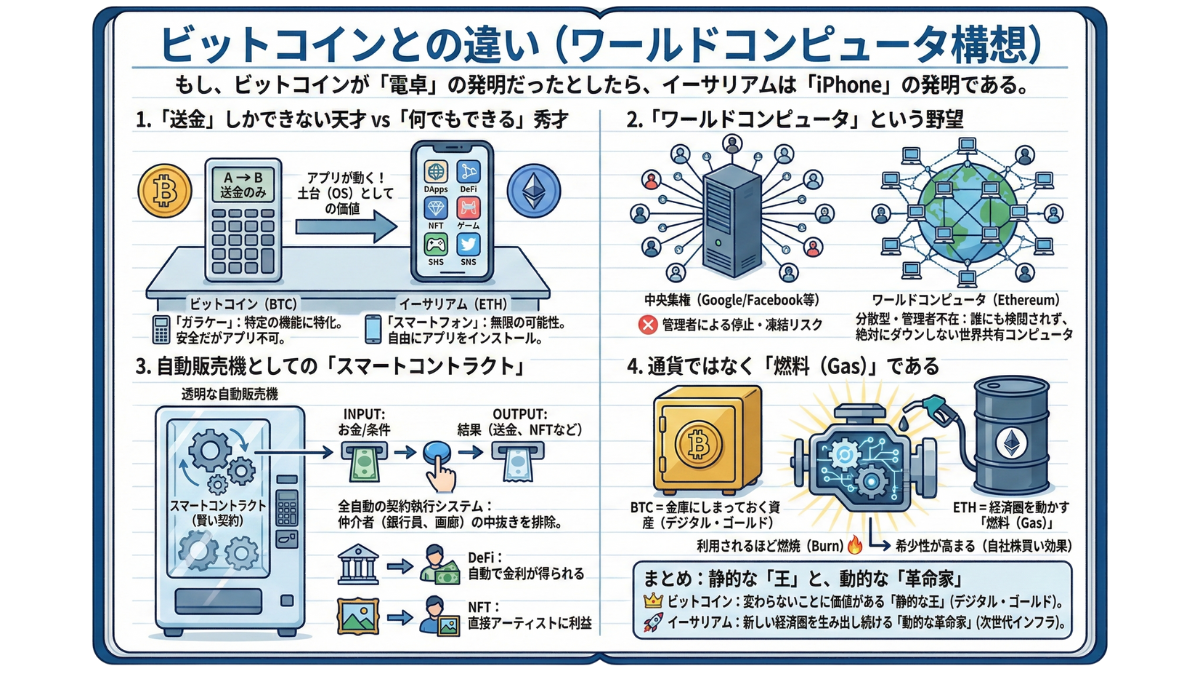

2-4. DeFi・NFT・Web3への進化

—— インターネットは私たちに「情報の自由」を与えましたが、「所有の自由」を忘れていました。今、その最後のピースが埋まろうとしています。

「ビットコインは確かにすごい発明だ。でも、今のままでは単なる『進化した電卓』に過ぎない」

少し過激に聞こえるかもしれませんが、これは2013年、当時19歳だった天才少年、ヴィタリック・ブテリンが抱いた違和感でした。彼はこう考えたのです。

「ブロックチェーンをお金の記録だけに使うのはもったいない。もっと汎用的な、あらゆる契約やアプリケーションを動かせる『ワールド・コンピュータ』を作るべきだ」

この発想から生まれたのが「イーサリアム(Ethereum)」です。ここから、暗号資産の歴史は「通貨」の枠を超え、金融、アート、そして社会のあり方そのものを覆す第2フェーズへと突入しました。

本節では、ビットコイン以降に起きた3つの革命的進化——DeFi、NFT、Web3——について解説します。これらは流行語(バズワード)ではなく、私たちがこれから生きていくデジタル社会の新しいインフラです。

1. スマートコントラクト:「自動販売機」が世界を飲み込む

進化の鍵を握るのは、イーサリアムが実装した「スマートコントラクト(賢い契約)」という機能です。

難しく考える必要はありません。これは「もしAなら、自動的にBをする」というプログラムを、ブロックチェーン上に書き込む技術です。最もわかりやすい例えは「自動販売機」です。

-

これまでの契約(有人): コンビニで店員にお金を渡し、人間が確認し、商品を渡す。(人件費や信頼コストがかかる)

-

スマートコントラクト(無人): お金を入れる(条件A)と、自動的に商品が出てくる(実行B)。(店員も信頼も不要)

この「自動販売機の論理」を、世界中のビジネスに持ち込んだらどうなるでしょうか?

「来月1日になったら、家賃を自動送金する」「台風で家が損壊したら、保険金を即座に支払う」

これら全てが、仲介者(管理会社や保険会社)の審査を待つことなく、プログラム通りに、自動的かつ確実に実行されます。この技術が、次の「DeFi」を生み出しました。

2. DeFi(分散型金融):銀行のいらない銀行

あなたは、銀行の普通預金の金利が「0.001%」であることに絶望したことはありませんか? DeFi(Decentralized Finance)は、この「お金の不自由」に対する回答です。

DeFiの世界には、立派な店舗も、窓口の行員も存在しません。あるのは「24時間眠らないプログラム」だけです。人件費も店舗代もかからないため、その分がユーザーに還元されます。

-

貸し借り(レンディング): 銀行を通さず、プログラム上の金庫(プール)にお金を預けるだけで、借りたい人からの金利を受け取れます。条件次第では、年利数%〜10%を超えることも珍しくありません。

-

交換(DEX): 海外旅行や投資のために、スマホ一つで、ドルや円に連動するコインへ、24時間いつでも瞬時に交換可能です。

【ここが実用的!】

特にインフレが激しい国では、価値の下がる自国通貨を持たず、ドルと同等の価値を持つ「ステーブルコイン(USDCなど)」をDeFiで運用し、資産を守る人々が急増しています。

⚠️注意点(リスク)

銀行という「守り手」がいません。操作ミス(誤送金)をしても、パスワードを忘れても、誰も助けてくれません。また、プログラムのバグを突かれるリスクもあります。「高利回りは、自己責任の対価である」ことを忘れないでください。

3. NFT(非代替性トークン):デジタルデータに「魂」が宿る

「ただの画像データに何億円もの値がついた」。そんなニュースを見て、「またバブルか」と冷ややかな目で見ていませんか?しかし、NFT(Non-Fungible Token)の本質は「画像の売買」ではありません。

NFTとは、コピーし放題だったデジタルデータに「唯一無二の証明書(鑑定書)」を刻印する技術です。これにより、デジタルデータが初めて「モノ」としての性質を持ちました。

-

会員権として: 「このNFTを持っている人だけが入れるチャット」「先行予約権」など、コミュニティへの鍵になります。

-

ゲームアイテムとして: サービス終了で全てのデータが消える悲劇はもう終わりです。育てたキャラや手に入れた剣は、あなたの資産として持ち出し、別の誰かに売ることもできます。

-

証明書として: 卒業証書や資格証明をNFT化することで、経歴詐称が不可能な社会が実現します。

NFTは、クリエイターや所有者が、正当な権利を主張するための「デジタルの登記簿」なのです。

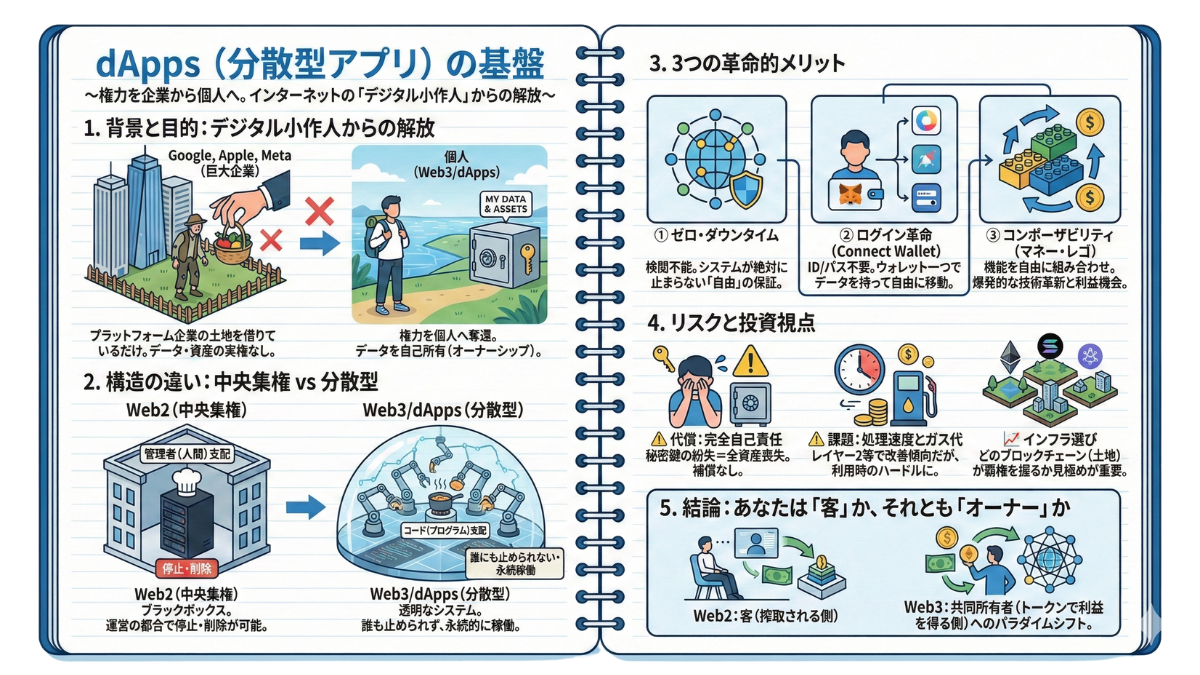

4. Web3(ウェブスリー):GAFAからの「独立戦争」

DeFiやNFT、これらを包括する新しいインターネットの概念が「Web3」です。

私たちが慣れ親しんだ今のインターネット(Web2.0)は、便利さと引き換えに、GoogleやAmazon、X(旧Twitter)といった巨大企業にデータを管理されています。もし明日、プラットフォームの都合であなたのアカウントが停止(BAN)されたら?積み上げたフォロワーも、思い出の写真も、連絡先も一瞬で失います。

Web3が目指すのは、「巨大企業から、個人へ主権を取り戻す」インターネットです。

-

IDの所有(ログイン革命): メールアドレスとパスワードは不要です。「自分のウォレット」を接続するだけで、あらゆるサービスを使えます。サービス側が勝手にあなたを締め出すことはできません。

-

データの所有: 投稿した記事や購入したアイテムは、企業のサーバーではなく、あなたのウォレット(ブロックチェーン)の中にあり、あなたが管理します。

「ユーザー自身がオーナーになるインターネット」。それがWeb3です。

【コラム】Web1.0からWeb3.0への変遷

これまでの歴史を整理すると、その違いが鮮明に見えてきます。

Web1.0(1990-2004):一方通行の時代

・特徴: Read(読む)のみ

・象徴: ホームページ、メール

・ユーザー: 情報をただ受け取る「受信者」

Web2.0(2005-2020):SNSの時代

・特徴: Read + Write(読む・書く)

・象徴: Google、Amazon、SNS

・ユーザー: 発信できるが、データは企業に搾取される「商品」

Web3.0(2021-未来):個人の時代

・特徴: Read + Write + Own(所有する)

・象徴: Bitcoin、Ethereum、DeFi、DAO

・ユーザー: データや資産を自分で管理する「所有者」

結論:あなたは「観客」か、それとも「参加者」か

ビットコインから始まった革命は、イーサリアムによって「機能」を持ち、DeFiによって「金融」を変え、Web3という「新しい社会基盤」へと進化しました。

これは、遠い未来のSF話ではありません。今、この瞬間も、世界中の開発者がコードを書き、新しい経済圏が猛烈なスピードで拡大しています。

この章を読み終えたあなたには、二つの選択肢があります。一つは、「難しそう」と遠ざけ、ニュースの向こう側の出来事として眺め続けること。もう一つは、少額でもいい、実際にNFTに触れたり、DeFiを体験したりして、この歴史的な転換点の「参加者」になること。

Web3の扉は、誰に対しても開かれています。

~インターネットの「失われたピース(所有の自由)」を埋める革命~ ■ 進化の背景:ビットコインからイーサリアムへ ビットコインは「進化した電卓(通貨機能)」に留まっていた。 ヴィタリック・ブテリンが、あらゆる契約・アプリを動かせる「ワールド・コンピュータ(イーサリアム)」を開発し、暗号資産は第2フェーズへ突入。 1. スマートコントラクト(自動販売機) 仕組み: 「もしAならBする」を自動実行するプログラム。 特徴: 人や仲介者が不要。家賃送金や保険金支払いを無人で完結させ、信頼コストをゼロにする。 2. DeFi(分散型金融) 概要: 銀行や店舗を持たない、プログラム上の金融サービス。 メリット: 仲介コスト削減による高利回り(レンディング)、24時間即時交換(DEX)。 リスク: 管理者がいないため、操作ミスやバグは全て「自己責任」。 3. NFT(非代替性トークン) 本質: デジタルデータにおける「唯一無二の鑑定書」。 用途: コミュニティ会員権、売買可能なゲームアイテム、改ざん不可能な学歴証明など、真の「デジタルの所有」を実現。 4. Web3(ウェブスリー) 概念: 巨大企業(GAFA等)によるデータ支配からの脱却。 変化: 企業のIDではなく、「自分のウォレット」でログインし、データや資産の主権を個人が持つ。 【コラム】Webの歴史的変遷 Web1.0: Read(読む)/一方通行 Web2.0: Read + Write(書く)/SNS・データの中央集権管理 Web3.0: Read + Write + Own(所有する)/個人の時代 ■ 結論 これはSFではなく、現在進行形のインフラ革命。「難しそう」と傍観するか、少額でも触れて「参加者」になるか、その選択が問われている。

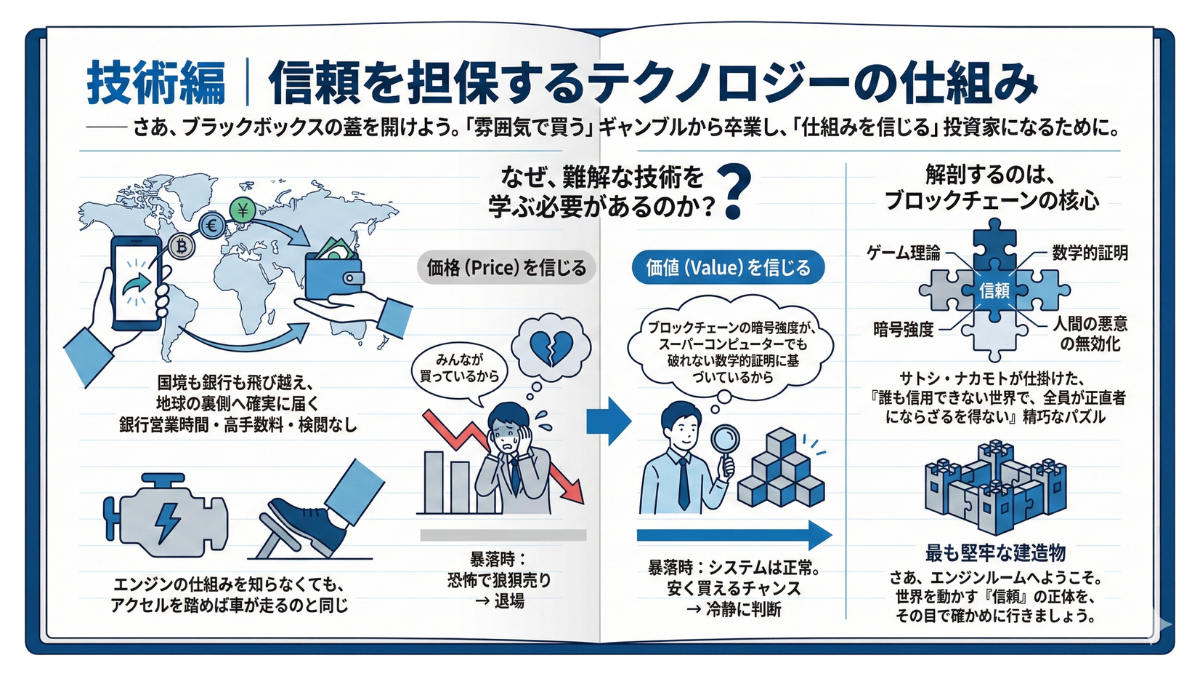

第2章:技術編|信頼を担保するテクノロジーの仕組み

—— さあ、ブラックボックスの蓋を開けよう。「雰囲気で買う」ギャンブルから卒業し、「仕組みを信じる」投資家になるために。

スマホの画面をタップしたその瞬間、あなたの手元から放たれた数億円の価値が、国境も銀行も飛び越え、地球の裏側にいる友人のウォレットへ確実に届く。そこには、銀行の営業時間も、検閲も存在しません。

これは、冷静に考えると「魔法」のような出来事です。しかし、私たちはこの魔法を当たり前のように享受しています。ちょうど、エンジンの仕組みを何一つ知らなくても、アクセルを踏めば車が走ることを疑わないように。

第1章では、仮想通貨が生まれた歴史的背景と、それが描く未来(Web3)についてお話ししました。ここから始まる第2章で語るのは、その魔法のタネ明かし——もっと冷徹で、もっと美しい「舞台裏」の話です。

多くの初心者は、この技術的な裏付けを読み飛ばして、「どのコインが儲かるか?」というチャート分析に走ります。断言しますが、それが、暴落相場で狼狽売りをしてしまい、退場する最大の原因です。

—— なぜ、難解な技術を学ぶ必要があるのか?

それは、「価格(Price)」ではなく「価値(Value)」を信じるためです。

「ビットコインはなぜ安全なのか?」と聞かれたとき、「みんなが買っているから」と答えるのと、「ブロックチェーンの暗号強度が、スーパーコンピューターでも破れない数学的証明に基づいているから」と答えるのとでは、保有する握力(確信)に天と地ほどの差が生まれます。暴落した時、仕組みを知らない人は恐怖で売りますが、仕組みを知っている人は「システムは正常だ。安く買えるチャンスだ」と冷静に判断できるのです。

安心してください。この章を読み進めるのに、プログラミングのコードを書けるようになる必要はありません。複雑な数式を暗記する必要もありません。必要なのは、この革新的なシステムが「いかにして、人間の悪意を無効化しているか」というロジックを理解することだけです。

これから私たちが解剖するのは、ブロックチェーンを構成する核心部分です。

サトシ・ナカモトという天才が仕掛けた、「誰も信用できない世界で、全員が正直者にならざるを得ない」という、極めて精巧なゲーム理論と数学のパズルです。

このパズルのピースがカチリとはまったとき、あなたの目には、暗号資産が単なる「投機対象」ではなく、人類が築き上げた「最も堅牢な建造物」として映るようになるはずです。

さあ、エンジンルームへようこそ。

世界を動かす「信頼」の正体を、その目で確かめに行きましょう。

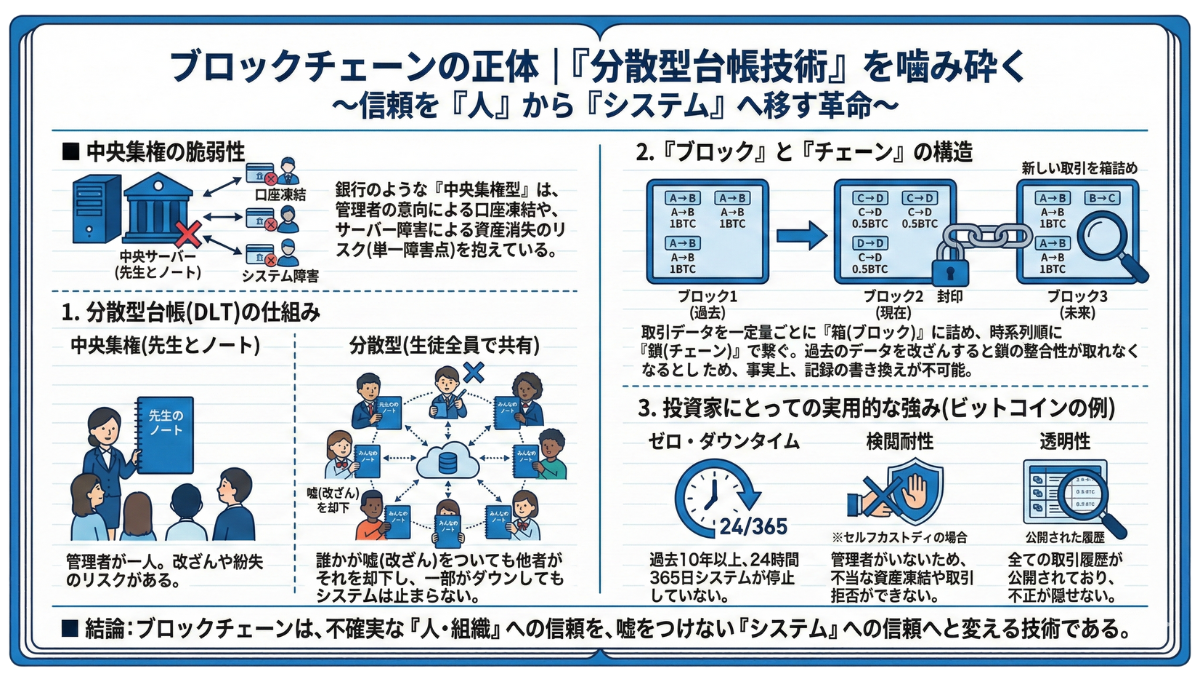

3. ブロックチェーンの正体|「分散型台帳技術」を噛み砕く

—— もし、ある日突然、あなたの預金口座が「凍結」され、銀行のシステム画面から「残高照会」ボタンが消えてしまったら?

少し怖い問いから始めましたが、これは決してSF映画の話ではありません。2020年代に入っても、世界では経済危機や紛争により、銀行からお金が引き出せなくなる事態が現実に起きています。

私たちが普段信じて疑わない「銀行預金」。その実体は、金庫に眠る札束ではなく、銀行の巨大なサーバーの中に記録された「ただのデジタルデータ」です。

極端な話、その中央サーバーの管理者が「NO」と言えば、あなたの資産は一瞬で動かせなくなります。また、システム障害が起きれば、復旧するまであなたは無一文と同じ状態です。

これが、私たちが長年依存してきた「中央集権型(Centralized)」の弱点です。たった一つの「中央」に、全ての信用とリスク(生殺与奪の権)を預けてしまっているのです。

この構造的な脆(もろ)さに対する回答として、サトシ・ナカモトが提示したのが「ブロックチェーン」でした。一言で言えば、それは「世界中の参加者全員で、同じ通帳をコピーして持ち合う」という、常識外れのアイデアです。

本節では、ブロックチェーンの根幹を成す「分散型台帳技術(DLT:Distributed Ledger Technology)」について、その正体を解き明かします。

1. 「中央集権」vs「分散型」:情報の守り方が違う

イメージしてください。ある学校の教室で、生徒同士の「お小遣い帳」をつけることになりました。

【A:従来の方法(中央集権)】

仕組み: 先生(管理者)が1冊のノートを持っており、全てを記録する。

メリット: 記録者が一人なので処理が速い。

致命的なリスク:先生が買収されて嘘を書いたら、誰も反論できない(改ざん)。先生が病気で休んだら、誰も取引できなくなる(システムダウン)。

銀行、クレジットカード、行政システムは、基本的にこの「先生(中央サーバー)」方式です。強固なセキュリティで守られていますが、「先生」が倒れたら終わりです。

【B:ブロックチェーンの方法(分散型)】

仕組み: 生徒全員(参加者)が同じノートを持ち、誰かが取引をするたびに、全員が一斉に自分のノートに書き込む。

メリット:改ざん不可能。もし不良生徒(ハッカー)が自分のノートだけ「残高1億円」と書き換えても、他の生徒全員のノートと照らし合わせれば「お前のは違うぞ」と一瞬でバレて却下される。

ダウンしない: 先生がいなくても、誰か一人が起きていれば記録は続く。たとえ教室の半分のノートが燃えても、データは残る。

この【B】の仕組みこそが、ブロックチェーンの正体である「分散型台帳(Distributed Ledger)」です。特定の管理者を置かず、ネットワークに参加している世界中のコンピューター(これを「ノード」と呼びます)が、互いに通信し合い、全員で同じデータを監視・共有しているのです。

2. なぜ「ブロック」の「チェーン」なのか?

「分散して記録する」ことは分かりました。では、なぜそんな奇妙な名前がついているのでしょうか? それは、データの「保存の仕方」に特徴があるからです。

この技術では、取引データ(誰から誰へ、いくら送ったか)を、1件ずつバラバラに保存するのではなく、ある程度の量をまとめて「箱」に詰め込みます。この箱のことを「ブロック」と呼びます。

-

箱詰め(ブロック生成): 「Aさん→Bさんに1BTC」「Cさん→Dさんに0.5BTC」……といった取引記録を、一定時間(ビットコインなら約10分)ごとに一つの箱(ブロック)にまとめます。

-

封印と連結(チェーン): 箱が満杯になると、蓋をして「封印」をします。そして、新しい箱を用意する際、「前の箱と紐付ける鎖(チェーン)」を繋ぎます。

こうして、「箱(ブロック)」が時系列順に「鎖(チェーン)」で延々と繋がれていく。だから「ブロックチェーン」なのです。

この構造の最大の発明は、「過去の箱を一つでも動かそうとすると、それに繋がる未来の全ての箱の辻褄が合わなくなり、鎖がちぎれてしまう」という点です。(※詳しい数学的仕組みは次節3-2で解説します)つまり、一度記録されたブロックは、事実上、永遠に書き換えることができない「歴史」となるのです。

3. 投資家が知っておくべき「3つの実用的な強み」

仕組みは少しマニアックですが、投資家として理解しておくべきメリットはシンプルです。ここでは、最も代表的なビットコイン(パブリック・ブロックチェーン)を例に挙げます。

① ゼロ・ダウンタイム(止まらない)

ビットコインのネットワークは、過去10年以上、24時間365日、システム全体が停止することなく稼働し続けています。銀行ATMがメンテナンスで止まる週末でも、大規模なシステム障害が起きている時でも、ビットコインは動き続けています。地球上のどこかのコンピューターが動いている限り、あなたの資産は動かせます。

② 検閲耐性(誰にも止められない)

中央管理者がいないため、「お前の取引は気に入らないから凍結する」ということが原理的に不可能です。 ただし、これは「自分で秘密鍵を管理している(ウォレットで持っている)」場合に限ります。取引所に預けている場合は、取引所の判断で凍結される可能性がある点に注意してください。

③ 透明性(ガラス張りの金庫)

ブロックチェーン上の取引は、全て公開されています。「どのアドレスからどのアドレスへ移動したか」は、誰でもネット上で確認できます(これを「エクスプローラー」と呼びます)。「不正な裏金」や「使途不明金」が生まれにくい、極めてクリーンな金融システムなのです。

結論:信頼を「人」から「システム」へ

これまでの社会は、「銀行員が不正をしない」「政府が失策をしない」という、「人(または組織)への信頼」の上に成り立っていました。しかし、歴史が証明するように、人は時に嘘をつき、組織は腐敗します。

ブロックチェーンがもたらした革命。それは、信頼の対象を「不確かな人間」から、「嘘をつけない分散型システム」へと移し替えたことにあります。

あなたがビットコインを持つとき、それは単なるデータを持つのではありません。世界中の何万台ものコンピューターが、「あなたの資産はここに間違いなくある」と、24時間体制で証明し続けてくれているのです。

これほど心強い金庫が、他にあるでしょうか?

~信頼を「人」から「システム」へ移す革命~ ■ 中央集権の脆弱性 銀行のような「中央集権型」は、管理者の意向による口座凍結や、サーバー障害による資産消失のリスク(単一障害点)を抱えている。 1. 分散型台帳(DLT)の仕組み 中央集権(先生とノート): 管理者が一人。改ざんや紛失のリスクがある。 分散型(生徒全員で共有): ネットワーク参加者全員が同じデータを持ち合う。誰かが嘘(改ざん)をついても他者がそれを却下し、一部がダウンしてもシステムは止まらない。 2. 「ブロック」と「チェーン」の構造 取引データを一定量ごとに「箱(ブロック)」に詰め、時系列順に「鎖(チェーン)」で繋ぐ。 過去のデータを改ざんすると鎖の整合性が取れなくなるため、事実上、記録の書き換えが不可能。 3. 投資家にとっての実用的な強み(ビットコインの例) ゼロ・ダウンタイム: 過去10年以上、24時間365日システムが停止していない。 検閲耐性: 管理者がいないため、不当な資産凍結や取引拒否ができない(※セルフカストディの場合)。 透明性: 全ての取引履歴が公開されており、不正が隠せない。 ■ 結論 ブロックチェーンは、不確実な「人・組織」への信頼を、嘘をつけない「システム」への信頼へと変える技術である。

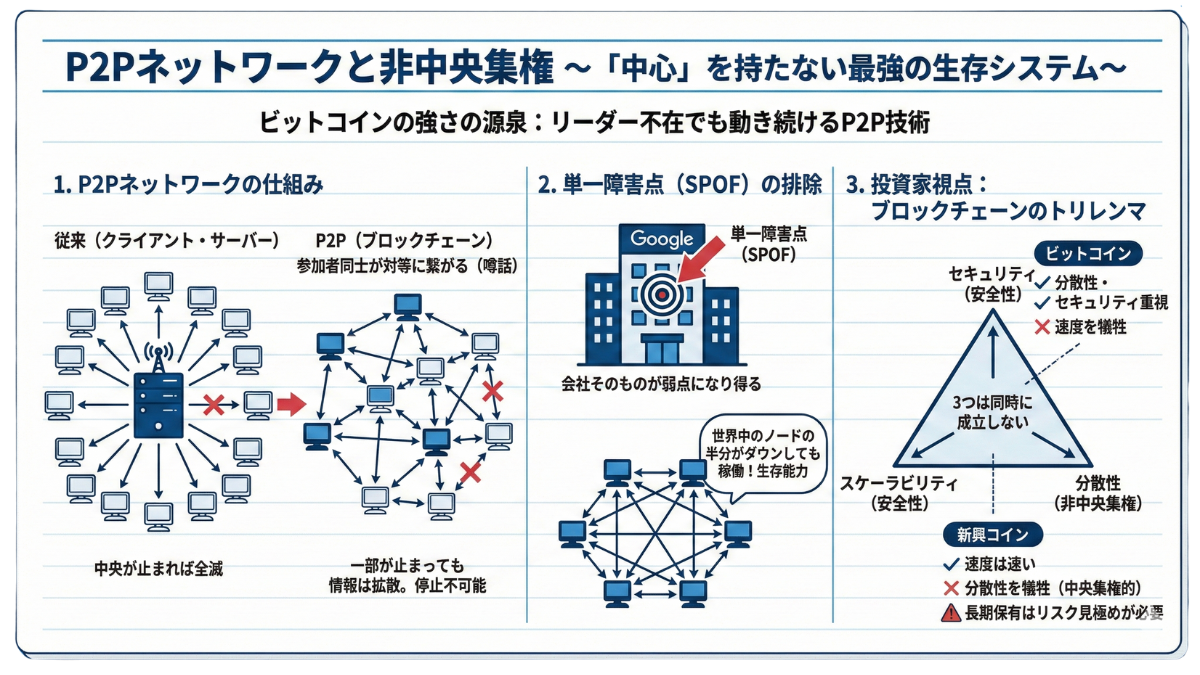

3-1. P2Pネットワークと非中央集権

—— 「サトシ・ナカモト」が誰なのか、いまだに分かっていないこと。これこそが、ビットコインが最強である最大の理由です。

もし、Apple社のティム・クックCEOが突然行方不明になり、本社が隕石で消滅したら、Appleの株価とサービスはどうなるでしょうか?おそらく大暴落し、システムは停止するでしょう。これが、トップダウンで動く組織の宿命です。

しかし、ビットコインはどうでしょう?生みの親であるサトシ・ナカモトは、2011年頃にネット上から姿を消しました。リーダー不在のまま、すでに約15年が経過しています。

それでも、ビットコインは1秒たりとも止まることなく、むしろその価値とネットワーク規模を拡大し続けています。

「リーダー(中心)がいないのに、組織が機能し続ける」

人類の組織論を根底から覆すこの現象を可能にしたのが、「P2P(ピア・ツー・ピア)ネットワーク」という通信技術です。本節では、ブロックチェーンの「血管」とも言えるこの仕組みと、そこから生まれる「非中央集権(Decentralization)」という、暗号資産の真の価値について解説します。

1. 「クモの巣」は、中心を壊されても機能する

私たちが普段使っているインターネットのサービスのほとんどは、「クライアント・サーバー方式」で動いています。違いを比較してみましょう。

【従来:クライアント・サーバー方式(中央集権)】

・構造: ユーザー(クライアント)全員が、一つの巨大な親機(サーバー)にアクセスする。

・例え:「校内放送」 放送室(サーバー)からの声を、全校生徒(クライアント)が聞く。

・弱点: 放送室のマイクを切れば、全員に情報が届かなくなる。放送室を占拠されれば、終わり。

これに対し、ブロックチェーンが採用しているのがP2Pです。

【革新:P2Pネットワーク(非中央集権)】

・構造: サーバーもクライアントもありません。参加しているコンピューター同士が対等に繋がり合い、網の目のように情報を伝達する。

・例え:「噂話(うわさばなし)」AさんがBさんに話し、BさんがCさんとDさんに話す……。

・強み: 誰か一人の口を塞いでも、情報は別のルートを通って拡散し続ける。情報の伝達を止めることは不可能。

かつて、WinnyやNapsterといったファイル共有ソフトが、国家や著作権団体から総攻撃を受けても、なかなか根絶できなかった歴史を覚えているでしょうか?あれもP2P技術だったからです。「中心」がないため、攻撃すべき「急所」が存在しないのです。

2. 単一障害点(SPOF)の排除

IT用語に、「単一障害点(SPOF:Single Point of Failure)」という言葉があります。「ここが壊れたらシステム全体が止まる」という弱点のことです。

GoogleやAmazonのような巨大IT企業は、このSPOFをなくすために、世界中にデータセンターを分散させ、莫大なコストをかけてサーバーを冗長化(二重化)しています。しかし、それでも「Google」という管理会社自体がSPOFであることに変わりはありません。会社の方針が変われば、サービスは終了します。

一方、ビットコインなどのパブリック・ブロックチェーンには、SPOFが原理的に存在しません。

世界中に散らばる数万台のコンピューター(ノード)の半分が、突然の停電でダウンしたとしても、残りの半分が動いている限り、システムは通常通り稼働し続けます。そして、停電が復旧すれば、遅れていたノードは最新の情報を同期し、何事もなかったかのようにネットワークに復帰します。この異常なまでの生存能力こそが、資産を預けるに足る「信頼」の源泉なのです。

3. 投資家視点:そのコインは本当に「分散」しているか?

ここで、少し辛口な投資のアドバイスをします。世の中には「ブロックチェーン」を名乗りながら、実は中身が中央集権的なプロジェクトが山ほどあります。

これを見抜くために、「ブロックチェーンのトリレンマ」という法則を覚えておいてください。 以下の3つを同時に満たすことはできない、というジレンマです。

①セキュリティ(安全性)

②スケーラビリティ(処理速度・安さ)

③ディセントラライゼーション(分散性)

ビットコインやイーサリアムは、「分散性」と「安全性」を極限まで高めた結果、「処理速度」を犠牲にしています(だから送金に時間がかかり、手数料が高いのです)。

逆に、「爆速で送金できる!手数料ゼロ!」を謳う新興コインの多くは、ノードの数を極端に減らし、特定の企業が管理することで速度を出しています。つまり、「分散性」を犠牲にして「速度」を買っているのです。

どちらが良い悪いではありません。用途の問題です。しかし、もしあなたが「国家や企業に左右されない資産」として長期保有を考えるなら、必ずこう問いかけてください。

「そのコインは十分に分散されているか?(特定の管理者に命運を握られていないか?)」

~「中心」を持たない最強の生存システム~ ■ ビットコインの強さの源泉 リーダー(サトシ・ナカモト)不在でも15年以上動き続けている事実が、その強さを証明している。 これを支えるのが「P2P(ピア・ツー・ピア)」技術。 1. P2Pネットワークの仕組み 従来(クライアント・サーバー): 中央(放送室)が情報を発信。中心が止まれば全滅する。 P2P(ブロックチェーン): 参加者同士が対等に繋がる(噂話)。一部が止まっても、別ルートで情報は拡散し続けるため、システムを停止させることは不可能。 2. 単一障害点(SPOF)の排除 Google等の巨大企業でも「会社そのもの(管理主体)」が弱点(SPOF)となり得る。 ビットコインには中心がないため、世界中のノードの半分がダウンしても稼働し続ける生存能力を持つ。 3. 投資家視点:ブロックチェーンのトリレンマ 「セキュリティ」「スケーラビリティ(速度)」「分散性」の3つは同時には成立しない。 ビットコイン: 「分散性・セキュリティ」を重視し、あえて速度を犠牲にしている。 新興コイン: 速度は速いが、「分散性」を犠牲(中央集権的)にしている場合があるため、長期保有の際はリスクの見極めが必要。

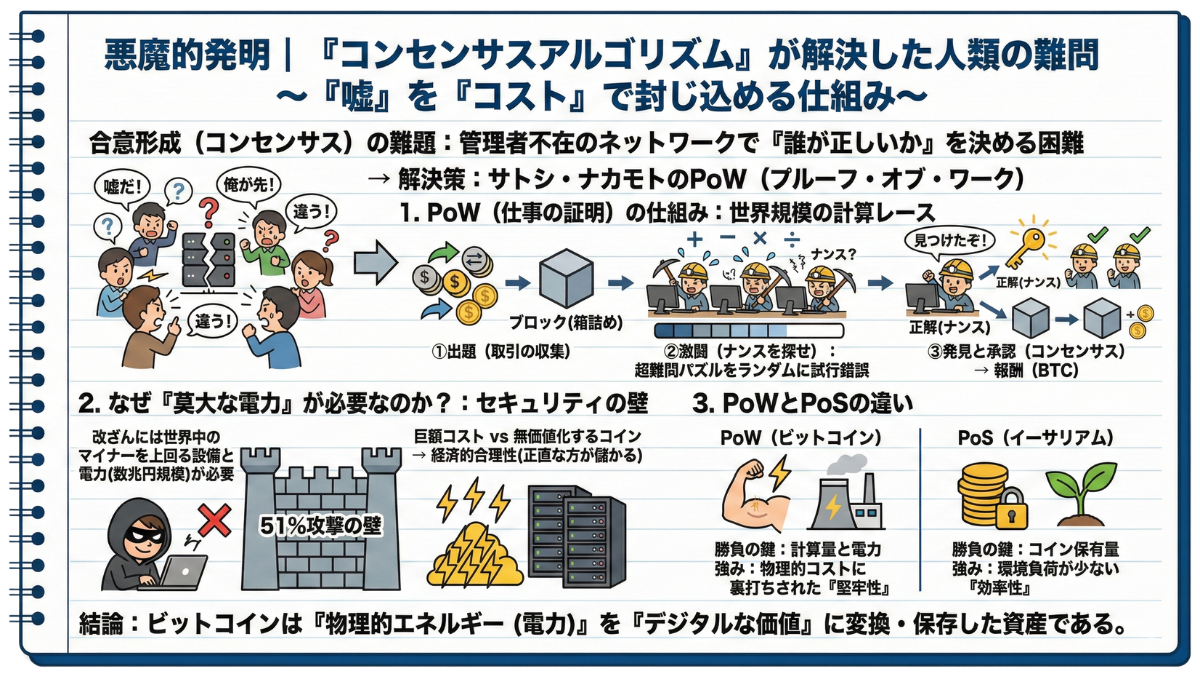

3-2. 悪魔的発明|「コンセンサスアルゴリズム」が解決した人類の難問

—— 想像してみてください。顔も名前も知らない1万人の人間が、司会者不在の会議室で、たった一つの「正解」を決めなければならないとしたら?

普通なら、議論は紛糾し、嘘つきが場を支配し、最後には殴り合いの喧嘩になるでしょう。これが、インターネットという「無法地帯」のデフォルトです。

前節で、ブロックチェーンは「みんなで同じ通帳を持つ(P2P)」と説明しました。しかし、ここには致命的な欠陥があります。「誰がその通帳に記帳する権利を持つのか?」という問題です。

もし、「早い者勝ち」にしたらどうなるでしょうか?悪意あるハッカーが、スーパーコンピューターを使って「Aさんから僕に1億円送金された」という嘘のデータを、光の速さで大量に送りつけてくるかもしれません。管理者がいない以上、「それは嘘だ!」と却下する権限を持つ人もいません。

この、インターネット上で長年不可能とされてきた「見知らぬ同士の合意形成」という難問。サトシ・ナカモトは、これに対し「PoW(プルーフ・オブ・ワーク)」という、ある種「悪魔的」とも言える解決策を提示しました。

それは、「嘘をつくコストを、嘘をついて得られる利益よりも高くする」という、冷徹な計算に基づいたゲームのルールです。

本節では、ビットコインの価値の源泉である「コンセンサスアルゴリズム(合意形成)」の仕組みを解剖します。

1. デジタルデータ最大の弱点「コピー問題」

なぜ、お金をデジタル化するのがこれほど難しいのでしょうか?それは、デジタルの本質が「コピー可能」だからです。

あなたが友人に「写真」をメールで送っても、あなたの手元には元の画像が残ります。しかし、「お金」でこれをやられたら困ります。Aさんに1コイン送ったのに、手元にまだデータが残っていて、それをBさんにも送れてしまう(二重支払い)。これでは通貨として崩壊します。

中央集権(銀行)がいれば、「Aさんの残高を減らして、Bさんに増やす」と台帳を書き換えて終わりです。しかし、ブロックチェーンには管理者がいません。

そこで必要になるのが、「全員が納得する形で、誰か一人に記帳させるルール」です。ビットコインにおけるそのルールこそが、PoW(Proof of Work:仕事の証明)です。

2. PoWの正体:世界規模の「計算レース」

PoWを直訳すると「仕事の証明」ですが、イメージしにくいですよね。分かりやすく言えば、「超難問の数学パズルを一番最初に解いた人にだけ、記帳する権利(と報酬)を与える」という競争です。

この競争に参加する人たちを「マイナー(採掘者)」と呼びます。

【マイニング(採掘)の流れ】

-

出題(取引の収集): 世界中から発生する「送金依頼」を集め、ブロックという箱に詰めます。

-

激闘(ナンスを探せ): 箱に鍵をかけるために、「ある特定の数字(ナンス)」を見つけ出さなければなりません。この数字を見つけるには、計算式を何兆回もランダムに試行錯誤するしかありません。(※イメージとしては、数億桁のダイヤル錠を、上から順に「000…1」「000…2」とガチャガチャ回して開けようとする作業です)

-

発見と承認(コンセンサス): 世界中のマイナーの中で、運良く最初に「正解」を見つけた人が、「見つけたぞ!」と全員に叫びます。他の参加者は、その答えが正しいか一瞬で検算できるので、「正解だ!お前が勝者だ!」と認めます(ここで合意形成が完了)。

-

報酬(ビットコイン): 勝者は、そのブロックを台帳に繋ぎ、報酬として「新規発行されたビットコイン」を受け取ります。

これが、約10分に1回、休むことなく繰り返されている「ビットコインの鼓動」です。

3. なぜ「無駄な計算」をさせるのか?

「数字を当てずっぽうに探すなんて、資源の無駄じゃないか?」と思われたかもしれません。その通りです。マイニングには、国家規模の電力と、高価な機材(ASIC)が必要です。

しかし、この「莫大なコスト」こそが、セキュリティの壁なのです。

■ 51%攻撃の壁

もし、ハッカーが嘘の取引を承認させようとしたらどうなるでしょうか?それには、世界中の正直なマイナーたちが束になっても勝てないほどの、「計算能力」と「電力」を一人で用意し、パズルを誰よりも早く解き続けなければなりません。

これには、数千億円〜数兆円規模の設備投資が必要です。仮にそれを実行してビットコインを改ざんできたとしても、そんな不正が発覚すればビットコインの価格は大暴落します。つまり、「巨額のコストをかけて不正をしても、手に入るのは無価値になったコインだけ」という状況に追い込まれるのです。

「正直にマイニングして報酬をもらった方が、圧倒的に儲かる」

この経済的合理性(インセンティブ設計)こそが、性悪説に基づいた最強のセキュリティシステムなのです。

4. 時代は変わる:PoWからPoSへ

ここまで解説したPoWは、ビットコインが採用している最強のアルゴリズムですが、「電気代がかかりすぎる(環境に悪い)」という批判もあります。

そこで近年、イーサリアムなどの新しいブロックチェーンでは、別のルールが採用されています。それが「PoS(プルーフ・オブ・ステーク:保有の証明)」です。

PoW(ビットコインなど):

・勝負の鍵:「計算量」と「電力」

・特徴:セキュリティは物理的コストに依存。堅牢だが重厚。

PoS(イーサリアムなど):

・勝負の鍵:「コインの保有量」と「預入期間」

・特徴:セキュリティは経済的価値に依存。省エネでスマート。

投資家としては、自分が買うコインが「PoW(実体あるコストに裏付けられた堅牢性)」なのか、「PoS(環境配慮と利回り重視)」なのかを知っておくことは重要です。

どちらが優れているかという論争はありますが、「デジタル・ゴールド」としての不動の地位を築いているのは、やはり圧倒的な物理的コストに支えられたPoW(ビットコイン)であるという事実は揺らぎません。

結論:ビットコインは「ただのデータ」ではない

多くの人がビットコインを「実体のない怪しいデータ」だと思っています。しかし、その裏側では、世界中のマイナーたちが、巨大な工場のような施設で、莫大な電気代と設備費を投じて、24時間365日、計算競争を繰り広げています。

この「物理的なエネルギー(電気)」を、「デジタルな価値(コイン)」に変換・保存するシステム。それこそが、コンセンサスアルゴリズム(PoW)の正体です。

だからこそ、ビットコインには「生産コスト」という概念が存在し、簡単に価格がゼロにはならないのです。

~「嘘」を「コスト」で封じ込める仕組み~

■ 合意形成(コンセンサス)の難題と解決策

-

管理者不在のネットワークでは「誰が正しいか」を決めるのが困難。

-

サトシ・ナカモトは「嘘をつくコスト > 嘘の利益」にするPoW(プルーフ・オブ・ワーク)でこれを解決した。

1. PoW(仕事の証明)の仕組み

-

世界中のマイナーが、超難問の計算パズル(ナンス探し)を解く競争を行う。

-

最初に正解した者だけが「記帳権」と「報酬(BTC)」を得る。

2. なぜ「莫大な電力」が必要なのか?

-

セキュリティの壁: 改ざんには世界中のマイナーを上回る設備と電力(数兆円規模)が必要。

-

経済的合理性: 不正をするより、正直にマイニングする方が儲かる仕組みになっている(インセンティブ設計)。

3. PoWとPoSの違い

-

PoW(ビットコイン): 計算量と電力が鍵。物理的コストに裏打ちされた「堅牢性」が強み。

-

PoS(イーサリアム): コイン保有量が鍵。環境負荷が少ない「効率性」が強み。

■ 結論 ビットコインは「ただのデータ」ではなく、「物理的エネルギー(電力)」を「デジタルな価値」に変換・保存した資産である。

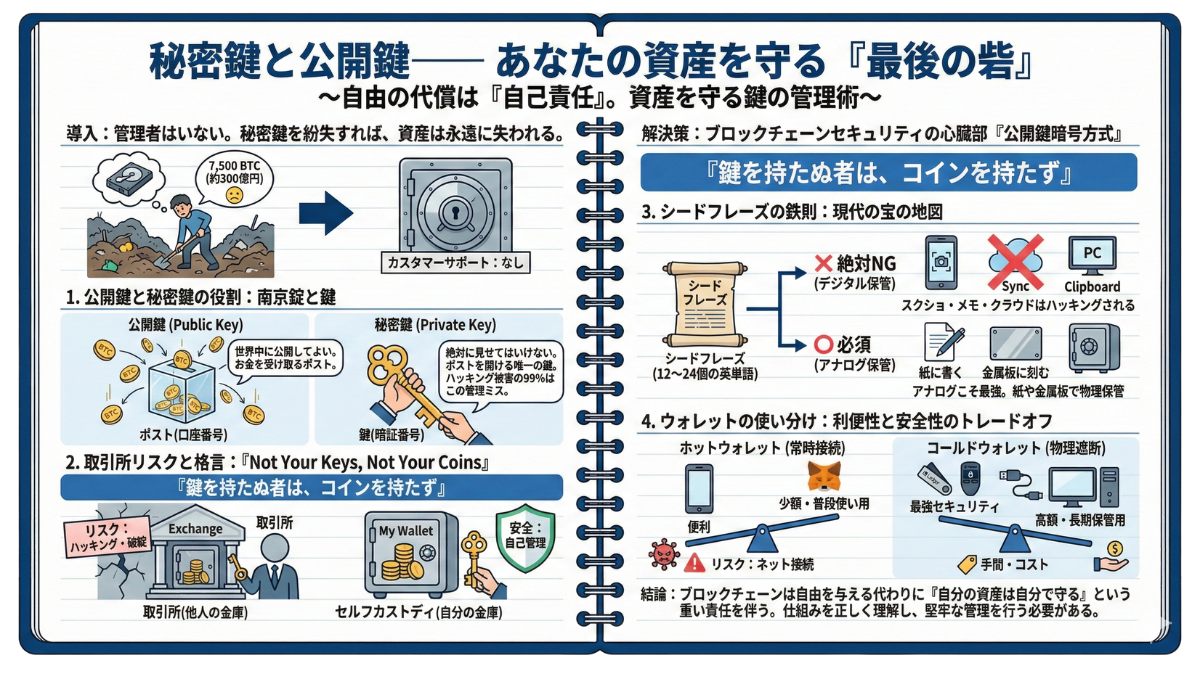

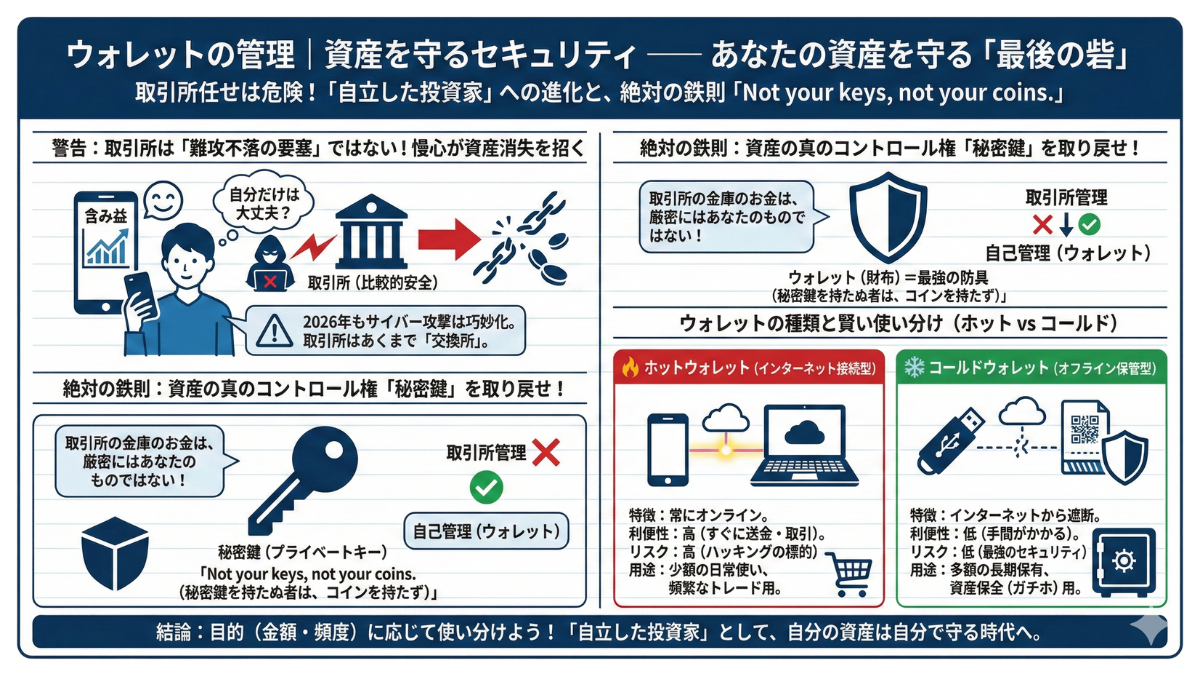

3-3. 秘密鍵と公開鍵—— あなたの資産を守る「最後の砦」

—— 「ゴミ捨て場を掘り返させてくれ。そこに2億ドル(約300億円)が埋まっているんだ」

これは作り話ではありません。イギリスに住むジェームズ・ハウエルズ氏は、2013年、誤ってハードディスクを捨ててしまいました。その中には、彼がマイニングで手に入れた「7,500BTC」のデータが入っていたのです。彼は何年も行政に嘆願し、埋立地の捜索を求めていますが、許可は降りていません。

なぜ、彼は諦められないのでしょうか?そしてなぜ、世界中のハッカーが束になっても、彼のビットコインを「復旧」してあげることはできないのでしょうか?

それは、彼が「秘密鍵(Private Key)」を失ってしまったからです。

銀行なら「パスワードを忘れました」と言えば再発行してくれます。しかし、ブロックチェーンの世界にカスタマーサポートは存在しません。この冷徹なルールこそが、ビットコインが「管理者のいない通貨」である証明であり、同時に最大の参入障壁でもあります。

本節では、あなたの資産を守る「最後の砦」であり、ブロックチェーンセキュリティの心臓部である「公開鍵暗号方式」について解説します。

1. 「南京錠」と「鍵」の関係

「暗号」と聞くと、スパイ映画のような複雑な数式を思い浮かべるかもしれません。しかし、投資家が覚えるべき仕組みは、極めてシンプルです。

ブロックチェーンの世界では、「公開鍵(Public Key)」と「秘密鍵(Private Key)」という、2つのペアとなる鍵を使います。

【A:公開鍵(パブリックキー)】

・イメージ: 「銀行の口座番号」

・役割: お金を受け取るために使う。

・公開性: 世界中にばら撒いても問題ない。

・生成: 秘密鍵から計算して作られる。

【B:秘密鍵(プライベートキー)】

・イメージ: 「銀行印 + 暗証番号」

・役割: お金を送金(署名)するために使う。

・公開性: 絶対に見せてはいけない。 誰かに知られた瞬間、全財産を抜かれる。

・特徴: 32バイトのランダムな英数字の羅列。

イメージしてください。あなたは、ガラス張りの頑丈な「郵便ポスト(公開鍵)」を街中に置いています。

誰でもそのポストに手紙(ビットコイン)を入れることはできます。しかし、一度入った手紙を取り出せるのは、唯一の「鍵(秘密鍵)」を持っているあなただけです。

ブロックチェーン上のハッキング事件の99%は、システムが破られたのではありません。ユーザーがこの「秘密鍵」の管理を誤り、泥棒に合鍵を渡してしまったことによる人為的ミスなのです。

2. 「Not Your Keys, Not Your Coins」の真実

ここで、多くの初心者が勘違いしている衝撃の事実をお伝えします。

あなたが今、取引所(CoincheckやBinanceなど)に預けているビットコイン。あれは、厳密には「あなたのコイン」ではありません。

取引所のウォレットに入っているコインの「秘密鍵」は、取引所が管理しています。あなたは、取引所の画面上で「数字」を見ているだけです。もし、取引所がハッキングされたり、かつてのFTX事件のように経営破綻したりすれば、その資産は戻ってこない可能性があります。

クリプト業界には、「Not Your Keys, Not Your Coins(鍵を持たぬ者は、コインを持たず)」という格言があります。

「銀行預金」と同じ感覚で取引所に置きっぱなしにするのは、「他人の金庫に全財産を入れて、鍵も預けている」のと同じです。本当の意味でビットコインを所有したければ、自分で秘密鍵を管理する「セルフカストディ」を行うしかありません。

3. 現代の宝の地図「シードフレーズ」

「でも、あんな長い英数字の羅列(秘密鍵)、覚えられないよ!」そう思った方、安心してください。

現在のウォレット技術(HDウォレット)では、秘密鍵を人間が覚えやすい「12〜24個の英単語」に変換して管理します。これを「シードフレーズ(またはリカバリーフレーズ)」と呼びます。

この単語の並びさえあれば、たとえスマホを水没させても、パソコンが爆発しても、新しい端末でウォレットを完全に復元できます。逆に言えば、この単語の並びを誰かに見られたら、世界中のどこからでもあなたのウォレットは復元(乗っ取り)可能です。

【絶対にやってはいけない保管方法】

❌ スクリーンショットを撮る (クラウドに同期され、ハッカーの格好の餌食になります)

❌ メールやメモアプリに残す (同上。オンラインにある情報は全て漏れる前提で動いてください)

❌ PCのクリップボードにコピーする (ウイルスが監視している可能性があります)

【🛡️正しい保管方法】

⭕ 紙に書いて、金庫に入れる (アナログこそ最強のセキュリティです)

⭕ 金属板に刻む (火災や水害に備えるための究極の方法です)

4. ウォレットの種類:利便性と安全性のトレードオフ

秘密鍵を管理する「財布(ウォレット)」には、大きく分けて2種類あります。用途に合わせて使い分けるのが、賢い投資家のスタイルです。

① ホットウォレット(Hot Wallet)

・例: MetaMask、スマホのウォレットアプリ

・特徴: 常にインターネットに繋がっている。

・メリット: すぐ送金できて便利。DeFiやNFT取引に必須。

・リスク: 端末がウイルス感染すると、秘密鍵が盗まれるリスクがある。

・用途: 「普段使いの財布」(少額を入れておく)

② コールドウォレット(Cold Wallet)

・例: Ledger、Trezor(ハードウェアウォレット)

・特徴: インターネットから物理的に遮断されている。

・メリット: 最強のセキュリティ。物理ボタンを押さないと送金できない。

・リスク: デバイス代がかかる(1〜3万円程度)。操作が少し手間。

・用途: 「資産を守る金庫」(長期保有のガチホ分を入れる)

数万円程度ならホットウォレットでも構いません。しかし、資産が100万円を超えたあたりから、必ずハードウェアウォレット(コールドウォレット)の導入を検討してください。「数万円のデバイス代」をケチって、「数千万円の資産」を失った投資家は多く存在しています。

結論:自由には「責任」が伴う

ブロックチェーンは、あなたに「自分の銀行になる(Be Your Own Bank)」自由を与えました。 誰の許可もいらず、24時間365日、世界中どこへでも資産を動かせる自由です。

しかし、その自由の裏には、「自分の資産は、自分自身で守り抜かなければならない」という重い責任があります。

秘密鍵をなくせば、誰も助けてくれません。シードフレーズを盗まれれば、法的な補償もありません。

少し怖い話になりましたが、これが「分散型世界」の歩き方です。この「鍵」の仕組みさえ正しく理解し、管理できていれば、ブロックチェーンは既存のどの銀行よりも強固な、あなただけの「要塞」となるでしょう。

~自由の代償は「自己責任」。資産を守る鍵の管理術~ ■ 導入:管理者はいない 秘密鍵を紛失すれば、たとえ数百億円の資産があっても永遠に失われる(ブロックチェーンにカスタマーサポートは存在しない)。 1. 公開鍵と秘密鍵の役割 公開鍵(口座番号): 世界中に公開してよい。お金を受け取るポスト。 秘密鍵(暗証番号): 絶対に見せてはいけない。ポストを開ける唯一の鍵。ハッキング被害の99%はこの管理ミスが原因。 2. 取引所リスクと格言 “Not Your Keys, Not Your Coins”(鍵を持たぬ者は、コインを持たず) 取引所に預けている間は、秘密鍵(所有権)を他人に預けている状態。破綻すれば戻らないリスクがあるため、自己管理(セルフカストディ)が重要。 3. シードフレーズの鉄則 秘密鍵を復元するための「12〜24個の英単語」。 保管ルール: デジタル(スクショ・メモアプリ・クラウド)はハッキングされるため絶対NG。紙や金属板へのアナログ保存が必須。 4. ウォレットの使い分け ホットウォレット(常時接続): 便利だがリスクあり。少額の普段使い用(例:MetaMask)。 コールドウォレット(物理遮断): 最強のセキュリティ。高額資産の長期保管用(例:ハードウェアウォレット)。 ■ 結論 ブロックチェーンは自由を与える代わりに「自分の資産は自分で守る」という重い責任を伴う。仕組みを正しく理解し、堅牢な管理を行う必要がある。

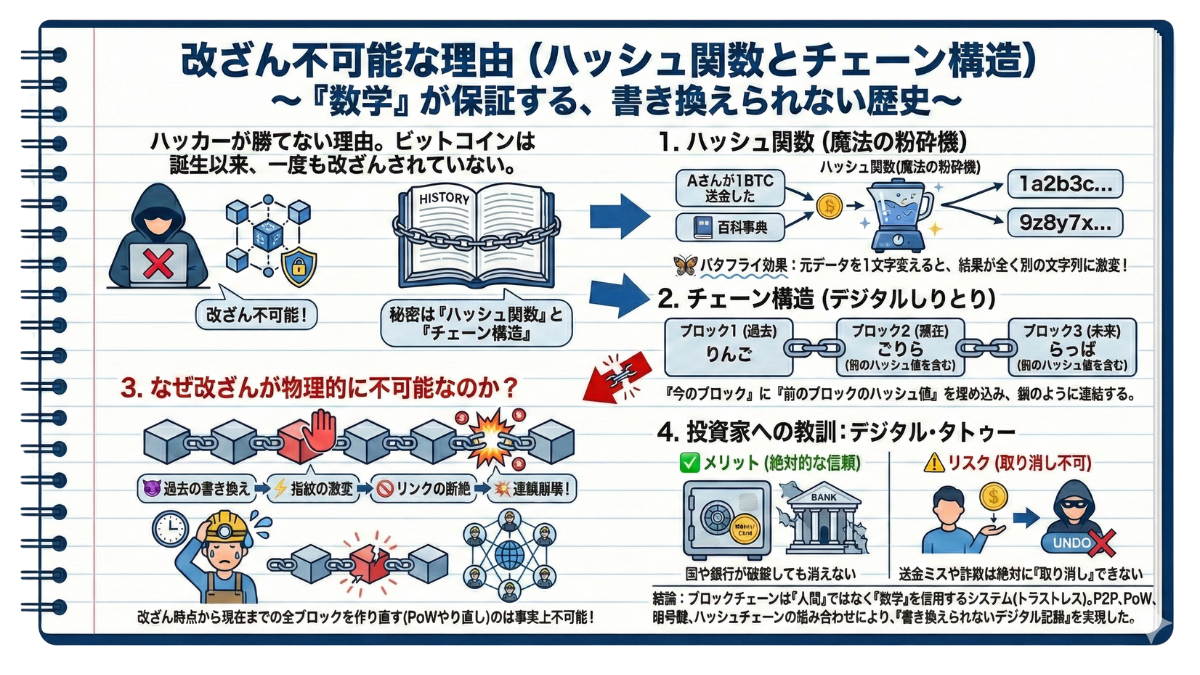

3-4. 改ざん不可能な理由(ハッシュ関数とチェーン構造)

—— 「歴史は勝者によって書き換えられる」と言います。しかし、ブロックチェーンの世界に勝者はいません。あるのは冷徹な「数学」だけです。

紙の通帳なら、ページを破り捨てれば証拠は消えます。銀行のデータベースなら、管理者がキーボードを叩けば数字は変わります。人類の歴史において、権力者が都合の悪い事実を「なかったこと」にする改ざんは、日常茶飯事でした。

しかし、ビットコインが誕生してからの約15年間、その取引記録(歴史)は、ただの一文字も改ざんされたことがありません。世界中のハッカーが狙っているにもかかわらず、です。

なぜ、そんなことが可能なのか?その秘密は、「ハッシュ関数」と「チェーン構造」という2つの発明の組み合わせにあります。

本節では、ブロックチェーンが「ブロックチェーン」と呼ばれる本当の理由、そして「過去を書き換えることが、なぜ未来を破壊することになるのか」というパラドックスについて解説します。

1. 魔法の粉砕機「ハッシュ関数」

まず、聞き慣れない「ハッシュ関数(Hash Function)」という言葉を覚えてください。これがブロックチェーンの「指紋」を作る技術です。

難しい数式は不要です。ここに「魔法の粉砕機(ミキサー)」があると想像してください。

【ハッシュ関数の3つのルール】

-

🧱 何を入れても「バラバラの英数字」になる

「こんにちは」と入れても、「百科事典1冊」を入れても、出てくるのは常に決まった長さ(64文字など)の英数字の羅列です。これを「ハッシュ値」と呼びます。 -

⛔ 一方通行(不可逆)である

粉々になったハンバーグから、元の牛を見分けることはできませんよね?それと同じで、出てきたハッシュ値から、元のデータを推測することは絶対に不可能です。 -

🦋 「バタフライ効果」が起きる(最重要!)

もし、入力データをたった1文字でも変えると、出てくるハッシュ値は似ても似つかない全く別の文字列になります。※バタフライ効果(バタフライエフェクト)とは、予測不可能な複雑な事象において、最初のごく小さな変化が、連鎖的な反応を引き起こし、最終的に予想もしなかったような大きな結果をもたらす現象のことです。カオス理論における「初期値の鋭敏な依存性」を意味する寓意的な表現であり、ブラジルでの蝶の羽ばたきが、テキサスで竜巻を引き起こすか、という気象学者エドワード・ローレンツの例え話が由来です。

実験してみましょう(SHA-256という規格の場合)

入力:「Aさんが1BTC送金した」

出力:1a2b3c...入力:「Bさんが1BTC送金した」

出力:9z8y7x...(※全く違う!)

この性質のおかげで、データの改ざんは一瞬でバレます。元データが少しでもいじられれば、その指紋(ハッシュ値)が激変するからです。

2. 「しりとり」で繋ぐチェーン構造

ハッシュ関数で「指紋」が取れることは分かりました。では、それをどうやって「チェーン(鎖)」にするのでしょうか?

答えはシンプルです。「前のブロックの指紋を、次のブロックの中に混ぜ込む」のです。これは、言葉遊びの「しりとり」と同じ構造です。

-

ブロック1(過去): 「りんご」

-

ブロック2(現在): 「ごりら」

-

ブロック3(未来): 「らっぱ」

ブロックチェーンでは、以下のようにデータが詰め込まれます。

【ブロックNo.100 の中身】

・取引データ(誰が誰に送ったか)

・ナンス(PoWで探した正解の数字)

・「ブロックNo.99」のハッシュ値(←ここが重要!)

つまり、「今のブロック」を作るには、「前のブロック」の情報が不可欠なのです。こうして、ブロック1、2、3……と、過去から現在へ向かって、一本の鎖(チェーン)で強固に連結されていきます。

3. もし、過去を改ざんしようとすると?

では、いよいよ実験です。悪意あるハッカーが、「3つ前のブロックにある『Aさんへの送金記録』を消したい」と考えたとします。

【改ざんのドミノ倒し】

-

😈 過去の書き換え: ハッカーが「ブロック97」のデータを1文字書き換える。

-

⚡ 指紋の激変: ハッシュ関数のルールにより、「ブロック97」のハッシュ値が全く別のものに変化してしまう。

-

🚫 リンクの断絶: 続く「ブロック98」には、「正しいブロック97のハッシュ値」が記録されていたはずです。しかし、それが一致しなくなるため、「おや?前のブロックと繋がらないぞ?」とエラーになります。

-

💥 連鎖崩壊: 整合性を取るためには、「ブロック98」も、「ブロック99」も、「ブロック100」も……それ以降に続くすべてのブロックを作り直さなければなりません。

ここで、前節の「PoW(莫大な計算コスト)」が効いてきます。ブロックを1つ作り直すだけでも大変なのに、改ざんした時点から現在までのすべてのブロックの計算(マイニング)をやり直し、さらに世界中のマイナーたちよりも早く新しいブロックを積み上げなければならないのです。

これは、物理的に不可能です。「過去の1ページ」を破り取ろうとした瞬間、本全体が燃え上がり、未来まですべて消滅してしまう。これが、ブロックチェーンが「改ざん不可能(Immutability)」と言われる数学的な理由です。

4. 投資家視点:デジタル・タトゥーの価値

少し技術的な話が続きましたが、投資家として理解すべきは一点のみです。

「一度ブロックチェーンに刻まれた記録は、二度と消せない」

これは、メリットでもあり、リスクでもあります。

-

✅ メリット: 国家や銀行が破綻しても、あなたの資産記録は誰にも消されない。「デジタル・ゴールド」としての信頼性の根幹です。

-

⚠️ リスク(デジタル・タトゥー): 間違って知らないアドレスに送金してしまったり、詐欺師に送金してしまったりした場合、「取り消し」は絶対にできません。銀行のように「組戻し」の手続きは存在しないのです。

この「不可逆性(後戻りできない)」こそが、ブロックチェーンの厳しさであり、同時に既存の金融システムにはない「絶対的な正しさ」の証明でもあります。

結論:信頼を「数学」に預ける

これまで3-1から3-4まで、ブロックチェーンの仕組みを解剖してきました。

・P2P: 中心がないから止まらない。

・PoW: コストをかけるから嘘がつけない。

・公開鍵暗号: 鍵を持つ者しか動かせない。

・ハッシュチェーン: 過去を変えると未来が壊れる。

これらが組み合わさることで、サトシ・ナカモトは「人間を信用しなくていいシステム(トラストレス)」を作り上げました。「銀行員が良い人だから」預けるのではありません。「数学的に嘘がつけないから」預けるのです。

~「数学」が保証する、書き換えられない歴史~ ■ 導入:ハッカーが勝てない理由 ビットコインは誕生以来、一度も改ざんされていない。 その秘密は「ハッシュ関数」と「チェーン構造」という2つの発明にある。 1. ハッシュ関数(魔法の粉砕機) データをバラバラの英数字(ハッシュ値)に変換する技術。 バタフライ効果: 元データをたった1文字でも変えると、結果が全く別の文字列になるため、改ざんは一瞬で検知される。 2. チェーン構造(デジタルしりとり) 「今のブロック」の中に「前のブロックのハッシュ値」を埋め込むことで、データを鎖のように連結する。 3. なぜ改ざんが物理的に不可能なのか? 過去のデータを書き換えると、ハッシュ値が変わり、次のブロックとの連結が切れる。 整合性を取るには、改ざんした時点から現在までの全ブロックを作り直す(PoWをやり直す)必要があるため、事実上不可能。 4. 投資家への教訓:デジタル・タトゥー ✅ メリット: 国や銀行が破綻しても消えない「絶対的な信頼」。 ⚠️ リスク: 送金ミスや詐欺被害に遭っても、絶対に「取り消し(組戻し)」ができない。 ■ 結論 ブロックチェーンは「人間」ではなく「数学」を信用するシステム(トラストレス)。 P2P、PoW、暗号鍵、ハッシュチェーンの組み合わせにより、「書き換えられないデジタル記録」を実現した。

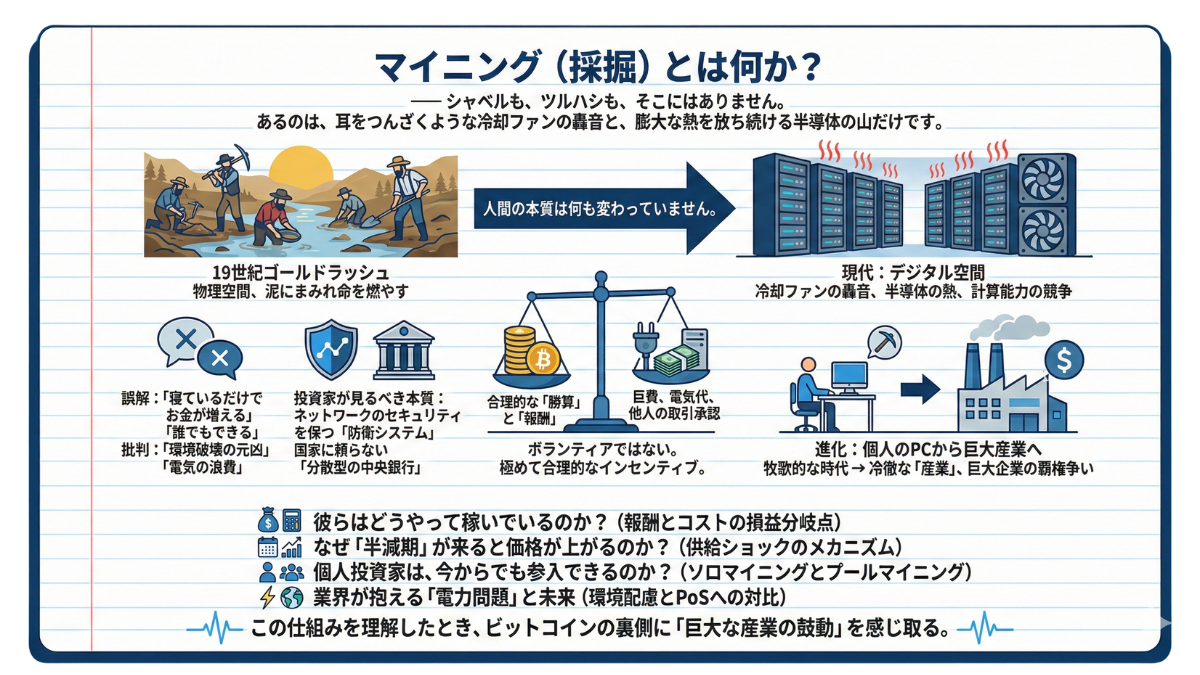

4. マイニング(採掘)とは何か?

—— シャベルも、ツルハシも、そこにはありません。 あるのは、耳をつんざくような冷却ファンの轟音と、膨大な熱を放ち続ける半導体の山だけです。

19世紀、アメリカのカリフォルニアで起きたゴールドラッシュ。一攫千金を夢見た人々は、荒野で泥にまみれ、金を掘り当てようと命を燃やしました。それから約170年。舞台は物理空間からデジタル空間へと移りましたが、人間の本質は何も変わっていません。

「マイニング(Mining:採掘)」

暗号資産に関心を持つあなたなら、一度はこの言葉を聞いたことがあるでしょう。「寝ているだけでお金が増える」「パソコンがあれば誰でもできる」。そんな甘い言葉と共に語られることもあれば、「環境破壊の元凶」「無駄な電気の浪費」と批判されることもあります。

しかし、投資家として見るべき本質は、そこではありません。

前章で、私たちはブロックチェーンの仕組み(PoW)を学びました。では、その裏側で実際に手を動かし、システムを維持しているのは「誰」なのでしょうか?

なぜ彼ら(マイナー)は、数億円もの巨費を投じて機材を揃え、莫大な電気代を払いながら、赤の他人の取引を承認し続けてくれるのでしょうか?

ボランティアだから?いいえ、違います。そこに、極めて合理的な「勝算」と「報酬」があるからです。

マイニングとは、単なる「コインの発行作業」ではありません。それは、世界中の計算能力を競争させ、ネットワークのセキュリティを鉄壁に保つための「防衛システム」であり、同時に、国家に頼らずに通貨を市場に供給し続ける「分散型の中央銀行」の役割も担っているのです。

かつては、個人のパソコン一台で参加できた牧歌的な時代もありました。しかし現在、マイニングは巨大企業が覇権を争う、冷徹な「産業」へと進化しています。

本章では、ビットコインのエコシステムを支える心臓部、マイニングというビジネスの実態に迫ります。

・彼らはどうやって稼いでいるのか?(報酬とコストの損益分岐点)

・なぜ「半減期」が来ると価格が上がるのか?(供給ショックのメカニズム)

・個人投資家は、今からでも参入できるのか?(ソロマイニングとプールマイニング)

・業界が抱える「電力問題」と未来(環境配慮とPoSへの対比)

この仕組みを理解したとき、あなたはビットコインのチャートの裏側に、世界中で24時間止まることなく動き続ける「巨大な産業の鼓動」を感じ取ることができるはずです。

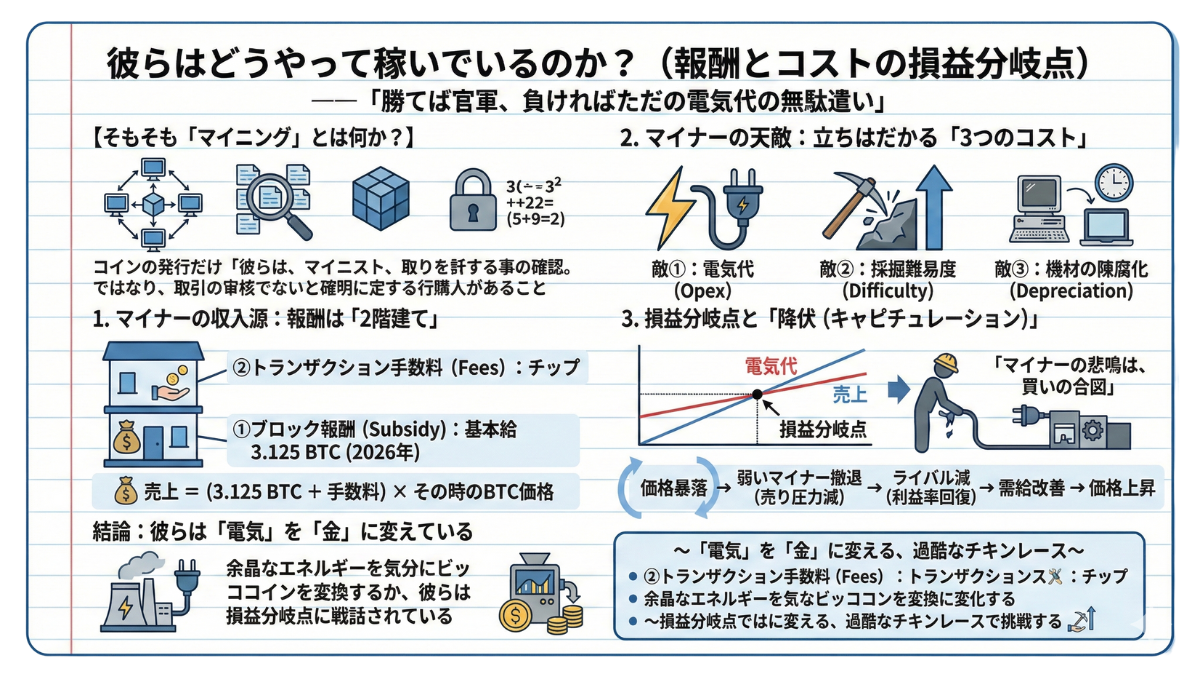

4-1. 彼らはどうやって稼いでいるのか?(報酬とコストの損益分岐点)

—— 「勝てば官軍、負ければただの電気代の無駄遣い」

マイニングの世界は、残酷なまでにシンプルです。世界中に散らばる何百万台もの高性能マシンが、たった一つの正解を求めて計算競争を行いますが、報酬をもらえるのは「10分間にたった一人(勝者)」だけです。

2位以下の努力賞はありません。彼らの手元に残るのは、膨れ上がった電気代の請求書と、熱を持った鉄塊だけです。

それでもなぜ、企業は数百億円を投じてこの戦いに挑むのか?それは、このビジネスモデルが、リスクを補って余りある「爆発的な利益」を生む可能性を秘めているからです。

彼らの財布の中身を知ることは、ビットコインの「底値」を見極めるための最強の武器となります。

【そもそも「マイニング」とは何か?】

本題に入る前に、改めてこの言葉の定義をクリアにしておきましょう。マイニング(Mining:採掘)とは、ビットコインのネットワークを維持するために行われる「取引データの承認作業」のことです。

具体的には、世界中の有志(マイナー)がコンピューターを使って、以下の3つのステップを行っています。

・集める 世界中で発生した「AさんからBさんへ送金」といった未処理の取引データを集める。

・閉じ込める それらを検証し、「ブロック」という箱に詰め込む。

・鍵をかける ブロックに不正がないことを証明するため、超難問の数式パズル(ハッシュ計算)を解いて鍵をかける。

この作業は、銀行で言えば「記帳業務」や「金庫番」にあたります。しかし、銀行員と違うのは、彼らが「誰にも雇われていない」という点です。彼らは、ネットワークに貢献した見返りとして支払われる「報酬(ビットコイン)」だけを目当てに働く、独立した事業者なのです。

1. マイナーの収入源:報酬は「2階建て」

マイナーが受け取る報酬は、実は2種類のお金が合わさったものです。これを理解すると、なぜ時々ビットコインの送金手数料が高騰するのか、その謎が解けます。

① ブロック報酬(Subsidy):基本給

-

概要: 計算競争に勝ったマイナーに対し、ビットコインのプログラムから自動的に「新規発行」されるコインです。

-

現状(2026年時点): 2024年の半減期を経て、現在は1ブロックあたり「3.125 BTC」が支払われています。

-

特徴: 約4年ごとに半減していくため、マイナーにとっては「時間との戦い」になります。

② トランザクション手数料(Fees):チップ

-

概要: 世界中のユーザー(あなた)が送金する際に支払った手数料の総取り分です。

-

意味: マイナーはボランティアではありません。当然、「高い手数料(チップ)を払ってくれた人の取引」を優先的にブロックに詰め込みます。

-

重要性: 将来、半減期が進んで「基本給(ブロック報酬)」が減ったとき、マイナーはこの「チップ(手数料)」を主な収入源として生きていくことになります。

つまり、マイナーの売上は以下の式で決まります。

💰 売上 = (3.125 BTC + 手数料) × その時のBTC価格

2. マイナーの天敵:立ちはだかる「3つのコスト」

売上だけ見れば、数千万円が10分ごとに手に入る夢のようなビジネスです。しかし、現実はそう甘くありません。利益を削り取る「3つの天敵」が存在します。

敵①:電気代(Opex)

マイニングコストの7〜8割を占めるのが電気代です。彼らは「1円でも安い電気」を求めて、世界中を彷徨います。水力発電が豊富な北欧、余剰ガスがある北米の油田地帯など、電気代が安い地域こそが、マイニングの聖地となります。(※日本の高い電気代でマイニングをして利益を出すのは、至難の業です)

敵②:採掘難易度(Difficulty)

これが最も恐ろしい敵です。ビットコインには「参加者が増えれば増えるほど、パズルが難しくなる」という自動調整機能があります。「ビットコインが儲かるぞ!」と新規参入者が増えれば増えるほど、あなたのマシンの当選確率は下がり、利益は薄まっていきます。これを「ディフィカルティ調整」と呼びます。

敵③:機材の陳腐化(Depreciation)

マイニングマシン(ASIC)の進化は日進月歩です。最新のマシンを買っても、1年もすれば「型落ち」となり、新しいマシンには計算速度で勝てなくなります。常に最新機器への設備投資を強いられる、終わりのない軍拡競争なのです。

3. 損益分岐点と「降伏(キャピチュレーション)」

投資家として、ここが一番重要です。もし、ビットコインの価格が暴落し、「売上 < 電気代」となってしまったら、マイナーはどうするでしょうか?

答えはシンプル。「電源を抜く」です。

赤字を垂れ流してまでマシンを動かす慈善事業家はいません。体力の弱い中小マイナーから順に倒産し、撤退していきます。この現象を専門用語で「マイナーの降伏(Miner Capitulation)」と呼びます。

しかし、逆説的ですが、「マイナーが降伏した時」こそが、相場の「大底」になることが多いのです。

価格が暴落する。

弱いマイナーが撤退し、売り圧力が減る。

ライバルが減ったことで、生き残った強いマイナーの利益率が回復する。

需給が改善し、価格が上昇に転じる。

つまり、「マイナーの悲鳴は、買いの合図」とも言えるのです。

結論:彼らは「電気」を「金」に変えている

マイニングとは、単なる計算作業ではありません。それは、余っている電力や、行き場のないエネルギー資源を、ビットコインという「保管可能な資産」に変換する、エネルギーの金融化ビジネスです。

彼らは今日も、轟音の中で計算を続けています。「次に価格が上がるのはいつか?」そう虎視眈々と狙いながら、損益分岐点ギリギリのチキンレースを戦っているのです。

~「電気」を「金」に変える、過酷なチキンレース~ ■ マイニングの本質 単なる計算作業ではなく、巨額の投資が必要な「ビジネス(投資対象)」である。 役割は取引データの承認(集める→閉じ込める→鍵をかける)。銀行でいう記帳業務を独立した事業者が行っている。 1. 収入の仕組み(報酬は2階建て) ① ブロック報酬(基本給): 競争の勝者に新規発行されるコイン(2026年現在は3.125 BTC)。 ② 取引手数料(チップ): ユーザーが払う送金手数料。将来的な主収入源となる。 2. 利益を阻む「3つの天敵」 ⚡ 電気代: コストの7〜8割を占める。安い電力を求めて世界中を移動する。 ⛏️ 採掘難易度: 参加者が増えるほど当選確率が下がる自動調整機能。 📉 機材の陳腐化: マシンはすぐに型落ちするため、終わりのない設備投資が必要。 3. 投資シグナル「マイナーの降伏」 価格暴落で「売上<電気代」になると、弱いマイナーは撤退(電源を抜く)する。 これを「降伏(キャピチュレーション)」と呼び、売り圧力が減るため「相場の大底(買いシグナル)」となることが多い。 ■ 結論 マイナーは損益分岐点ギリギリで戦いながら、余剰エネルギーを資産価値のあるビットコインに変換し続けている。

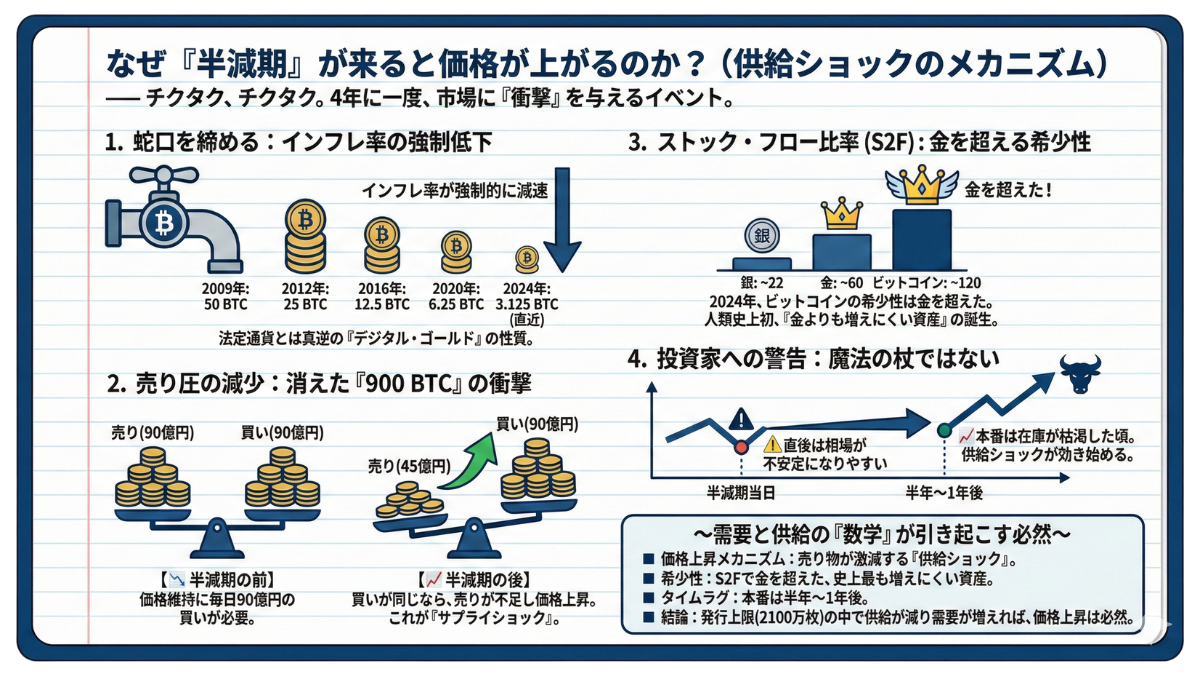

4-2. なぜ「半減期」が来ると価格が上がるのか?(供給ショックのメカニズム)

—— チクタク、チクタク。その時計は止まりません。オリンピックよりも正確に、ワールドカップよりも確実に、4年に一度、市場に「衝撃(ショック)」を与えるイベントが訪れます。

ビットコイン投資家にとって、このイベントは単なる通過点ではありません。それは、自分の資産価値が再定義される「審判の日」です。

「半減期(The Halving)」

過去の歴史を振り返れば、半減期の翌年には決まって劇的な価格上昇(バブル)が起きてきました。しかし、あなたは論理的に説明できるでしょうか?「なぜ、マイナーへの報酬が減るだけで、私の持っているコインの価格が上がるのか?」と。

「みんなが買うから上がる」のではありません。そこには、サトシ・ナカモトが仕掛けた、冷徹なまでの「需要と供給の数式」が存在します。

本節では、ビットコイン価格上昇のエンジンである「サプライショック(供給衝撃)」の正体を暴きます。これを読めば、あなたはチャートの向こう側に、蛇口が徐々に締められていく「音」を聞くことになるでしょう。

1. 蛇口を締める:インフレ率の強制低下

まず、半減期の基本をおさらいします。ビットコインは、約4年ごと(正確には21万ブロックごと)に、新規発行枚数が半分になります。

-

2009年: 50 BTC / 10分

-

2012年: 25 BTC / 10分

-

2016年: 12.5 BTC / 10分

-

2020年: 6.25 BTC / 10分

-

2024年: 3.125 BTC / 10分 (←直近の半減期)

-

2028年: 1.5625 BTC / 10分 (次回予定)

これは何を意味するのか?「世の中に出回るビットコインの増え方(インフレ率)」が、強制的に減速させられているということです。

日本円や米ドルを見てください。政府の都合でいくらでもお札を刷れるため、流通量は無限に増え続け、お金の価値は薄まり続けています(インフレ)。一方、ビットコインは「時間が経てば経つほど、新規発行が減る」**という、法定通貨とは真逆の性質を持っています。これが「デジタル・ゴールド」と呼ばれる所以です。

2. 売り圧の減少:消えた「900 BTC」の衝撃

ここからが本題です。なぜ、発行が減ると価格が上がるのか?それは、「マイナーによる売り圧力」が激減するからです。

前節で解説した通り、マイナーは電気代を払うために、獲得したビットコインの大部分を即座に売却(現金化)しなければなりません。つまり、マイナーは市場における「最大の売り手」なのです。

具体的な数字でシミュレーションしてみましょう。(※分かりやすく1BTC=1,000万円と仮定します)

【📉 半減期の前(2024年以前)】

・1日の発行量:約900 BTC

・マイナーの売り圧力:毎日 90億円 分の売り注文が降ってくる。

・市場の状態:価格を維持するには、毎日90億円分の「買い」が必要。

【📈 半減期の後(2024年以降)】

・1日の発行量:約450 BTC(半分になった!)

・マイナーの売り圧力:毎日 45億円 分の売り注文に減った。

・市場の状態:「買い」の勢いが変わらなければ、売りが足りなくなり、価格は上昇する。

これが「サプライショック(供給ショック)」の正体です。

需要(買いたい人)が急に増えるわけではありません。「毎日市場に投げ捨てられていた大量のコイン」が、ある日突然、半分になるのです。その結果、市場のバランスが崩れ、価格が上方向へと跳ね上がらざるを得なくなる。これが、半減期後に価格が上昇する経済学的なメカニズムです。

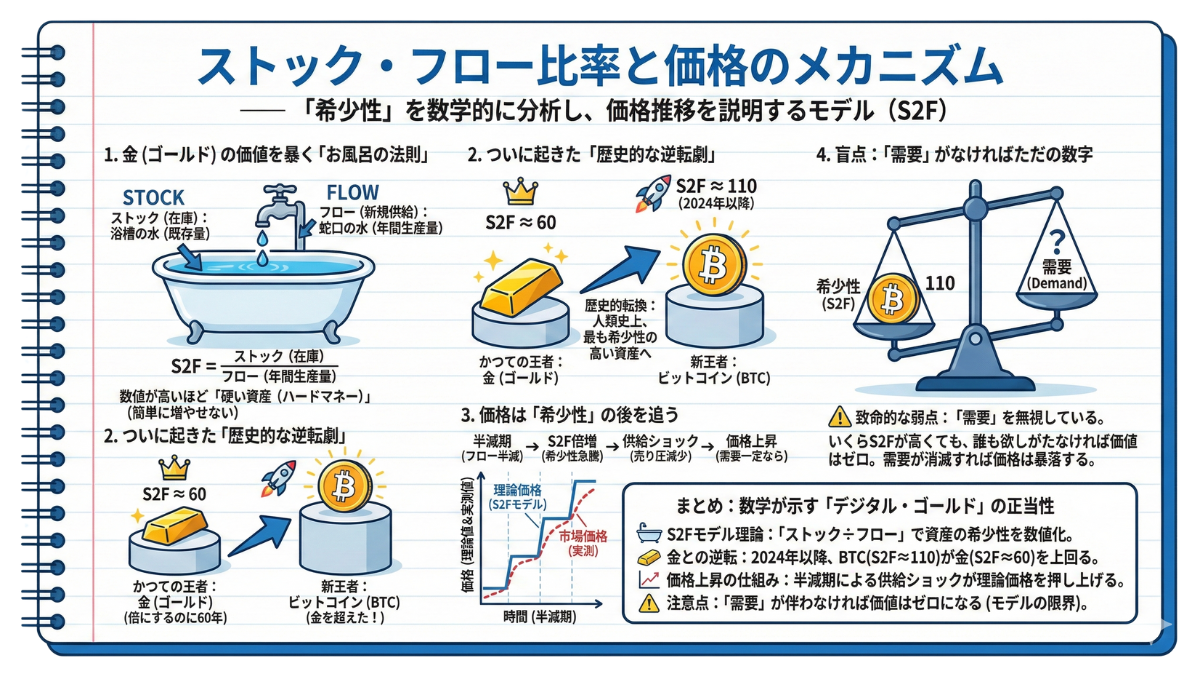

3. ストック・フロー比率(S2F):金を超える希少性

この「希少性」を数値化した「ストック・フロー(S2F)モデル」という有名な指標があります。 「今ある在庫(ストック)」に対して、「年間どれくらい新規供給(フロー)があるか」を示したものです。

数値が高いほど、新規供給が少なく、希少価値が高い。

【主な資産のS2F比率(目安)】

・銀(シルバー): 約22

・金(ゴールド): 約60 (これまで人類史上、最も希少性が高かった)

・ビットコイン(現在): 約120

2024年の半減期を経て、ビットコインの希少性は、ついに金(ゴールド)を抜きました。人類の歴史上初めて、「金よりも供給量が増えにくい資産」が誕生したのです。

「腐らない」「偽造できない」「送金できる」。そこに「金以上の希少性」が加わったとき、世界中の投資マネーがどこに向かうかは、火を見るよりも明らかでしょう。

4. 投資家への警告:魔法の杖ではない

ここまで「半減期は上がる」という話をしましたが、最後に冷水を浴びせます。「半減期の日」に、価格がいきなり2倍になるわけではありません。

過去のデータを見ると、半減期の直後はむしろ価格が横ばい、あるいは一時的に下落することさえあります。なぜなら、報酬減に耐えられなくなった弱小マイナーが撤退し、市場が不安定になるからです(前節の「降伏」の話です)。

本当の上昇相場(ブルマーケット)が始まるのは、半減期から半年〜1年後です。供給不足の影響がボディブローのように効いてきて、在庫が枯渇した頃に、価格は爆発します。

「半減期だから今すぐ全力買いだ!」と飛びつくと、その後の停滞期で心を折られます。仕組みを理解している投資家は、数年単位の長い目で、この供給ショックが波及するのを静かに待ち構えるのです。

結論:2100万枚の椅子取りゲーム

ビットコインの発行上限は「2,100万枚」とプログラムで決まっています。これ以上は、絶対に増えません。そして半減期が来るたびに、市場に出回る新規コインは減り続けます。

蛇口は締まり続けています。一方で、ETFの承認などを経て、ビットコインを欲しがる人々(需要)は増え続けています。

供給は減る。需要は増える。この2つの線が交差した時、価格はどうなるか?答えは、歴史と数学が証明しています。

~需要と供給の「数学」が引き起こす必然~ ■ 価格上昇のメカニズム(供給ショック) 「みんなが買うから」ではなく、「売り物が激減するから」上がる。 📉 売り圧の減少: マイナーは最大の売り手だが、半減期でその売却量が半減する。(例:日次900BTC → 450BTC) 買い需要が変わらなければ、売り不足により価格は自動的に押し上げられる。 ■ 金(ゴールド)を超えた希少性 💎 S2F比率: 2024年の半減期を経て、ビットコインの希少性(約120)は、ついに金(約60)を抜いた。 人類史上初めて「金よりも増えにくい資産」が誕生したことを意味する。 ■ 投資家への警告(タイムラグ) ⚠️ 半減期当日は上がらない: 直後はマイナーの撤退(降伏)などで相場が不安定になりやすい。 📈 本番は半年~1年後: 市場の在庫が枯渇し、供給ショックが効き始めるのは少し先である。 ■ 結論 発行上限(2100万枚)が決まっている中で、蛇口(供給)は締まり、需要は増え続ける。 この2つの線が交差する時、価格上昇は数学的な必然となる。

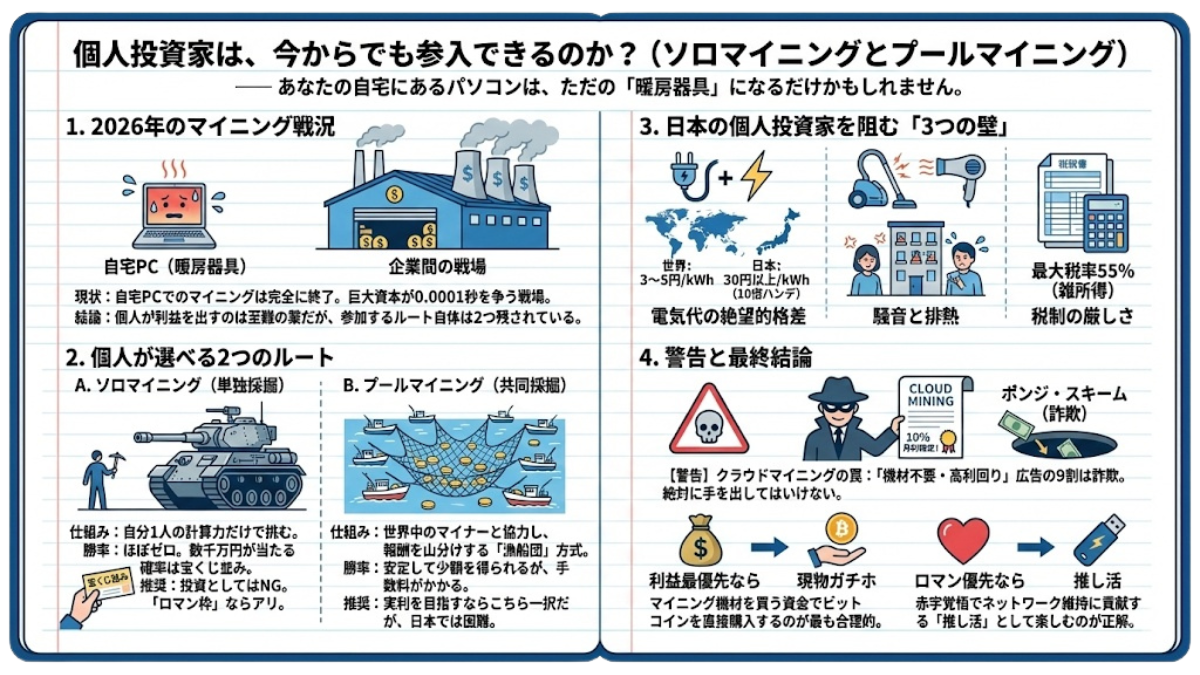

4-3. 個人投資家は、今からでも参入できるのか?(ソロマイニングとプールマイニング)

—— あなたの自宅にあるパソコンは、ただの「暖房器具」になるだけかもしれません。

「ビットコインのマイニングを始めたいのですが、家のノートパソコンでもできますか?」

2026年の今、もしあなたがそう質問したなら、私は間髪入れずにこう答えるでしょう。「絶対にやめたほうがいいです。電気代で破産しますよ」と。

かつて2010年頃、ビットコインはオタクたちが自宅のパソコンで、ピザをかじりながら掘れるものでした。しかし、その牧歌的な時代は終わりました。現在は、体育館のような巨大倉庫に数万台のマシンを並べた「上場企業」たちが、0.0001秒を争う軍事作戦を展開している戦場です。

では、個人投資家にはもう席は残されていないのでしょうか?結論から言えば、「儲けるのは至難の業だが、参加する方法はある」です。

本節では、個人がこの戦場に降り立つための2つのルート、「ソロマイニング」と「プールマイニング」について、その勝算とリスクを包み隠さず解説します。

1. ソロマイニング:確率0.000…1%の宝くじ

一つ目の方法は、「ソロマイニング(単独採掘)」です。これは、誰とも協力せず、自分一人の計算力だけで世界中の巨大企業に戦いを挑むスタイルです。

-

🎲 仕組み: 自分のマシンが「当たり(ブロック生成)」を引けば、報酬(3.125 BTC + 手数料)を独り占めできます。

-

📉 勝率: 限りなくゼロに近いです。

-

💣 例えるなら: ライフル銃を一丁だけ持って、戦車部隊に突撃するようなものです。あるいは、毎週ジャンボ宝くじを1枚だけ買い続けるようなものです。

【誰におすすめ?】ハッキリ言います。「投資」として考えるなら、絶対に推奨しません。

しかし、最近では「ロマン枠」として、USBメモリサイズの超小型マイナー(Lottery Miner)が人気です。「もし当たれば数千万円。外れても電気代は微々たるもの」。そんな「21世紀の宝くじ」として楽しむなら、ソロマイニングも悪くない趣味と言えるでしょう。

2. プールマイニング:みんなで分け合う「漁船団」

現実的に個人が利益を目指すなら、こちらの「プールマイニング(Pool Mining)」一択です。 これは、世界中の何千、何万人というマイナーが協力して一つのチーム(プール)を作り、計算力を合体させて挑む方法です。

-

🤝 仕組み: チーム全体でブロックを発見し、獲得した報酬を「貢献度(提供した計算量)」に応じて山分けします。

-

✅ メリット: コツコツと安定した収入(0.0001 BTCなど)が得られます。

-

⚠️ デメリット: プールの運営者に手数料(1〜2%程度)を支払う必要があります。

【例えるなら】一人でマグロの一本釣りに行くのが「ソロ」。巨大な底引き網漁船団に加わり、獲れた魚をみんなで分配するのが「プール」です。夢はありませんが、食いっぱぐれることもありません。

3. 日本の個人投資家を阻む「3つの壁」

「よし、プールマイニングで不労所得だ!」と意気込んだあなた。残念ながら、ここ日本においては、さらに高い壁が立ちはだかります。

① 世界最高峰の「電気代」

マイニングの利益は「掘れたコインの価格 - 電気代」です。世界的なマイニング企業は、電気代が1kWhあたり3円〜5円の地域で稼働しています。対して、日本の家庭用電気代は30円以上です。スタートラインの時点で、日本勢は10倍のハンデを背負っているのです。

② 爆音と熱の問題

専用のマシン(ASIC)は、掃除機を最強にしたような爆音と、ドライヤーのような熱風を24時間出し続けます。ワンルームマンションで稼働させれば、一晩でサウナ状態になり、隣人から騒音の苦情が来るでしょう。

③ 税制の複雑さ

日本において、マイニングで得た利益は「雑所得」となり、最大55%の税率がかかる可能性があります(※個人の状況によります)。さらに、マシン代の減価償却計算など、確定申告の難易度も跳ね上がります。

4. 最大の警告:「クラウドマイニング」の罠

最後に、初心者が最もカモにされやすい罠について警告します。ネットで検索すると、こんな広告が出てくるはずです。

「機材不要! あなたの代わりにプロがマイニングします。利回り月10%確定!」

これを「クラウドマイニング」と呼びますが、その9割は詐欺(ポンジ・スキーム)か、極めて不利な契約です。

-

😈 手口: 最初は配当が支払われますが、それは「新規加入者のお金」を回しているだけです。ある日突然サイトが消滅し、あなたのお金は戻ってきません。

-

🧠 論理的思考: もし本当に「月10%儲かるマシン」があるなら、業者はわざわざあなたに貸さず、自分で借金してでも自分で回すはずです。それをしない時点で、答えは出ています。

結論:買うか、掘るか、それとも…?

結論をまとめましょう。

-

利益最優先なら: マイニング機材を買うお金で、直接ビットコイン(現物)を買ってガチホしてください。日本の電気代でマイニングするより、その方がパフォーマンスが良い確率は99%です。

-

ロマン優先なら: 「ビットコインのネットワークを支えている」という当事者意識を持ちたいなら、赤字覚悟で小型マシンを動かすのも一興です。それは投資ではなく、高尚な「推し活」です。

マイニングは、いまや「不労所得」を得るための魔法の杖ではありません。しかし、その仕組みを知ることは、ビットコインの強固なセキュリティを信じるための最大の根拠となります。

1. 2026年のマイニング戦況 現状: 自宅PCでのマイニングは完全に終了(稼働してもただの暖房器具)。現在は、巨大資本が0.0001秒を争う「企業間の戦場」となっている。 結論: 個人が利益を出すのは至難の業だが、参加するルート自体は以下の2つ残されている。 2. 個人が選べる2つのルート A. ソロマイニング(単独採掘) 仕組み: 自分1人の計算力だけで挑むスタイル。 勝率: ほぼゼロ。数千万円(3.125 BTC + 手数料)が当たる確率は宝くじ並み。 推奨: 投資としてはNG。USB型マイナーなどで「ロマン枠」として楽しむならアリ。 B. プールマイニング(共同採掘) 仕組み: 世界中のマイナーと協力し、報酬を貢献度で山分けする「漁船団」方式。 勝率: 安定して少額を得られるが、手数料がかかる。 推奨: 実利を目指すならこちら一択だが、日本の環境では黒字化が困難(後述)。 3. 日本の個人投資家を阻む「3つの壁」 電気代の絶望的格差: 世界のマイニング拠点(3〜5円/kWh)に対し、日本の家庭用電気代(30円以上/kWh)は約10倍のコストハンデがある。 騒音と排熱: 専用マシン(ASIC)は掃除機のような爆音とドライヤー並みの熱風を放つため、日本の住宅事情では近所迷惑となる。 税制の厳しさ: 利益は「雑所得」扱い(最大税率55%)。減価償却など確定申告の実務も複雑。 4. 警告と最終結論 【警告】クラウドマイニングの罠: 「機材不要・高利回り」を謳う広告の9割はポンジ・スキーム(詐欺)。絶対に手を出してはいけない。 【結論】 利益最優先なら: マイニング機材を買う資金でビットコインを直接購入(現物ガチホ)するのが最も合理的。 ロマン優先なら: 赤字覚悟でネットワーク維持に貢献する「推し活」として楽しむのが正解。

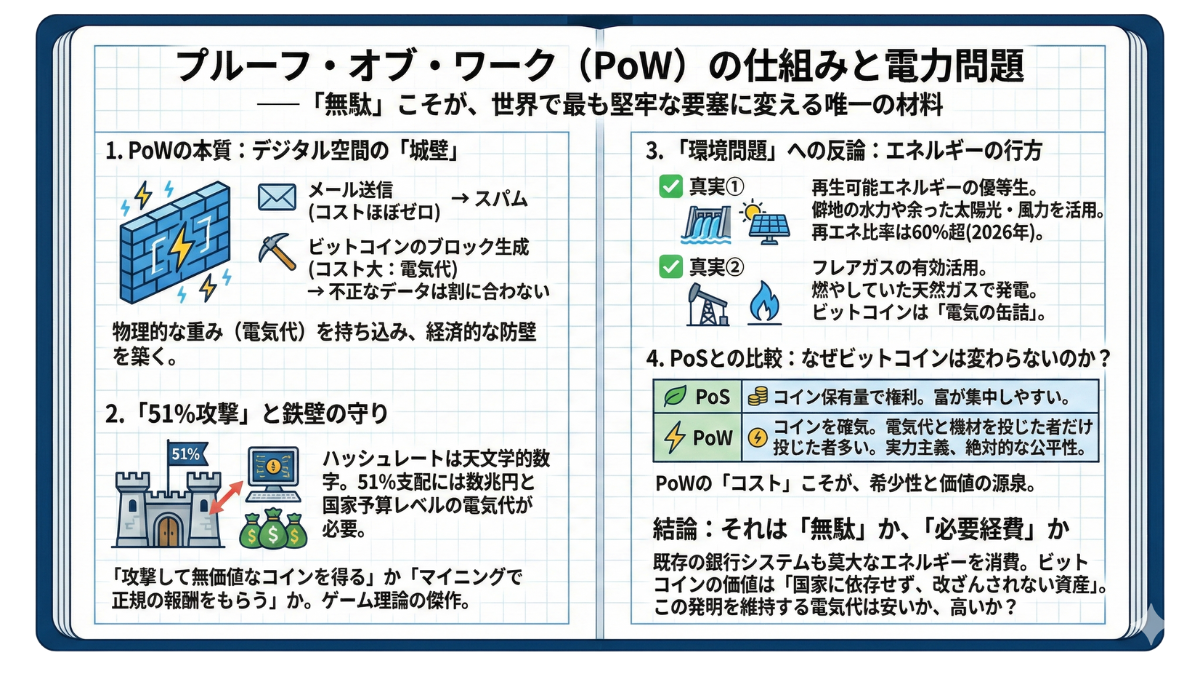

4-4. プルーフ・オブ・ワーク(PoW)の仕組みと電力問題

—— 「ビットコイン1回の送金で、一般家庭の数週間分の電力が消える」

環境保護団体が掲げるこのスローガンを見て、あなたはどう思いますか?「なんて無駄なんだ! 今すぐ禁止すべきだ」と憤るでしょうか。それとも、「何か理由があるはずだ」と立ち止まれるでしょうか。

ビットコインが採用している「プルーフ・オブ・ワーク(PoW:仕事の証明)」というシステムは、確かに膨大な電力を消費します。その総量は、スウェーデンやマレーシアといった中規模国家の年間消費量に匹敵するほどです。

しかし、ここで一つの疑問が浮かびます。世界中の天才エンジニアたちが集まって開発しているビットコインが、なぜ15年以上も、この「効率の悪いシステム」を使い続けているのでしょうか?

答えはシンプルです。この「無駄」こそが、ビットコインを「世界で最も堅牢な要塞」に変える唯一の材料だからです。

本節では、批判の的になりやすいPoWの正体と、エネルギー消費の裏にある「セキュリティの哲学」について、感情論抜きで徹底解剖します。

1. PoWの本質:デジタル空間の「城壁」

前の節で、マイニングとは「計算競争」だと説明しました。この競争のルールこそが、プルーフ・オブ・ワーク(Proof of Work)です。直訳すれば「仕事量の証明」です。

サトシ・ナカモトは、ビットコインの帳簿を守るために、ある残酷なルールを課しました。

「この帳簿に1ページ書き加えたければ、膨大な電気代(コスト)を支払ったことを証明せよ」

なぜ、こんな面倒なことをさせるのでしょうか?それは、「嘘をつくコスト」を極限まで高めるためです。

-

📩 メールの送信: コストほぼゼロ → だからスパムメールが大量に届く。

-

⛏️ ビットコインのブロック生成: コスト大(電気代) → だから不正なデータを混ぜようとしても、失敗した時の金銭的ダメージが大きすぎて割に合わない。

PoWとは、コピー&ペーストが容易なデジタルの世界に「物理的な重み(電気代という犠牲)」を持ち込むことで、ハッカーに対する「経済的な防壁」を築くシステムなのです。

2. 「51%攻撃」と鉄壁の守り

この防壁を突破する方法が一つだけあります。それが有名な「51%攻撃」です。

もし、悪意あるハッカーが、世界中のマイナー全体の計算能力の過半数(51%以上)を支配できたなら、彼はビットコインの歴史を改ざんし、自分の支払いを無効化(二重支払い)できるかもしれません。

しかし、現実を見てください。2026年の現在、ビットコインネットワークを守っている計算力(ハッシュレート)は天文学的な数字になっています。

これの51%を支配するには、数兆円規模のスーパーコンピューターを用意し、さらに国家予算レベルの電気代を毎日払い続ける必要があります。仮にそれができたとしても、攻撃がバレればビットコインの信用は失墜して価格は暴落し、苦労して盗んだコインは無価値になります。

「莫大なコストをかけて攻撃し、無価値なコインを得る」か。「その力をマイニングに使って、正規の報酬をもらう」か。

PoWは、人間の「欲」を逆手に取り、攻撃者さえも協力者に変えてしまう、ゲーム理論の傑作なのです。

3. 「環境問題」への反論:エネルギーの行方

では、核心である「電力の無駄遣い」という批判について検証しましょう。ここには、メディアがあまり報じない2つの真実があります。

✅ 真実①:ビットコインは「再生可能エネルギー」の優等生

マイナーは、利益を出すために「世界で一番安い電気」を探しています。そして現在、最も安い電気とは何でしょうか?それは、石炭でも石油でもなく、「僻地の水力」や「余った太陽光・風力」です。

発電所は電気を「貯めておく」ことが苦手です。作った電気はすぐに使わないと消えてしまいます。マイナーたちは、ダムの近くや砂漠の真ん中にコンテナを運び込み、「誰にも使われずに捨てられていた余剰電力」を買い取ってビットコインに変えています。(※2026年現在、ビットコイン採掘の再エネ比率は60%を超えているというデータもあります)

✅ 真実②:フレアガスの有効活用

油田では、石油を掘る時に出る「天然ガス」を、輸送コストが合わないためその場で燃やして捨てています(フレアガス)。マイナーはこのガスを発電に回し、その場でマイニングを行っています。CO2を出しながらただ燃やすだけだったガスが、価値ある資産に変わっているのです。

ビットコインは、「電気の缶詰」です。送電線が届かない場所にあるエネルギーを、ブロックチェーンという缶詰に閉じ込め、世界中どこへでも送れる価値に変えているのです。

4. PoSとの比較:なぜビットコインは変わらないのか?

「でも、イーサリアムは省エネなPoS(プルーフ・オブ・ステーク)に移行したじゃないか」

その通りです。次章で解説するイーサリアムは、電気を使わず、コインの保有量で権利を決めるPoSへ移行し、消費電力を99.9%削減しました。

では、なぜビットコインもPoSにしないのでしょうか?それは、ビットコインが目指しているのが「効率」ではなく、「絶対的な公平性」だからです。

-

🍃 PoS(金持ち優遇): コインを沢山持っている人が、さらに発言権を持つ。富が集中しやすい構造。

-

⚡ PoW(実力主義): 誰であれ、電気代と機材を投じた者だけが報酬を得られる。外部の物理法則に縛られているため、不正がしにくく、初期からの保有者も特別扱いされない。

ビットコインは「デジタル・ゴールド」です。金(ゴールド)が価値を持つのは、それが簡単に作れず、採掘にコストがかかるからです。もし金が魔法で無限に出せるなら、無価値になるでしょう。PoWの「コスト」こそが、ビットコインの希少性と価値の源泉なのです。

結論:それは「無駄」か、「必要経費」か

既存の銀行システム(ATM、店舗、現金輸送車、巨大なサーバー)も、世界中で莫大なエネルギーを消費しています。クリスマスのイルミネーションや、乾燥機付き洗濯機も大量の電気を使います。

しかし、私たちはそれを「無駄」とは呼びません。便利で、価値があると思っているからです。

ビットコインの消費電力が「無駄」に見えるのは、まだ多くの人がその「価値」を理解していないからに過ぎません。

「特定の国家や管理者に依存せず、誰でも使えて、決して改ざんされない資産」

この人類史上の発明を維持するための電気代として、今の消費量は高いでしょうか?それとも安いでしょうか?

~PoWが電力を喰らう「本当の理由」~ ■ PoWの本質(セキュリティの城壁) ■ 環境問題への反論(再エネの缶詰) ■ PoSとの違い(なぜ変わらないのか) ■ 結論 その消費電力は「無駄」ではない。「特定の管理者がいなくても、誰にも改ざんされない資産」を維持するための、必要経費(セキュリティ維持費)である。

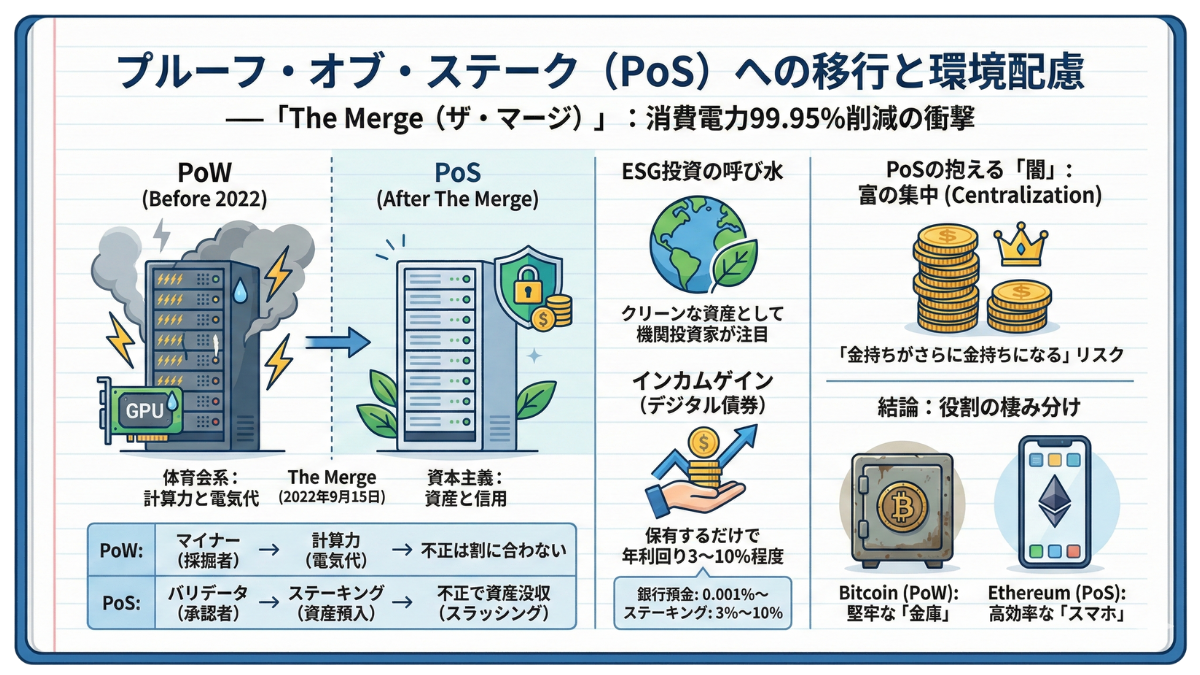

4-5. プルーフ・オブ・ステーク(PoS)への移行と環境配慮

—— その日、世界中のGPU(グラフィックボード)が、一斉に深いため息をつきました。

2022年9月15日。暗号資産の歴史教科書に、太字で刻まれるべき出来事が起きました。時価総額2位の巨人・イーサリアムが敢行した大型アップグレード、通称「The Merge(ザ・マージ)」です。

これは、例えるなら「高速道路を全速力で走っている車のエンジンを、ガソリンエンジンから電気モーターに、走行中に積み替える」ような、狂気じみたエンジニアリングでした。

失敗すれば、数十兆円規模の経済圏が崩壊する。そんな極限の緊張感の中で、それは成功しました。

その瞬間、イーサリアムの消費電力は「99.95%」消滅しました。国家レベルの電力を消費していたモンスターが、一夜にして、小さな町工場レベルの消費量にダイエットしたのです。

なぜ、そんなことが可能だったのか?それは、合意形成のルールを、前節で解説した「PoW(仕事の証明)」から、「PoS(プルーフ・オブ・ステーク:保有の証明)」へと根本から入れ替えたからです。

本節では、マイニングに代わる新しいスタンダード、PoSの仕組みと、それが投資家にもたらした「不労所得」の正体について解説します。

1. PoSの仕組み:脱・体育会系、入・資本主義

PoW(ビットコイン)の世界は、汗と電気の「体育会系」でした。対して、PoS(イーサリアムなど)の世界は、資産と信用の「資本主義」です。

PoSでは、計算競争(マイニング)は行われません。したがって、巨大なマシンも電気も不要です。代わりに登場するのが「ステーキング(Staking)」という概念です。

-

名称変更: マイナー(採掘者) → バリデータ(承認者)

-

ルール: 「計算力」を示す代わりに、自分の持っているコインをネットワークに預け入れ(ロックし)、「身銭を切っていること」を証明します。

もし、バリデータが不正なデータを承認しようとするとどうなるか?預けていたコイン(人質)が没収されます。これを「スラッシング(Slashing)」と呼びます。

不正をすると、自分の資産が燃える

PoWが「電気代」という外部コストを盾にするのに対し、PoSは「内部資産」そのものを担保にしてセキュリティを維持するのです。

2. 「99.95%削減」が招いたマネーの流入

PoSへの移行は、単なる省エネ活動ではありません。金融市場における「通行手形」を手に入れるための戦略でした。

近年、機関投資家(大企業や年金基金)は、「ESG投資(環境・社会・ガバナンス)」を重視しています。「ビットコインは環境に悪いから投資できない」と敬遠していた彼らにとって、消費電力を極限まで削ぎ落としたPoS銘柄は、投資対象として非常に魅力的(クリーン)に映ります。

「環境負荷がほぼゼロで、かつブロックチェーンの革命的な機能を持つ」

このナラティブ(物語)が成立したことで、暗号資産はアングラな投機対象から、持続可能な金融資産へと脱皮し始めたのです。

3. 投資家へのメリット:デジタル債券としての「利回り」

私たち個人投資家にとって、PoS最大の変化は「インカムゲイン(利息収入)」が生まれたことです。

ビットコイン(PoW)の場合、ただ持っているだけでは枚数は増えません。しかし、PoS通貨の場合、保有しているコインをステーキング(預け入れ)することで、ネットワークの維持に貢献した報酬として、年利数%〜の利回りを受け取ることができます。

【💰 利回りの比較(目安)】

-

銀行預金: 金利 0.001% 〜 0.02%

-

ステーキング: 利回り 3% 〜 10% (※銘柄による)

これにより、PoS通貨は単なる「値上がり待ちの資産」から、「持っているだけでチャリンチャリンと増える資産(デジタル債券)」へと性質を変えました。(※ただし、預け入れている間は売却できない「ロック期間」などのリスクもあります)

4. PoSの抱える「闇」:富の集中

ここまで良いことづくめに見えますが、負の側面も指摘しておかねばなりません。PoW支持者がPoSを批判する最大の理由、それは「富の集中(Centralization)」です。

PoSのルールは「コインをたくさん持っている人ほど、承認作業に当たりやすく、報酬も多くもらえる」というものです。つまり、「金持ちがさらに金持ちになるシステム」です。

初期から大量のコインを保有している創業者グループや、大量の資金を持つ取引所が、ネットワークの支配権を強める恐れがあります。「みんなの分散型ネットワーク」だったはずが、いつの間にか「一部の大株主が決める株式会社」のようになってしまうのではないか?この懸念は、PoSが解決すべき永年の課題として残っています。

結論:どちらが優れているのか?

「頑固なまでのセキュリティと公平性」を選び、電気を燃やし続けるビットコイン(PoW)。「効率と環境、そして拡張性」を選び、スマートに進化するイーサリアム(PoS)。

どちらが正解というわけではありません。例えるなら、それぞれの役割は明確に違います。

-

ビットコイン(PoW): 金庫(保存することに特化)

-

イーサリアム(PoS): スマホ(使うことに特化)

役割が違うのですから、構造が違うのも当然です。

■ 歴史的転換「The Merge(ザ・マージ)」 2022年、イーサリアムは合意形成アルゴリズムをPoWからPoS(プルーフ・オブ・ステーク)へ移行。 これにより消費電力が99.95%削減され、環境負荷がほぼゼロになった。 ■ PoSの仕組み(脱・電力、入・資本) ステーキング: 計算力(電気代)ではなく、保有資産(コイン)を預け入れてセキュリティを担保する。 ルール: 不正を働くと預けた資産が没収(スラッシング)されるため、攻撃コストが高い。 ■ 投資家のメリットと市場の変化 ESG投資の呼び水: クリーンな資産として、機関投資家からの資金流入を促進。 インカムゲイン: 保有するだけで年利回り(3〜10%程度)が得られる「デジタル債券」へと性質が変化した。 ■ 懸念点と結論 富の集中(Centralization): 「資産家ほど有利」な仕組みのため、権力が一部に偏るリスクがある。 役割の棲み分け: Bitcoin (PoW): 頑固で堅牢な「金庫」 Ethereum (PoS): 高効率で多機能な「スマホ」

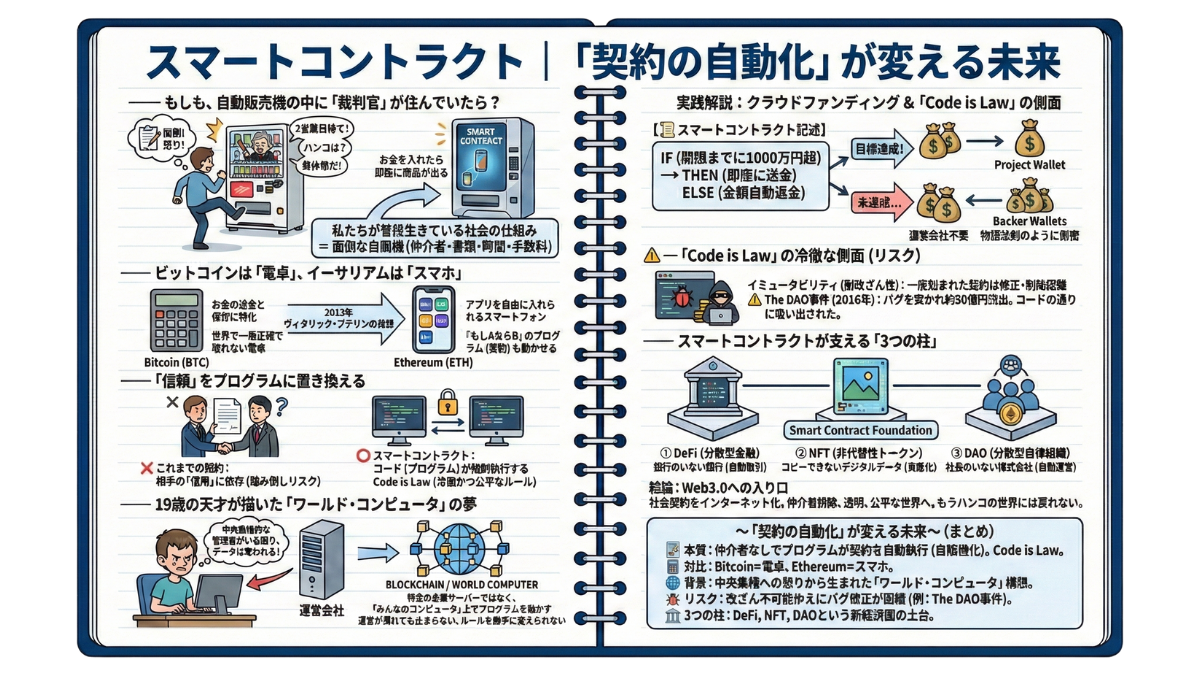

5. スマートコントラクト|「契約の自動化」が変える未来

—— もしも、自動販売機の中に「裁判官」が住んでいたら?

想像してみてください。喉が渇いたあなたが、自動販売機に150円を入れ、コーラのボタンを押します。しかし、コーラは出てきません。代わりに、機械の中からこんな声が聞こえてきたらどうしますか?

「あなたの入れた150円が本物かどうか、銀行に確認します。3営業日お待ちください」「コーラを渡す契約書にハンコは押しましたか?」「あ、私はこれから昼休憩なので、続きはまた1時間後に」

……おそらく、あなたは怒りで自販機を蹴り飛ばしたくなるでしょう。

しかし、私たちが普段生きている社会の仕組みは、まさにこの「面倒な自販機」そのものです。 家を借りる、保険金を請求する、会社同士で取引をする。そこには常に、仲介者(人)がいて、書類があり、承認待ちの時間があり、そして高い手数料が取られます。

「もし、この世のあらゆる契約が、自動販売機のように『お金を入れたら即座に商品が出る』仕組みに変わったら?」

これこそが、本章のテーマである「スマートコントラクト(Smart Contract)」の正体です。

—— ビットコインは「電卓」、イーサリアムは「スマホ」

これまでの章では、ビットコインという「絶対王者」について学んできました。ビットコインは、「お金の送金と保存」に特化した、シンプルで堅牢なシステムです。例えるなら、「世界で一番正確で、壊れない電卓」です。

しかし、2013年。この電卓を見て、「これだけじゃ足りない」と叫んだ19歳の天才少年がいました。彼の名は、ヴィタリック・ブテリン。

彼はこう考えました。「ブロックチェーンの上で、単にお金を送るだけでなく、『もしAならBをする』というプログラム(契約)も動かせるようにすべきだ」と。

そうして生まれたのが、時価総額2位の巨人「イーサリアム(Ethereum)」です。ビットコインが「電卓」なら、イーサリアムはアプリを自由に入れられる「スマートフォン(iPhone)」です。

—— 「信頼」をプログラムに置き換える

スマートコントラクトという言葉は、直訳すれば「賢い契約」ですが、その本質は「契約の自動販売機化」です。

❌ これまでの契約: 「月末までに納品してくれたら、来月私が銀行に行って振り込みます(だから私を信用してね)」 → 相手の「信用」に依存する(踏み倒されるリスクがある)。

⭕ スマートコントラクト: 「納品データがアップロードされた瞬間、プログラムが自動的にウォレットから送金を実行する」 → コード(プログラム)が強制執行する。

ここには、「払ってくれるかな?」という不安も、「担当者が忘れていた」というミスも、「ハンコが必要」という無駄も存在しません。あるのは、「Code is Law(コードこそが法である)」という冷徹かつ公平なルールだけです。

—— 19歳の天才が描いた「ワールド・コンピュータ」の夢。その革命は、ある少年の「ゲームキャラクター弱体化」への怒りから始まりました。

イーサリアムの創設者、ヴィタリック・ブテリン。彼がまだ少年だった頃、愛してやまなかったオンラインゲームのキャラクターの能力を、運営会社が勝手に変更(弱体化)してしまった事件がありました。

彼は運営に抗議しましたが、返ってきたのは「ゲームバランスのためです」という冷たい一言。 彼は絶望し、そして悟りました。

「中央集権的な管理者がいる限り、僕たちのデータや資産は、いつだって彼らの気まぐれで奪われてしまう」と。

この原体験こそが、イーサリアムの原点です。彼はビットコインの技術を応用し、誰も管理者がいなくても、世界中のパソコンが連携して一つの巨大なスーパーコンピュータとして機能する仕組みを考案しました。

それが「ワールド・コンピュータ(World Computer)」という概念です。

特定の企業のサーバー(AmazonやGoogle)ではなく、ブロックチェーンという「みんなのコンピュータ」の上でプログラムを動かす。そうすれば、運営会社が潰れても、サービスは永遠に止まらず、勝手にルールを変えられることもありません。

—— 実践解説:クラウドファンディングが「全自動」になる日

では、スマートコントラクトは具体的にどう動くのでしょうか?導入で「自動販売機」の話をしましたが、ここではもう少し複雑な契約、「クラウドファンディング」を例に挙げてみましょう。

通常、Kickstarterなどのサイトで資金を集める場合、運営会社が仲介し、手数料(5〜10%)を取ります。そして、「もし目標額に届かなければ返金する」という処理も、運営会社が手動(または自社サーバー)で行います。

これをイーサリアム上のスマートコントラクトで書くと、たった数行のコードで完結します。

【📜 スマートコントラクトの記述イメージ】

IF(もしも): 期限までに、プールされた資金が「1,000万円」を超えたら?

THEN(ならば): 集まったお金を、即座にプロジェクト実行者のウォレットに送金する。

ELSE(そうでなければ): お金を、出資者全員のウォレットに全額自動返金する。

ここに、運営会社は不要です。プログラムをブロックチェーン上にセット(デプロイ)した瞬間、あとは誰も手出しできません。

「社長が資金を持ち逃げする」ことも、「倒産して返金されない」こともあり得ません。条件が満たされれば実行され、満たされなければ解散する。それだけが、物理法則のように厳密に行われます。

—— 「Code is Law」の冷徹な側面

しかし、スマートコントラクトは「魔法の杖」であると同時に、「取り消しボタンのない核ミサイル」のような側面も持っています。

一度ブロックチェーンに刻まれた契約は、誰にも——たとえ作った本人でさえも——修正したり削除したりすることが極めて困難です。これを「イミュータビリティ(耐改ざん性)」と呼びます。

これが何を意味するか?もし、プログラムに「バグ(欠陥)」があったとしても、直せないのです。

⚠️ 事例:The DAO事件(2016年) かつて、スマートコントラクトで動く投資ファンド「The DAO」が立ち上がりましたが、コードのたった1行の書きミスをハッカーに突かれ、約50億円相当の資金が合法的に(コードの通りに)吸い出されました。警察も裁判所も助けてくれません。なぜなら、「コードにそう書かれていたから」です。

スマートコントラクトの世界では、「書かれたコードこそが法律(Code is Law)」です。「そんなつもりじゃなかった」という人間の言い訳は通用しません。この冷徹なまでの厳格さが、絶対的な信頼を生むと同時に、利用者に高いリテラシーを要求するのです。

—— スマートコントラクトが支える「3つの柱」

リスクはある。それでもなお、この技術が世界中で熱狂されているのはなぜか?それは、この技術が「3つの新しい経済圏」を生み出したからです。これらは全て、スマートコントラクトという土台の上に建っているビルです。

① DeFi(分散型金融)

「銀行のいない銀行」です。スマートコントラクトが銀行員の代わりを務めます。「担保を入れたらお金を貸す」「通貨を交換する」といった業務を、プログラムが24時間365日、無人で実行します。低コストでの取引が可能になります。

② NFT(非代替性トークン)

「コピーできないデジタルデータ」です。「この画像の所有者はAさんである」という契約書を、スマートコントラクトで画像データそのものに焼き付けます。これにより、ただのJPEG画像が「資産」へと変わりました。

③ DAO(分散型自律組織)

「社長のいない株式会社」です。組織のルール(予算の使い方や採用基準)をスマートコントラクトに記述します。メンバーはトークンを使って投票し、決定事項はプログラムによって自動執行されます。

結論:Web3.0への入り口

ビットコインが「お金」をインターネット化したように、イーサリアムとスマートコントラクトは「社会契約」をインターネット化しました。

それは、仲介者を排除し、透明で、誰にでも開かれた公平な世界を作るための技術です。もちろん、まだバグのリスクや法規制の問題など、課題は山積みです。しかし、一度「自動販売機の便利さ」を知った人類が、再び「ハンコと書類の世界」に戻ることはないでしょう。

~「契約の自動化」が変える未来~ ■ スマートコントラクトの本質(自販機化) ■ 誕生の背景と仕組み ■ リスクと応用(Web3.0へ)

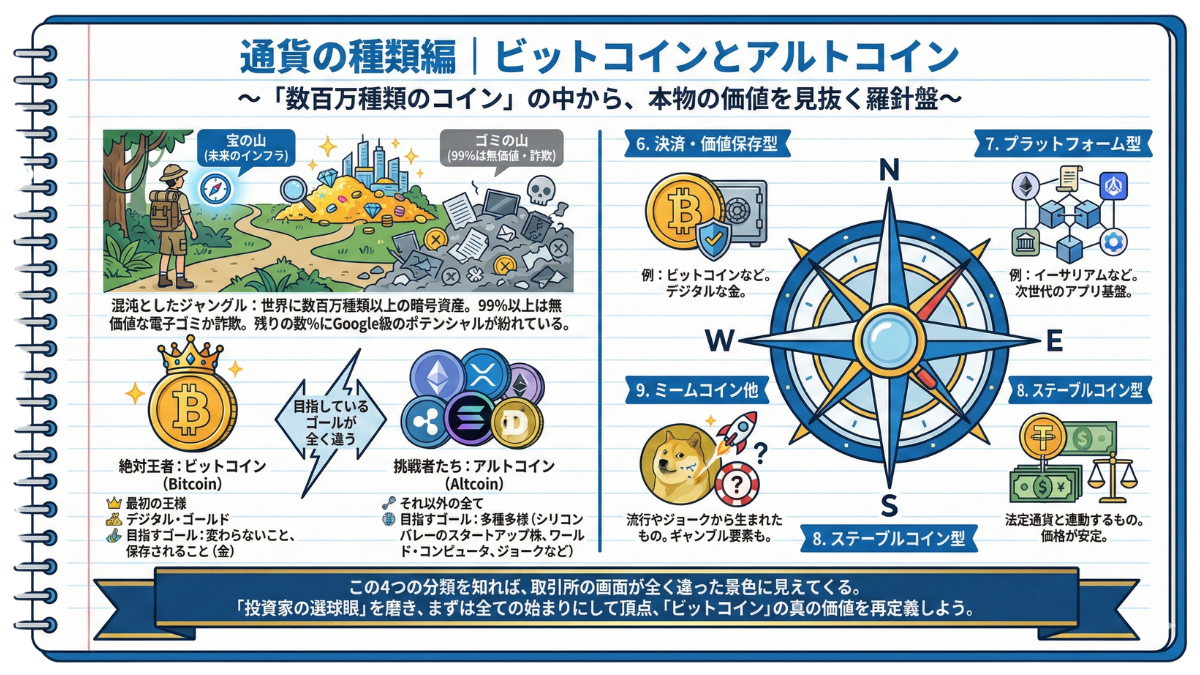

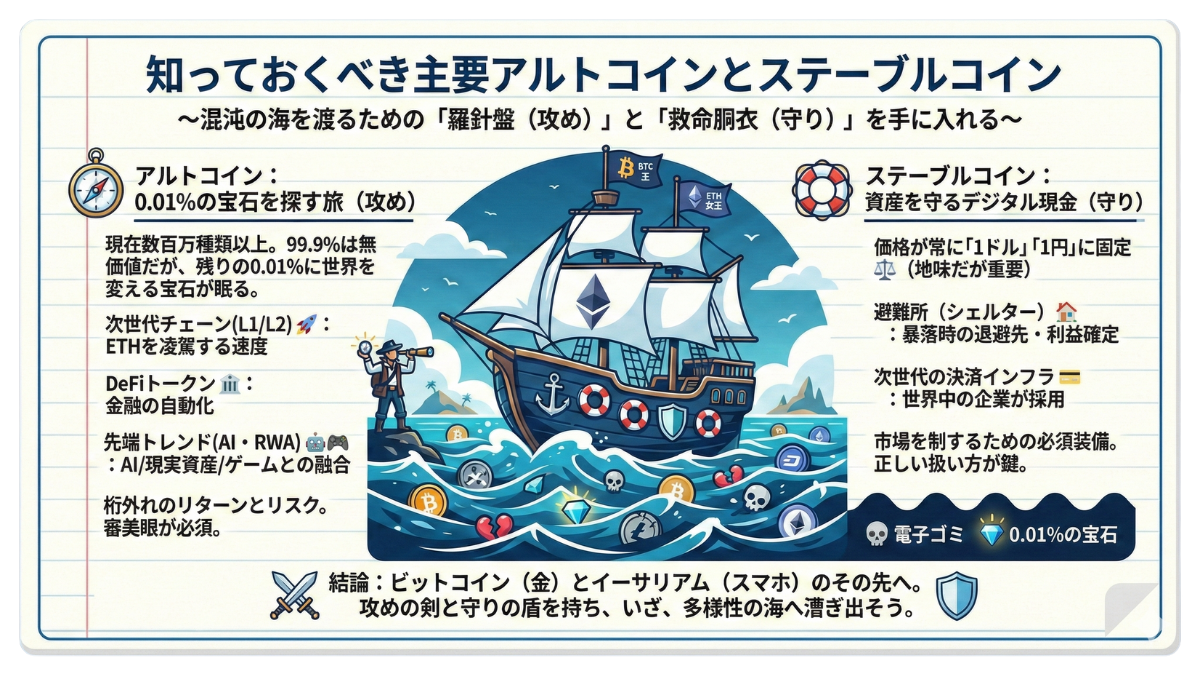

第3章:通貨の種類編|ビットコインとアルトコイン

—— 「数百万種類のコイン」の中から、本物の価値を見抜く羅針盤

そこは、宝の山か、ゴミの山か?あなたは今、とてつもなく広大で、混沌とした「ジャングル」の入り口に立っています。